捷克饮料制造商Kofola瞄准创纪录利润,计划更多收购 - 彭博社

Michal Kubala

Kofola CeskoSlovensko AS 表示预计随着饮料生产商开始收获收购和中欧有机增长的好处,盈利能力将进一步增长。

首席财务官马丁·皮斯克拉克表示,未来几年年收入在利息、税项、折旧和摊销之前将从2023年报告的12.5亿捷克克朗(8800万美元)上升至创纪录的20亿捷克克朗。他补充说,Kofola可能能够提高今年Ebitda指导范围的下限,目前为15.5亿至18亿捷克克朗。

该公司以其在1960年代作为共产主义时代可乐替代品的旗舰含咖啡因饮料命名,2015年在首次公开募股中筹集资金,主要面向零售投资者。Kofola随后扩展并多样化进入其他碳酸饮料、瓶装水、果汁以及最近的啤酒,生产设施位于捷克共和国、斯洛伐克、斯洛文尼亚和克罗地亚。

皮斯克拉克在一次采访中表示:“我们现在站在几个支柱上,我们可以灵活运用它们。当一个支柱下滑时,另一个支柱会介入帮助。”

皮斯克拉克在一次采访中表示:“我们现在站在几个支柱上,我们可以灵活运用它们。当一个支柱下滑时,另一个支柱会介入帮助。”

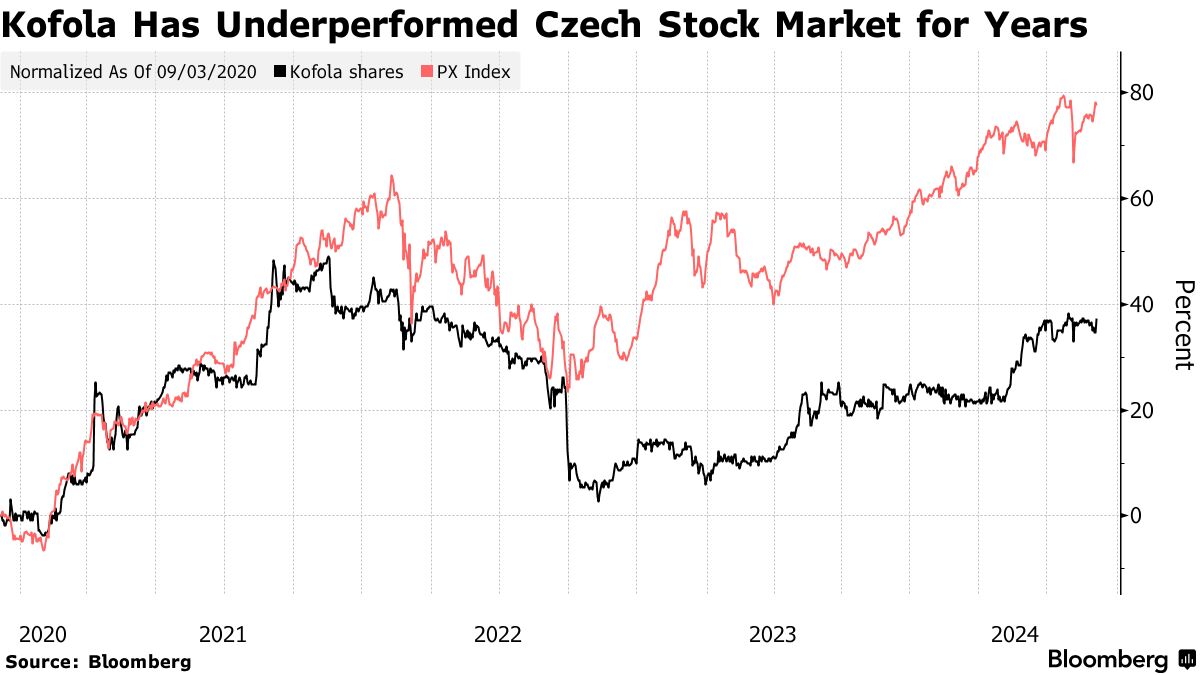

投资者主要通过稳定的分红受益,过去七年分红收益率保持在约5%,尽管在布拉格交易的股票本身一直难以获得 traction。虽然Kofola在过去12个月中上涨了9.4%,但仍落后于捷克股票PX指数的20%反弹,该公司的股票仍交易在其首次公开募股价格的40%以下。

昂贵的糖

由于Kofola在波兰的收购遇到困难,盈利势头停滞了多年,并最终在2019年退出了该地区最大的国家。许多捷克和斯洛伐克的餐馆和酒吧都将Kofola旗舰饮料与啤酒一起提供,疫情封锁对公司的增长计划造成了另一个拖累,糖和能源成本的飙升也是如此。

随着通货膨胀危机的缓解,Kofola的Ebitda在2023年比去年增长了13%。根据首席财务官的说法,Kofola希望继续扩张,计划专注于较小的邻国、巴尔干地区以及尚未开发的波罗的海国家。

“在商业中暂停可能是危险的,”Pisklak说。“我认为,扩张和增长的压力对长期成功至关重要。”