BP股票落后于壳牌,投资者转向传统能源 - 彭博社

Joe Easton, Veronika Gulyas

英国萨里的一家BP Plc加油站。

英国萨里的一家BP Plc加油站。

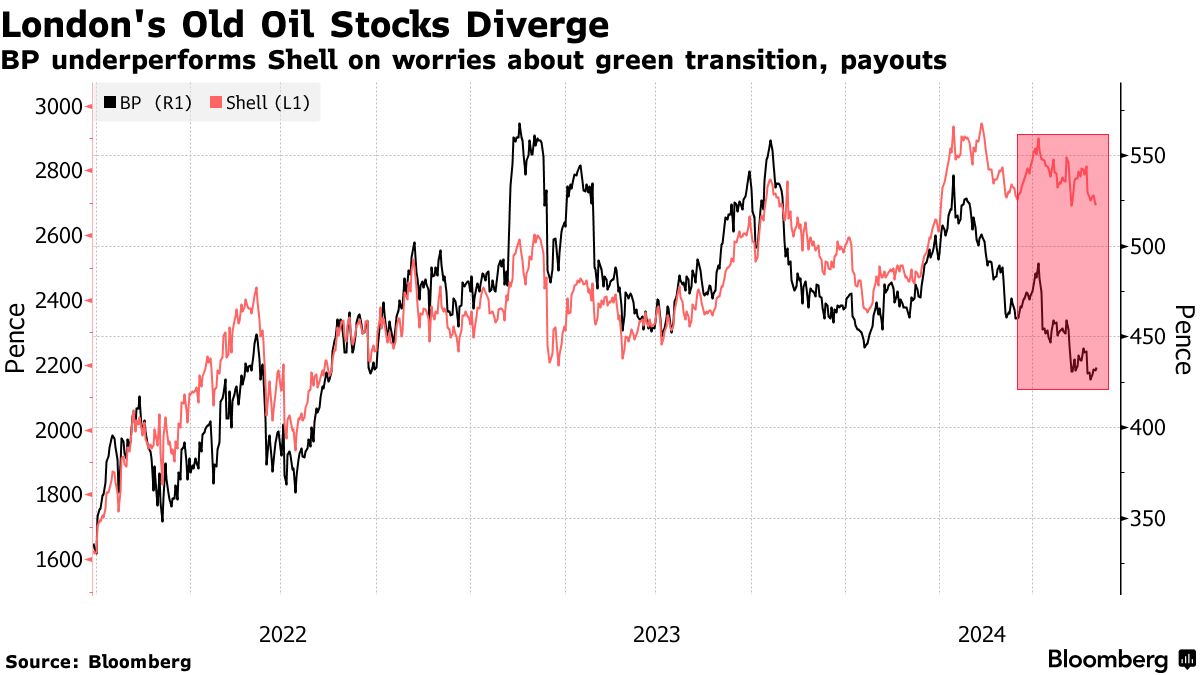

摄影师:杰森·阿尔登/彭博社伦敦的老牌石油股票不再同步移动,因为BP Plc表现不佳壳牌公司由于对前者绿色能源转型的担忧以及对收益和股东分红的前景的担忧。

八月将标志着BP股票连续第五个月落后于其更大竞争对手,此前经历了三次分析师下调评级、令人失望的收益和与德国一家炼油厂相关的减值。自三月底以来,BP股票下跌了12%,而壳牌上涨了3.4%。

BP仍然在很大程度上依赖石油和天然气来支持其分红和股票回购的利润。然而,该公司正在向低碳业务转型,例如海上风电,而此时这些业务并未提供投资者所希望的回报。相比之下,壳牌则缩减了其减少二氧化碳排放和投资可再生能源发电的计划。

“这些战略之间的差异正在推动市场对壳牌的偏好,而非BP,”晨星投资服务的分析师艾伦·古德表示,他本月将对BP的评级从买入下调至持有。他表示,该公司在可持续能源转型方面的做法意味着收益和资本回报存在不确定性。

BP拒绝对股票表现发表评论。

BP拒绝对股票表现发表评论。

RBC欧洲有限公司的欧洲能源研究负责人Biraj Borkhataria表示,相对股票变动的另一个因素是BP的盈利增长及其减少债务的能力。

阅读更多:欧洲石油行业如此便宜的原因:盘点

“BP相对于壳牌的表现不佳主要与盈利动能较弱有关,”他说。“BP在过去一年中遇到了一些运营问题,并且去杠杆的速度远远慢于壳牌。”

Borkhataria 本月将BP的评级从跑赢大盘下调至与大盘持平,称该公司的资产负债表需要改善。

投资者以较低的估值惩罚BP,将该股票的估值定为未来12个月预计收益的7.2倍,而壳牌为7.8倍,部分原因是担心该公司可能无法承担投资者所期望的股票回购。

根据汇丰控股有限公司的说法,BP在其他指标上也以折扣交易,例如现金流和股息收益率,该公司本月也下调了BP的评级。

“在我们看来,这是有充分理由的,即BP的回购未获得资金支持、其Ebitda指引的下行风险以及预计在2025年之后石油和天然气产量的下降,”汇丰分析师Kim Fustier表示。

“除非情况发生变化,否则我们不期望BP的折扣会缩小,”Fustier补充道。