国债收益率因强劲数据暗示美联储将采取谨慎措施而上升 - 彭博社

Michael Mackenzie

美国财政收益率在经济报告强劲后攀升,促使交易员略微下调对美联储今年放松政策范围的预期。

在第二季度美国GDP增长率意外上调以及每周初请失业金人数指向就业市场稳定后,各期限的收益率上涨了约3个基点。GDP报告中的通胀指标也有所上升,尽管个人消费核心价格的衡量指标被下调。

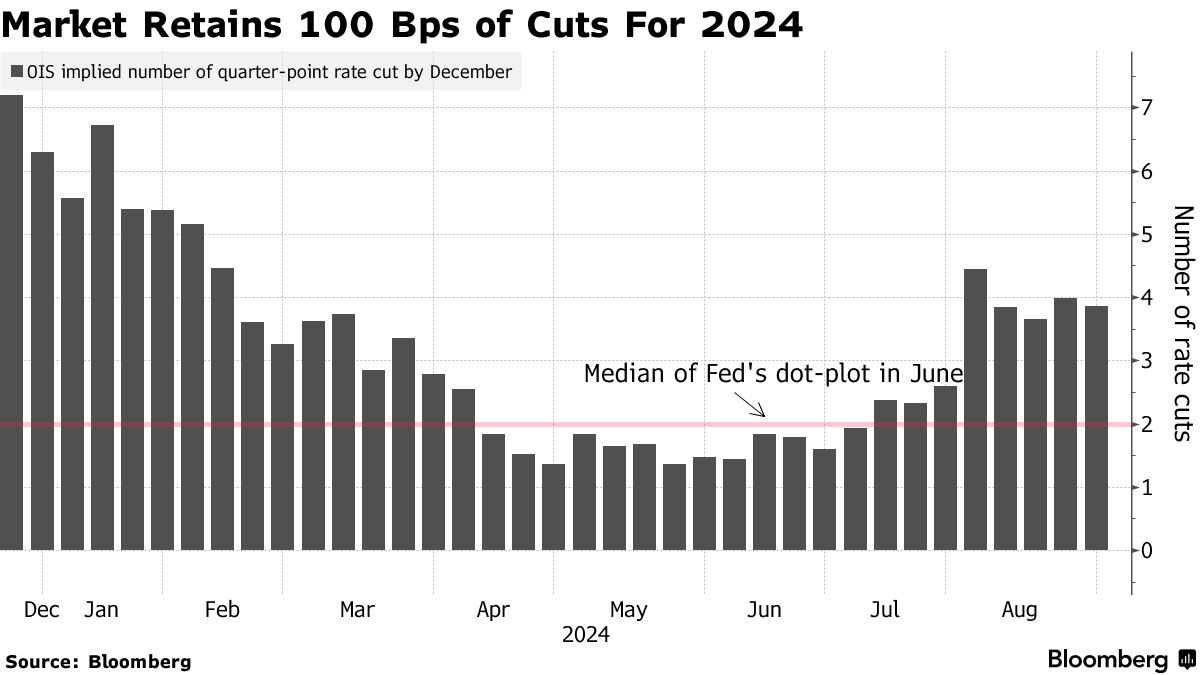

在数据公布后,市场将利率下调的定价下调了几个基点。交易员预计下个月美联储会议上将有31个基点的放松,完全定价为25个基点的降息和约25%的概率降息50个基点。对于今年,交易员预计将有不到100个基点的降息,保持了在2024年剩余的三次美联储会议上进行一次大规模降息的可能性。

在数据公布后,市场将利率下调的定价下调了几个基点。交易员预计下个月美联储会议上将有31个基点的放松,完全定价为25个基点的降息和约25%的概率降息50个基点。对于今年,交易员预计将有不到100个基点的降息,保持了在2024年剩余的三次美联储会议上进行一次大规模降息的可能性。

“我们确实看到利率会从这里降低,但这不会是一条直线,”BMO全球资产管理公司固定收益部门负责人Earl Davis在彭博电视上表示。

“如果我们看到10年期收益率达到4%,那并不令人惊讶——那是一个你开始加仓的水平,”他说。BMO计划在这种情况下增加他们现有的长期头寸。

一年多以来,中央银行将利率维持在超过5%的二十年高点,并且一段时间以来,债券交易员愿意基于美联储政策变得过于紧缩而定价激进的降息,因为通胀的速度稳步下降。美联储主席杰罗姆·鲍威尔上周在杰克逊霍尔设定了舞台,他表示“政策调整的时机已经到来。”

交易者们在中央银行打开9月份降息大门之前已经开始行动,预计在未来12个月内的九次联邦储备会议上将有约210个基点的宽松定价。

这使得在过去四个月中享受了大幅反弹的国债市场处于观望状态,等待下周末的8月份就业数据是否会确认当前的25个基点降息定价,或为联邦储备9月17日至18日会议上的更大宽松铺平道路。

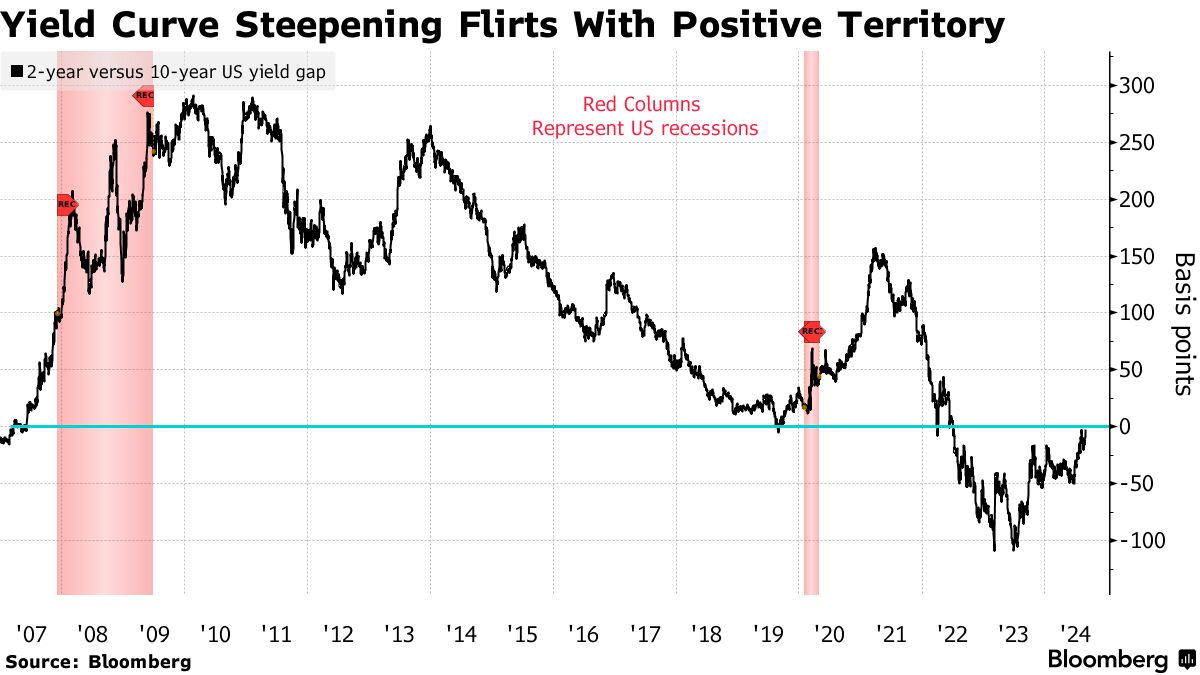

收益率的上升使得一个备受关注的利差几乎恢复正常的正斜率。美国两年期收益率超过十年期收益率的幅度缩小至约三个基点。一年前,两年期收益率比十年期高出约80个基点,反映出市场预期联邦储备的加息将超过5%,以抑制通胀并可能导致经济衰退。

收益率曲线往往在正式衰退开始之前变陡,反映出对更宽松货币政策的预期,按照利率策略师的说法。本月早些时候,两年期与十年期的利差转为正值,因为交易者们定价了紧急降息的前景。在2022年6月,两年期与十年期的收益率曲线开始持续倒挂,并在2023年触及极端的负110个基点。

收益率曲线往往在正式衰退开始之前变陡,反映出对更宽松货币政策的预期,按照利率策略师的说法。本月早些时候,两年期与十年期的利差转为正值,因为交易者们定价了紧急降息的前景。在2022年6月,两年期与十年期的收益率曲线开始持续倒挂,并在2023年触及极端的负110个基点。

国债收益率在周四保持在较高水平,因为对440亿美元的七年期票据的需求低于预期。拍卖收益率为3.77%,比纽约时间下午1点的拍卖截止日期高出近1个基点。

周五是八月份的最后一个交易日,月末指数再平衡可能会刺激国债的购买。这一趋势可能会因美国市场周一因劳动节休市而得到提振。

交易员们还在等待周五美联储官员密切关注的通胀指标。根据彭博社调查的经济学家的中位数预测,七月份的个人消费支出价格指数整体应上升0.2%,不包括食品和能源价格。