大多数金融科技合作银行因合规问题报告亏损 - 彭博社

Teresa Xie

尽管合规挑战重重,嵌入式金融仍然是赞助银行的巨大盈利来源。

尽管合规挑战重重,嵌入式金融仍然是赞助银行的巨大盈利来源。

摄影师:丹尼尔·阿克/Bloomberg在数字银行时代,越来越多的金融科技公司与小型和中型“赞助银行”合作,提供服务——但这并非没有代价。

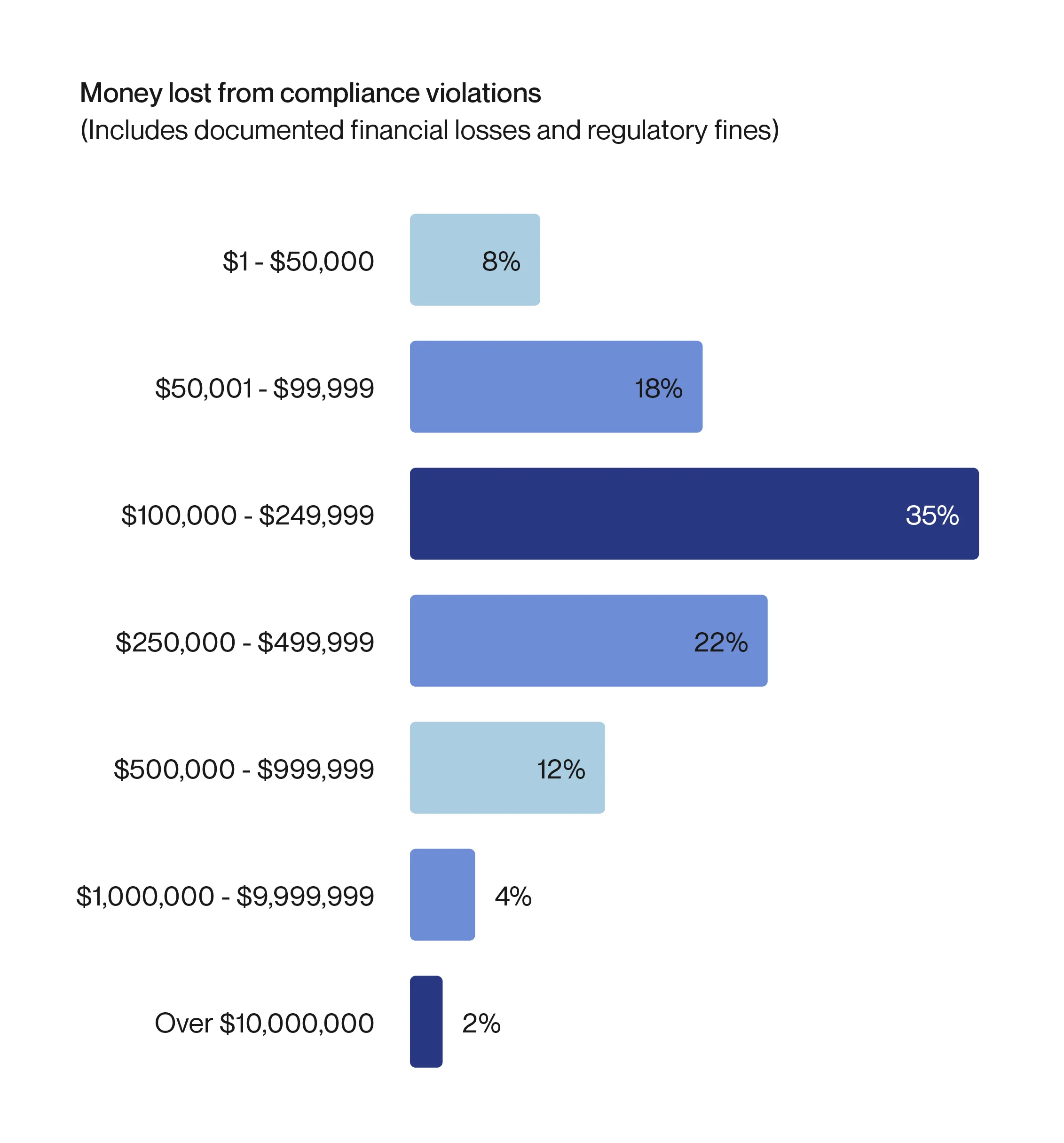

根据身份风险管理平台Alloy的“2024年嵌入式金融状态”报告,估计有75%的赞助银行因合规违规而遭受10万美元或更多的损失。报告。这包括与针对银行的监管执法行动相关的罚款,以及与合规失败相关的直接财务损失。

“运营赞助银行项目本质上是复杂的,因为你有高度监管的银行与通常是新兴、快速增长的公司合作,这些公司正在创造全新的消费者与金钱互动的方式,”Alloy的首席执行官兼联合创始人汤米·尼古拉斯说。

因为大多数金融科技公司,无论是Venmo还是CashApp,本身并不是银行,它们依赖与FDIC保险机构的合作来提供金融服务,反过来又为银行提供易于使用的数字界面。理论上,银行与金融科技公司的合作应该是美好的结合。然而,其中许多合作关系正在破裂。最显著的是,最大的中介金融科技公司之一Synapse Financial Technologies Inc.在5月的崩溃,导致与其合作的银行账户中冻结了数百万美元的客户存款。

仅仅因为一家金融科技公司与一家FDIC保险的银行相关联,并不意味着它得到了联邦存款保险公司(Federal Deposit Insurance Corp.)的支持——这是一个常见的误解,这使得使用第三方银行服务的安全性受到质疑。根据Alloy的报告,几乎40%的赞助银行损失了25万美元或更多,6%的银行报告损失达到100万美元或更多。

Alloy的2024年嵌入式金融状态报告来源:Alloy银行监管机构并没有视而不见,但他们将注意力集中在对赞助银行本身的监督上。美国联邦储备委员会对位于阿肯色州的Evolve Bank & Trust采取了与其风险管理相关的执法行动,但表示并未对Synapse进行监督。

Alloy的2024年嵌入式金融状态报告来源:Alloy银行监管机构并没有视而不见,但他们将注意力集中在对赞助银行本身的监督上。美国联邦储备委员会对位于阿肯色州的Evolve Bank & Trust采取了与其风险管理相关的执法行动,但表示并未对Synapse进行监督。

“在银行与金融科技合作伙伴合作的情况下,银行有责任管理风险,”联邦储备委员会监督副主席迈克尔·巴尔(Michael Barr)在7月9日的华盛顿演讲中说道。

一大批金融科技银行赞助商因合规问题而受到关注,这可以追溯到Cross River Bank。去年,这家位于新泽西州提安克的州立特许和FDIC保险银行收到了FDIC的停止和禁止令,原因是该机构所称的与公平贷款法相关的“安全或不安全”做法。自2024年初以来,FDIC的正式执法行动中有25.6%针对赞助银行,根据Klaros Group的数据。

尽管面临合规挑战,嵌入式金融,即将金融服务整合到非金融产品中,仍然是赞助银行的巨大盈利来源。在Alloy的报告中,约50%的赞助银行表示,嵌入式金融和银行即服务中的金融科技合作伙伴关系推动了收入和存款,其中96%的银行运营着超过五个嵌入式金融合作伙伴关系。

代表金融科技公司和银行的行业团体,如美国金融科技委员会,已呼吁额外的监管明确性。

“AFC长期以来一直倡导一个清晰且一致的监管框架,以反映负责任的行业发展,并明确创新银行和金融服务商业模式、产品和服务的监管期望,”该行业团体表示。“我们需要简化当前的规则和法规拼凑,并确保在整个行业中公平和一致的执行。”