交易者在美联储降息的押注中达到了创纪录的风险水平 - 彭博社

Edward Bolingbroke

美国债务证券的交易员们在押注国债市场复苏时承担了创纪录的风险,这一前景受到美联储将进行四年来首次降息的预期推动。美联储,即美国中央银行,将于周四在怀俄明州杰克逊霍尔举行年度研讨会。

美国债务证券的交易员们在押注国债市场复苏时承担了创纪录的风险,这一前景受到美联储将进行四年来首次降息的预期推动。美联储,即美国中央银行,将于周四在怀俄明州杰克逊霍尔举行年度研讨会。

在此之前,国债期货的杠杆头寸达到了历史新高。在此次活动中,美联储主席杰罗姆·鲍威尔将发表讲话,并提供有关中央银行今年余下时间货币政策轨迹的更多信息。

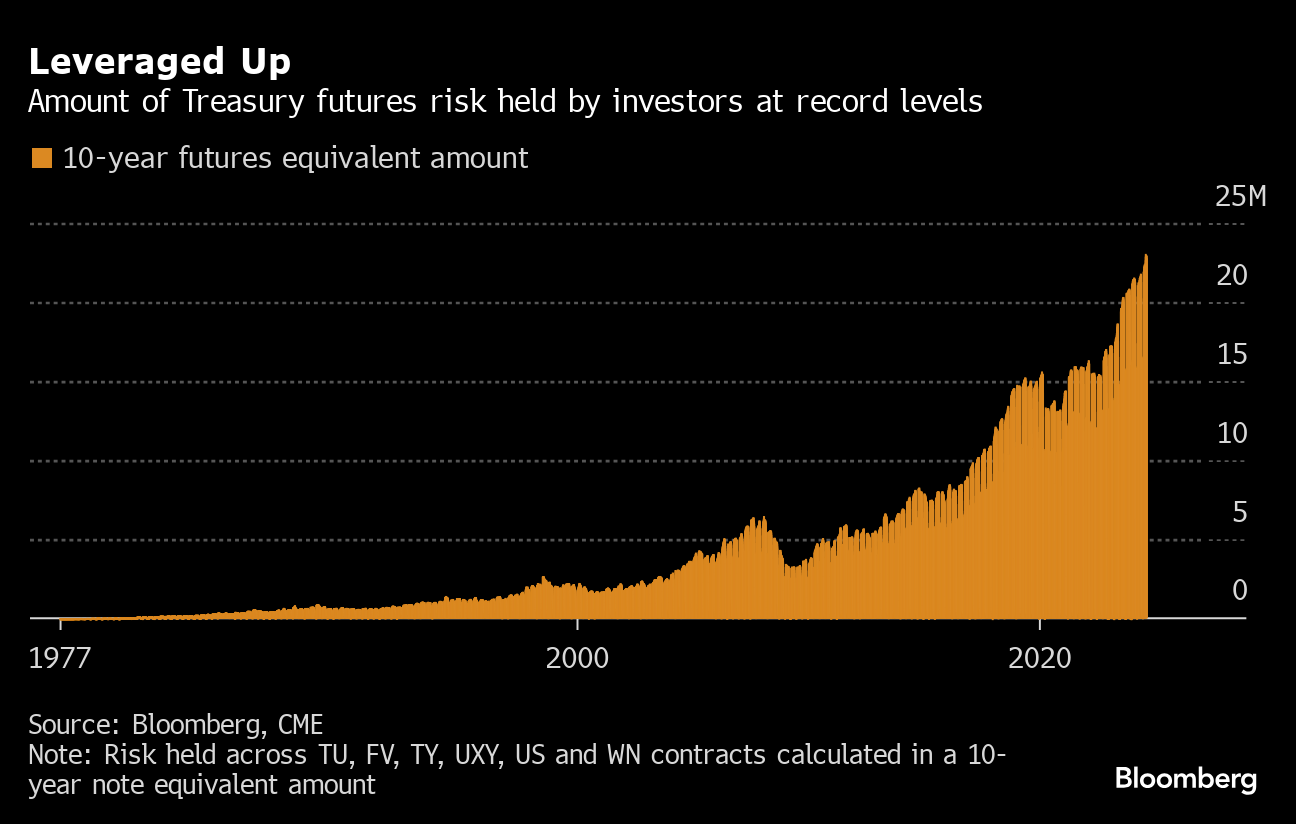

根据CME集团的数据和彭博社的分析,上周,未平仓的国债期货合约数量——即交易员可能持有的多头(从升值中获利)或空头(从贬值中获利)头寸所承担的风险——达到了近2300万个10年期国债期货的创纪录水平。这相当于每个基点变动约15亿美元的风险。

这一增长与最近几周对降息的乐观押注相吻合,这些押注要求在今年和2025年进行激进的降息。根据商品期货交易委员会的数据,基金经理们在截至8月13日的一周内将10年期国债期货的净多头头寸扩大了约120,000个。

尽管大多数杠杆头寸是由购买美国国债期货的管理者所持有,但部分原因可以归因于“基差交易”,这是一种对冲基金常用的策略,交易者通过现货国债和期货之间的差价获利。

由于该策略涉及通过回购市场进行借贷,如果借贷条件变得更加严格,交易者可能被迫平仓以偿还贷款。如此迅速的逆转可能会导致国债市场的波动。

对美联储的降息时机和幅度感到焦虑的交易者,正在对今年的各种情景进行押注。仅仅两周前,美国的掉期市场预计美联储在九月份的会议上将降息半个百分点,并且有一些紧急会议降息的风险。目前,市场预计下个月将降息约30个基点。

现货市场已经显示出乐观押注可能在杰克逊霍尔会议之前开始解体的迹象。摩根大通周二发布的一项客户调查显示,净多头头寸已降至一个月来的最低水平。