这就是财政部如何真正为数万亿美元的美国债务提供资金的方式 - 彭博社

Alex Harris

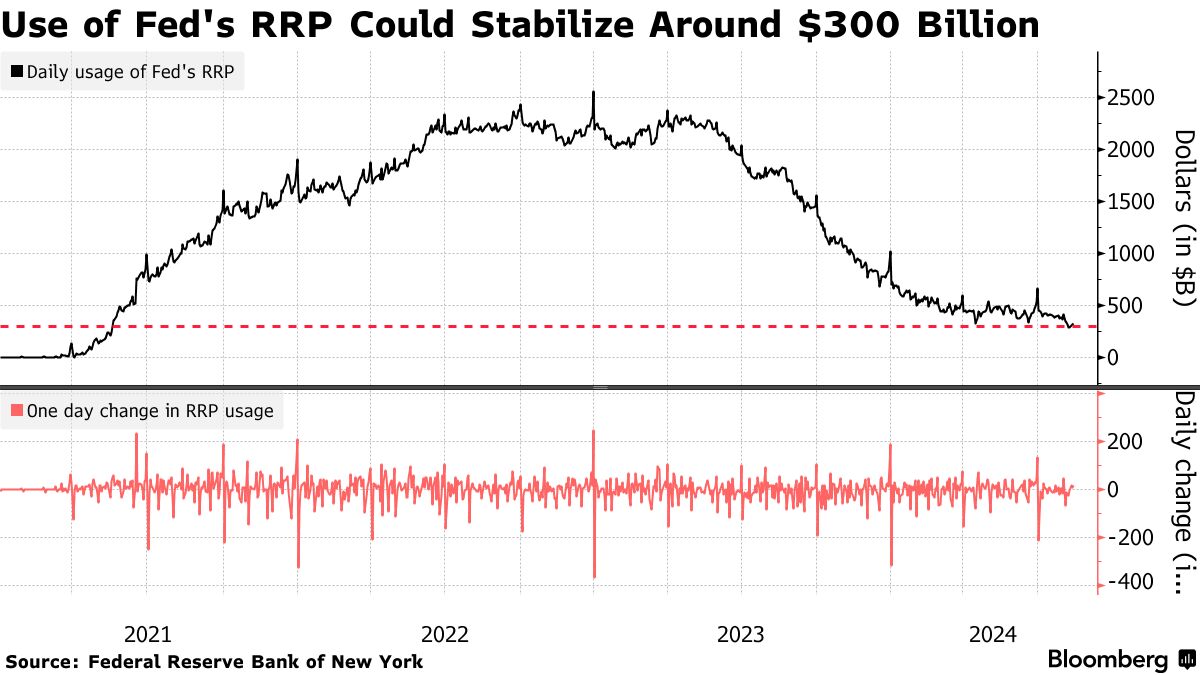

美国财政部长珍妮特·耶伦与巴西财政部长费尔南多·哈达德(未拍摄)在2024年7月26日于巴西里约热内卢举行的二十国集团(G-20)财政部长和中央银行行长会议上会面。二十国集团的财政首脑们计划将巴西有争议的全球亿万富翁税计划留待未来峰会讨论,并在一份草案公报中承诺在本周于里约热内卢讨论该想法后继续进行讨论。摄影师:达多·加尔迪耶里/彭博社根据花旗集团的说法,关键的联邦储备设施中的资金可能会在约3000亿美元左右停滞,因为隔夜美元融资市场面临持续压力。

美国财政部长珍妮特·耶伦与巴西财政部长费尔南多·哈达德(未拍摄)在2024年7月26日于巴西里约热内卢举行的二十国集团(G-20)财政部长和中央银行行长会议上会面。二十国集团的财政首脑们计划将巴西有争议的全球亿万富翁税计划留待未来峰会讨论,并在一份草案公报中承诺在本周于里约热内卢讨论该想法后继续进行讨论。摄影师:达多·加尔迪耶里/彭博社根据花旗集团的说法,关键的联邦储备设施中的资金可能会在约3000亿美元左右停滞,因为隔夜美元融资市场面临持续压力。

一 系列因素使得水平基本保持不变——高企的国债发行和主要交易商的能力问题。周一,大约64个对手方 在中央银行的隔夜逆回购协议设施(RRP)中放入了3290亿美元,该设施被银行、政府赞助企业和货币市场共同基金用来赚取市场利率——这是自8月2日以来的最高水平。

“我们可能再次处于约3000亿美元的限制水平,”花旗策略师杰森·威廉姆斯在8月9日的报告中表示。

上周,RRP余额 下降至自2021年5月以来的最低水平。7月份,存放在美联储的资金稳定在约4000亿美元。

上周,RRP余额 下降至自2021年5月以来的最低水平。7月份,存放在美联储的资金稳定在约4000亿美元。

财政发行在近年来激增,以资助政府赤字并替代美联储资产负债表上到期的证券,作为其量化紧缩(QT)的一部分。因此,主要交易商面临更多的供应消化,而由于其持有量接近历史最高水平,他们在市场中的正常中介功能受到限制。

这意味着,即使对手方想要从RRP中转移,以利用更高的隔夜利率,交易商可能没有能力容纳更多的活动。

然而,赞助回购活动,其中交易商银行净化交易的两个方面,并且对其持有的资本要求较低,根据花旗的数据,从7月30日至8月8日,三方一般抵押品利率的交易量分别增加了540亿美元和100亿美元。在同一时期,RRP的使用减少了640亿美元,这表明一些较大的货币市场基金建立了额外的对手方渠道,“使他们能够重新分配一些剩余的RRP现金,”威廉姆斯说。

这是因为赞助回购交易允许贷方与货币市场基金和对冲基金等对手方进行交易,而不必面临来自自身资产负债表的监管限制。这些协议实际上是通过固定收益清算公司的回购平台“赞助”或清算的,从而允许交易商银行净化交易的两个方面,并对其持有的资本要求较低。

然而,华尔街策略师之间存在关于FICC限制是否部分导致RRP平稳的争论。美国银行的策略师推测,容量受到交易商赞助商数量、公司内部的保证金要求以及货币基金对对手方的内部风险敞口限制的限制,尽管巴克莱银行表示容量问题不太可能。

花旗的威廉姆斯认为,这将随着时间的推移得到解决“但这是一个缓慢的过程”,并且无法具体说明时间框架。

与此同时,目前尚不清楚回购利率是否会在未来保持在当前水平。预计国库券供应将在八月底之前增加,这应该会推高货币市场利率,并从逆回购中抽出更多现金。

“我们很难理解为什么回购利率会在这里保持明显低迷,”威廉姆斯说。

在融资美国政府的借款需求时,财政部在如何进行方面有一定的自由裁量权。它可以出售30年期国债。它可以出售10年期国债。它可以出售大量三个月期国库券。每个季度,都会有某种混合。而理论上,关于在曲线的哪个位置发行债务的决策可能会对市场和经济产生影响,因为不同的工具具有不同的流动性和风险特征。最近,财政部因发行大量短期债务而受到批评。一些经济学家称其为“激进的财政部发行”,指责珍妮特·耶伦及其团队故意试图通过在曲线的长期端发行较少的债务来抵消美联储量化紧缩的影响。那么,这些批评有什么依据呢?财政部究竟是如何做出这些决策的呢?在这一集中,我们与一位持不同意见的声音进行了交谈,他认为财政部在处理这一任务时采用了它一直以来使用的方法。阿马尔·雷甘提是威灵顿管理公司和哈特福德基金的固定收益策略师,早期在财政部债务管理办公室工作了四年。他向我们讲解了财政部的一般发行方法,为什么资金组合会随着时间变化,为什么最近几个季度在短期内发行更多,以及政府将如何筹集国会预算办公室估计的未来十年将再借款20万亿美元的整体战略。此稿本经过轻微编辑以提高清晰度.