套利交易的爆炸性逆转令市场感到恐慌 - 彭博社

Matthew Burgess, Maria Elena Vizcaino, Vinicius Andrade

到目前为止,上周的动荡似乎更像是一场短暂的震荡,一场由日本银行小幅货币政策变化引发的短暂恐慌,加上对美国经济衰退的担忧。

到目前为止,上周的动荡似乎更像是一场短暂的震荡,一场由日本银行小幅货币政策变化引发的短暂恐慌,加上对美国经济衰退的担忧。

但这一切如此迅速地展开——并以同样的速度消失——暴露了市场对一种策略的脆弱性,这种策略被对冲基金利用来为全球几乎所有角落的数千亿美元押注提供资金。

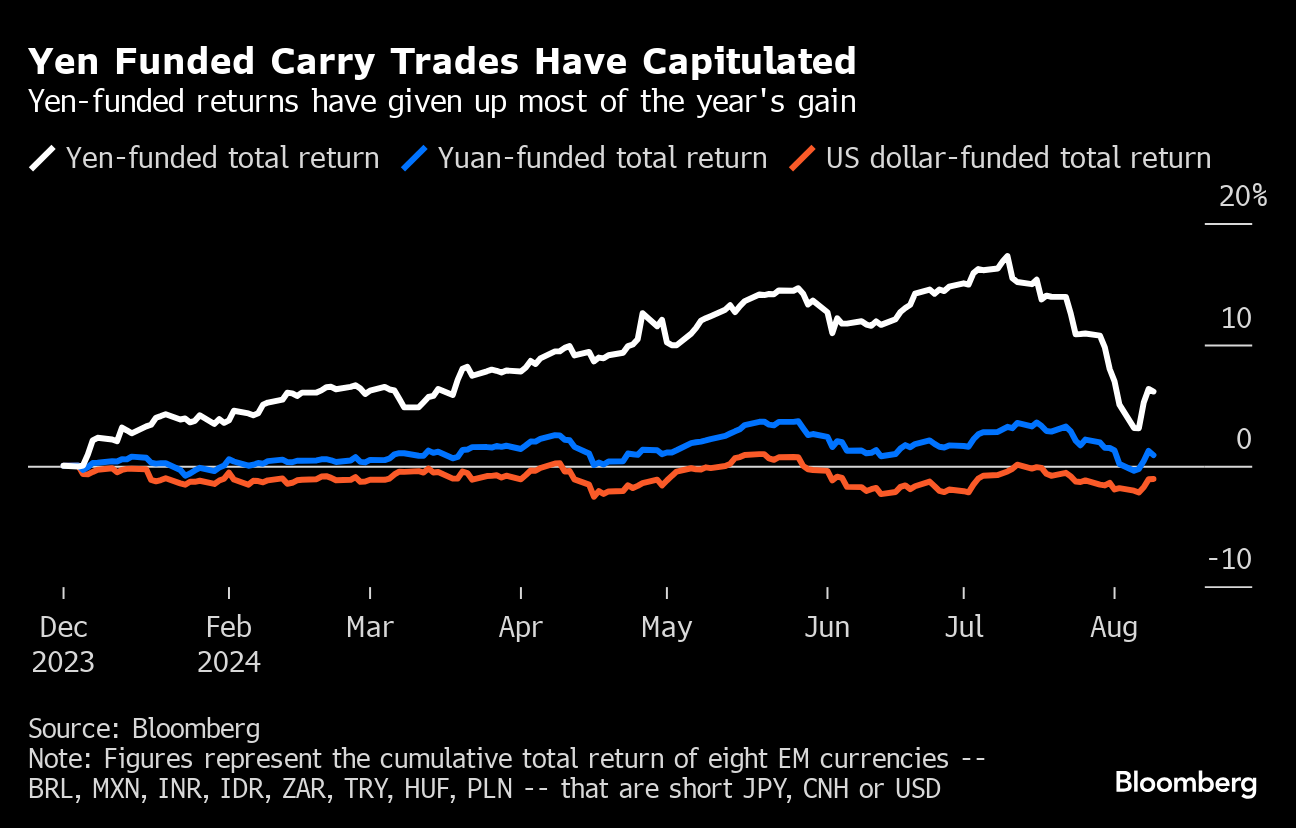

所谓的日元套利交易,是一种稳赚不赔的轻松获利方式:只需在日本借款,那里是全球最后一个利率极低的避风港,然后投资于墨西哥,那里 债券 收益超过10%,或者投资于 Nvidia 的股票,甚至是 比特币。随着日元持续贬值,借款的偿还成本变得更低,收益也变得更高。

观看:GAM的朱利安·霍华德表示:“套利交易的死亡被宣布得有些过早。”

然后,似乎是一瞬间,投资者 赎回 了这些操作,助长了日元的猛烈反弹,以及股票和其他货币的快速撤离,因为交易员们抛售资产以满足保证金要求。这也搅动了日本股市,引发了自1987年以来最强烈的一天的抛售,因担心货币升值会损害出口商。

“日元的套利交易仍然是现在市场一切的中心,”乔恩斯交易公司的ETF负责人大卫·卢茨说道。

随着套利交易的关键市场动荡,压力已经持续了数周。纳斯达克100指数跌至历史低点,增加了人们对美联储在很长一段时间内维持过于严格的货币政策的担忧。

然后火花来了:日本的利率上调。日本银行的基准利率仍然仅为0.25%,是工业化国家中最低的,但上个月底的加息足以迫使投资者重新考虑他们长期以来认为日本的借贷成本将始终保持接近零的信念。

尽管市场已经稳定,但这一事件引发了关于日本周围积累了多少杠杆的警报,因为其中央银行在疫情后通胀上升的情况下仍继续注入资金。这让交易员们感到焦虑,试图找到一个指标,以判断大部分反转是否已经结束——或者它是否会在接下来的几周继续蔓延到市场。

得出答案很复杂,因为没有官方估计有多少资金被困在套利交易中。根据GlobalData TS Lombard的说法,假设自2022年底以来所有在日本的外币贷款都用于融资套利交易,国内投资者则利用杠杆进行外购,那么该策略累计约有1.1万亿美元。

在上周戏剧性的逆转之后,摩根大通的策略师评估认为,全球货币的三分之四的套利交易已经结束,而 花旗集团 表示,目前的头寸水平使市场脱离了“危险区。”

但其他机构,如BNY,认为这种逆转还有空间带来更大的后果,可能导致美元-日元货币对向100方向移动——相比上周结束时下降超过30%,这意味着日元将更强。

“看起来套利交易会有更大的逆转,但这一泡沫破裂中最重要和最具破坏性的部分已经过去,”伦敦标准银行G10策略主管史蒂文·巴罗在上周给客户的报告中表示。

拉丁美洲

“事实是,日元仍然严重被低估,随着美联储推进其政策放松,剩余的套利交易看起来越来越不稳定。但周一的事件完全是关于市场的,并不会对实际经济造成负面反馈循环,”彭博经济学的宏观策略师文·拉姆表示。

这一影响在拉丁美洲尤为强烈,该地区提供的利率远高于美国和欧洲。在2022年和2023年,像巴西雷亚尔和墨西哥比索这样的货币大幅上涨,成为全球表现最好的货币之一。

例如,借入日元并投资于墨西哥,去年仅产生了40%的回报。该策略继续积累收益,以日元融资的八种新兴市场货币篮子在今年截至七月初的回报略高于17%。

“几个月前购买比索的选择是如此明显——但这些日子显然已经过去了,”纽约 毕尔巴鄂银行 全球外汇和拉丁美洲策略负责人亚历杭德罗·库阿德拉多说。

美国股指期货小幅上涨,交易员们为一周的数据做准备,这些数据将揭示世界最大经济体的健康状况以及对美联储利率的前景。

S&P 500 和纳斯达克100合约上涨约0.3%,而欧洲的Stoxx 600指数则削减了0.5%的涨幅。在伦敦,BT集团有限公司在巴蒂全球同意收购该英国运营商约24.5%的股份后,股价上涨超过7%。