债券作为对冲工具重回市场,经过多年未能满足投资者的需求 - 彭博社

David Marino, Natalia Kniazhevich

随着标准普尔500指数在八月的前三个交易日中下跌了约6%,国债市场则上涨了近2%。

随着标准普尔500指数在八月的前三个交易日中下跌了约6%,国债市场则上涨了近2%。

摄影师:迈克尔·纳格尔/新华社/盖蒂图片社

在最近市场历史上最动荡的一周之后——标准普尔500指数创下了自2022年以来最大的单日下跌和最佳反弹——交易员们可以被原谅不想完全重新投入股票市场。现在一些人开始关注期权。

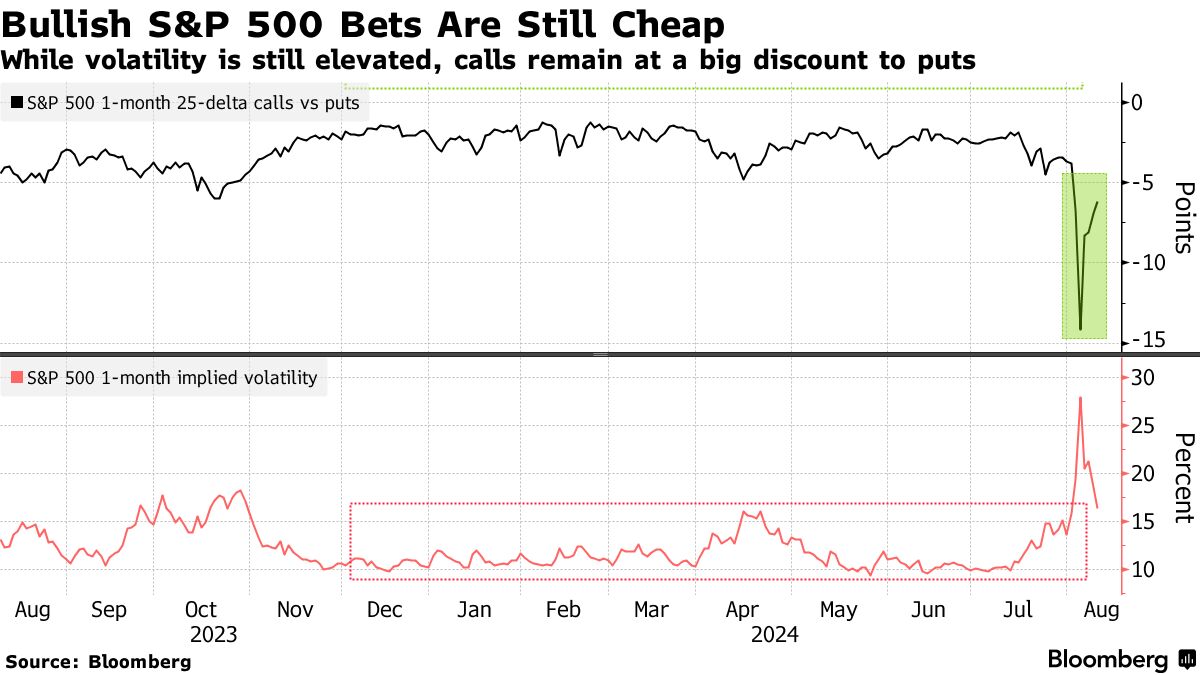

风险反转和看涨价差,这些涉及买入一个合约同时卖出另一个合约的策略,以提供更便宜的方式来押注市场方向。现在它们对看涨观点尤其有吸引力:彭博社汇编的数据表明,最近几天,标准普尔500指数的看涨期权相对于看跌期权处于多年来的最低水平。

上周期权价格飙升,Cboe波动率指数达到近四年来的最高点,因为股票因经济数据疲软而暴跌。尽管隐含波动率随后回落了一些,但仍远高于过去16个月的范围,避险需求推高了看跌期权的成本——使得出售它们以资助反弹押注变得更具吸引力。

上周期权价格飙升,Cboe波动率指数达到近四年来的最高点,因为股票因经济数据疲软而暴跌。尽管隐含波动率随后回落了一些,但仍远高于过去16个月的范围,避险需求推高了看跌期权的成本——使得出售它们以资助反弹押注变得更具吸引力。

根据萨斯奎汉纳国际集团衍生品策略联合负责人克里斯托弗·雅各布森的说法,看到更多股票损失潜力但又害怕错过机会的交易员可以使用期权。

“这时风险反转可能是有意义的,”他说。“同样,我们也考虑了看涨价差,以及一种更低风险的方式来获取反弹的敞口,而不承担下行风险。”

在看涨风险反转中,投资者购买看涨期权并出售看跌期权,而看涨价差仅涉及交易看涨期权。尽管这些提供的回报有限,但其成本较小,并确保投资者在价格下跌时不必购买股票或面临更大的损失。比例价差——当交易的一方涉及的合约数量多于另一方——甚至更便宜,但它进一步削减了回报,并在价格飙升时冒着亏损的风险。

一些交易者结合了这两种策略:周四,VanEck半导体交易所交易基金的一位投资者购买了12月$255/$290的看涨价差,同时出售了$160的看跌期权。在周日的报告中,花旗集团提到该基金的看涨价差对那些想要参与人工智能股票反弹的人来说非常合适。

在经历了几个月的平静后,美国股票波动性增加,使得VIX在今年上半年达到了自2017年以来的最低平均水平。在7月,一些大型科技股的看涨期权价格异常高,为投资者提供了通过购买长期看跌期权和出售看涨期权进行对冲的机会。

现在市场观察者预计,短期内波动性将保持高位,考虑到几个事件:8月14日的关键美国通胀报告,8月23日美联储主席杰罗姆·鲍威尔在杰克逊霍尔研讨会上的讲话,以及8月28日市场收盘后英伟达公司的财报。

“两到三周的看涨期权可能是获取反弹敞口的安全方式,”衍生品分析公司Asym 500的创始人罗基·费什曼说。“出售看跌期权以购买看涨期权也很合适。”

格雷格·阿贝拉(Gregg Abella),一位来自新泽西的资金经理,上周并没有预料到客户会打来如此多的电话。“突然间,人们对我们说,‘哇,你认为现在是增加债券的好时机吗?’”

这对阿贝拉来说有些像是证明。他用自己的话说,一直在“敲响债券的钟”——更广泛地说,是资产多样化——多年了。这曾经是一个明显不受欢迎的建议。直到本月股票开始下跌。迅速地,对债务安全的需求激增,使得10年期国债收益率在上周初一度降至自2023年中以来的最低水平。