私人信贷在对消费者进行巨额押注时进入风险领域 - 彭博社

Abhinav Ramnarayan, Kat Hidalgo

随着生活成本危机挤压家庭预算,客户越来越多地使用债务。

随着生活成本危机挤压家庭预算,客户越来越多地使用债务。

摄影师:Eilon Paz/Bloomberg 一旦其他中央银行开始竞相遏制通货膨胀的急剧上升,投机者在日本借贷的诱因就增加了。

一旦其他中央银行开始竞相遏制通货膨胀的急剧上升,投机者在日本借贷的诱因就增加了。

摄影师:Kiyoshi Ota/Bloomberg首先,私人信贷公司开始进入银行业的丰厚企业贷款业务。现在,他们正在抢占一部分消费者贷款的工作。对于这个蓬勃发展的数万亿美元行业来说,迫切的问题是它是否在最新的侵入时机上把握得不好。

像堡垒投资集团、KKR & Co. 和凯雷集团等公司在过去一年中一直在欧洲和美国收购消费者贷款包。随着一些世界最大经济体的失业率意外飙升,这一赌注看起来比几个月前更具风险。

私人信贷在过去十年中通过吞并华尔街传统提供的公司融资而崭露头角,但它的成功吸引了大量新的市场参与者,额外的竞争压低了其曾经辉煌的回报。因此,各公司一直在新的领域觅食,以尝试将其庞大的客户资金用于盈利。

被压缩的欧洲人和美国人所承担的债务——通过从 “先买后付” 到老式信用卡——已成为私募信贷基金在银行收缩时寻求多样化的最新热门资产。

“消费者贷款交易自去年美国地区银行危机以来真正开始大规模发生,” Waterfall Asset Management 的合伙人兼共同首席投资官帕特里克·洛(Patrick Lo)表示。

总部位于纽约的Fortress 在今年夏天签署了一项协议,为一家英国牙科贷款提供商提供7.5亿英镑(9.56亿美元)的资金。美国资产管理公司Castlelake LP上周 同意购买 最多10亿美元的消费者贷款,这些贷款最初由Pagaya Technologies Ltd.创建,其商业模式是利用人工智能帮助审核消费者借款人。它与 Upstart Holdings 进行了类似的合作,后者也是一家基于人工智能的金融科技公司。

KKR去年推出了一只 400亿欧元的基金,用于购买由PayPal Holdings Inc.在欧洲发起的当前和未来的BNPL贷款。竞争对手如 Blue Owl Capital Inc. 正在通过收购寻求扩展到消费者金融领域。这都是建立所谓的资产基础金融业务的一部分,该业务为公司和消费者提供资金。

这些公司的基金经理表示,他们只对高质量的消费贷款感兴趣,但一些人承认,在决定投资方向时,他们需要警惕接触到陷入困境的借款人。经济形势严峻意味着人们需要借更多的钱——这是现金充裕的私人信贷基金的机会——但也使他们更难偿还债务。

欧洲和美国的客户越来越多地使用债务来分摊付款。摄影师:Gabby Jones/Bloomberg阅读更多:私人信贷从并购转向分时度假和汽车贷款

欧洲和美国的客户越来越多地使用债务来分摊付款。摄影师:Gabby Jones/Bloomberg阅读更多:私人信贷从并购转向分时度假和汽车贷款

“即使由于失业率上升导致一些恶化,我们认为在结构中有足够的缓冲来吸收这一点,”堡垒信贷基金的联合首席投资官Dominick Ruggiero说。“也就是说,我们需要不断重新评估我们的假设。更高的失业率将导致更多的波动,尤其是在次级消费者中。”

其他人指出,尽管资产基础融资通常在向公司贷款时以房地产等真实资产作为担保,但在用于消费贷款时,往往没有任何担保,这增加了风险。

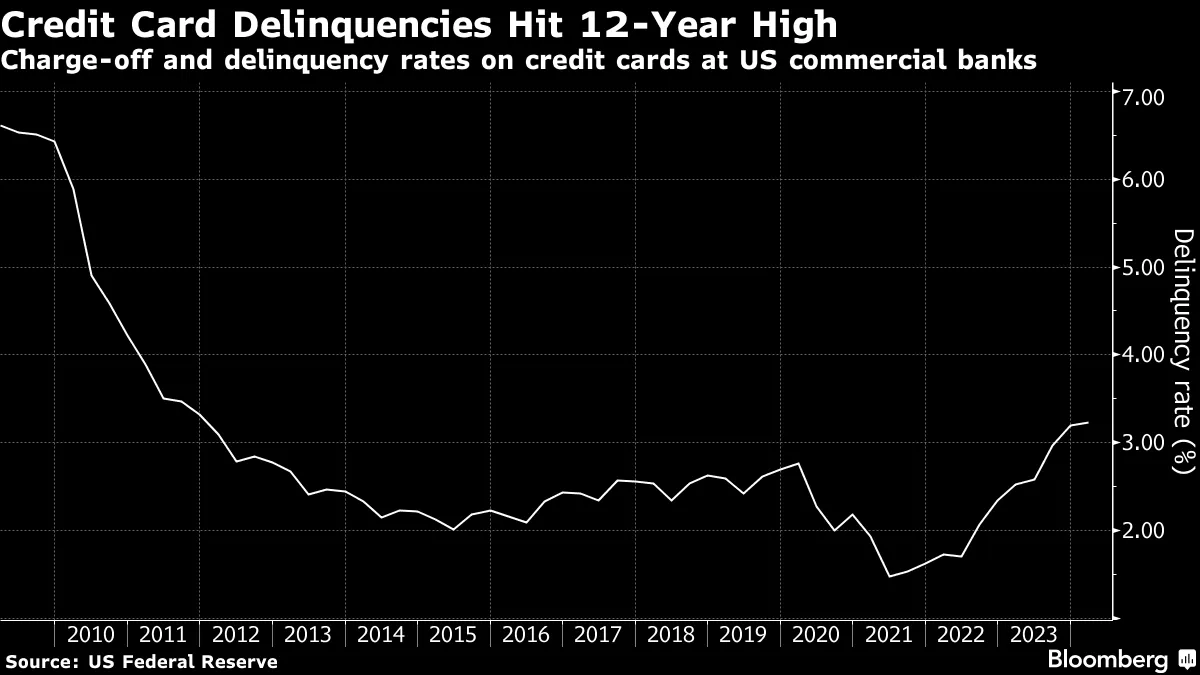

美国的信用卡逾期率在某些指标上已上升到十多年来的最高水平,专家警告说,高利率环境的影响尚未完全显现。根据彭博新闻通过哈里斯民调进行的调查,约43%的欠BNPL服务款项的人表示他们的付款滞后。超过四分之一的受访者表示,由于BNPL消费,他们在其他债务上也出现了逾期。

一位要求匿名的私募市场最大公司的高级经理表示,随着疫情货币刺激的消退,次级消费者贷款的风险有所增加。他补充说,他的公司正在加大对拥有房屋资产的消费者贷款的支持,而不是让自己暴露于无担保贷款的风险中。

一位要求匿名的私募市场最大公司的高级经理表示,随着疫情货币刺激的消退,次级消费者贷款的风险有所增加。他补充说,他的公司正在加大对拥有房屋资产的消费者贷款的支持,而不是让自己暴露于无担保贷款的风险中。

这也部分解释了为什么传统贷款机构正在退出私人信贷开始填补的领域。“我认为大多数银行认为消费者债务的风险不够吸引人,”Marco Folpmers,德勤金融风险管理团队的合伙人说。“尤其是BNPL平台正在努力盈利。”

阅读更多:美国人积累了华尔街无法追踪的“虚幻债务”

艰难时期

本月,由于美国失业报告不及预期引发了惨烈的市场抛售,对全球经济的担忧加剧。高盛集团经济学家将美国在未来一年内发生衰退的可能性从15%上调至25%,尽管他们表示有理由不必担心经济衰退。德国也报告了失业率上升,因为欧洲最大经济体在第二季度再次陷入收缩。

可以肯定的是,尽管最近出现了一些恐慌,失业率在生活成本危机中仍然相对稳健。而且,尽管违约率上升,但历史上仍处于相对较低的水平。

然而,不仅仅是困难的消费者环境让人担忧数十亿美元的无担保债务被承担。突如其来的资本涌入有时会流向金融科技初创公司,例如BNPL提供商,他们的信用标准并不理想。更糟糕的是,银行仍然会试图争夺表现最佳的资产。

加利福尼亚的一场招聘会。本月美国失业数字不及预期,引发了全球风险抛售。摄影师:David Paul Morris/Bloomberg“基金永远无法与银行的融资条款竞争,” Nikolas Tourkas,来自困境债务专家APS Holding。“在发放贷款时,总是存在降低信用标准的风险。”

加利福尼亚的一场招聘会。本月美国失业数字不及预期,引发了全球风险抛售。摄影师:David Paul Morris/Bloomberg“基金永远无法与银行的融资条款竞争,” Nikolas Tourkas,来自困境债务专家APS Holding。“在发放贷款时,总是存在降低信用标准的风险。”

新进入者可能也没有能力正确预测或监控风险。 James Ruane,总部位于伦敦的投资公司Caisse de Depot et Placement du Quebec的资本解决方案董事总经理,表示他的雇主倾向于与更大贷款方建立关系,以降低此类风险。

“银行有一个庞大的风险监测机制,并且有团队和预算来做到这一点,”德勤的Folpmers说。“我了解到这些新的金融科技公司和BNPL提供商并没有相同的分析能力,可能很难将高风险客户与低风险客户区分开来。没有人拥有有效的模型或足够的数据积累。”

尽管如此,随着资产基础融资的蓬勃发展,资金将继续涌入这一借贷领域。根据Atalaya Capital Management的研究,这种融资类型的私人信贷投资——包括消费者和企业贷款——在未来几年可能会从目前的3500亿美元翻倍至9000亿美元。

Castlelake的合伙人Isaiah Toback表示,尽管他“认为消费者的安全网没有过去那么多”,但对于像他这样的公司来说,仍然有很多不错的机会,并且有机会将他们的专业知识带入贷款市场中可能缺乏的部分。

“我对这一点有一个细致的看法,看到创新是很有趣的,”Folpmers总结道。“但这需要更多的保护措施。”

到现在为止,上周一的全球市场 崩溃 看起来更像是一场短暂的震动,一场因日本银行的小政策变化和对美国经济衰退的复苏恐惧而引发的短暂恐慌。

但它如此迅速展开——并且同样迅速消退——暴露了市场对对冲基金利用的策略的脆弱性,这种策略在几乎世界的每个角落资助了数千亿美元的押注。