美国盈利增长终于在科技巨头之外显现 - 彭博社

Esha Dey

纽约市。

纽约市。

摄影师:Jakub Porzycki/NurPhoto/Getty Images

随着美国企业的另一个季度财报季进入最后阶段,这一点是明确的:那些被人工智能热潮所忽视的公司的期待已久的复苏终于开始了。

转机的迹象显而易见。在过去几个季度,七大科技公司的利润增长推动了标准普尔500指数的上涨。根据彭博情报的数据,这种情况即将改变,因为基准指数中除所谓的“七大巨头”外的其他股票正有望在2022年第四季度以来首次实现利润增长。

“这种更广泛的盈利强劲是积极的,因为它为投资组合经理提供了更多的机会,而不仅仅是少数几只股票,并且提供了一个更平衡的市场,”Truist Advisory Services的联合首席投资官Keith Lerner表示。

巨型科技股与其他股票之间的差距正在缩小

“七大巨头”的利润增长开始放缓,标准普尔的其他股票迎来了增长

来源:彭博情报

尽管超过80%的标准普尔500成分股已经公布了财报,但美国消费者健康的主要风向标——如家得宝公司、沃尔玛公司和塔吉特公司——尚未公布他们的数字。它们揭示的关于消费者支出的线索将受到密切关注,因为交易员对经济放缓的可能性感到紧张。此外,Nvidia公司,可以说是对关注人工智能的投资者最重要的股票,计划在本月晚些时候公布财报。

以下是迄今为止财报季的一些亮点:

增长的广泛性

最大的收获是大型公司的利润增长放缓,而较小的公司开始迎头赶上。

BI数据显示,剔除“七大巨头”的标准普尔500公司在第二季度的盈利预计将比去年同期增长7.4%,这是在连续五个季度下降之后。大型科技集团的利润——苹果公司、微软公司、谷歌母公司Alphabet、亚马逊公司、Meta平台公司、特斯拉公司和英伟达——预计将增长35%。这无疑是一个快速的增长速度,但与过去一年的更大增幅相比,确实代表了一个明显的放缓。

盈利的强劲扩展到更广泛的市场,可以为已经发生的从大型股向小型公司和市场滞后者的剧烈轮换提供更多动力。投资者转变最初是由于七月份低于预期的通胀数据引发的。

“盈利广泛化的主题是我们认为今年股票表现会超越七大巨头的关键原因,”花旗集团股票交易策略负责人斯图尔特·凯泽表示。“更多公司产生盈利将使每股收益增长不再稀缺,并支持更广泛的股票表现参与。今年大多数时候,这种情况只是偶尔发生,这让投资者感到沮丧。”

人工智能热情动摇

最大的失望来自于期望和股票估值都高涨的那个角落。到目前为止,人工智能主要参与者的结果充其量只是平平无奇,这引发了人们对数十亿美元的人工智能投资回报可能不会很快到来的担忧。亚马逊、微软和谷歌都令人失望,它们的前景要么未能达到预期,要么缺乏具体细节。

“风险在于,由于收入没有得到提升,公司变得有些焦虑,可能会削减人工智能项目(或)支出,”彭博情报策略师迈克尔·卡斯珀说。“尤其是在经济疲软的情况下,他们必须保持利润率,人工智能支出将是第一个被削减的,因为它产生的收入很少。”

Facebook母公司Meta逆势而上,称其第二季度收入超出预期,得益于人工智能的强劲表现。苹果也表示,新的人工智能功能将在未来几个月推动iPhone升级,帮助其重新摆脱销售放缓的困境。英伟达,人工智能支出的最大受益者,将于8月28日发布财报。

“这一季度超大规模云服务商的关键关注点是人工智能变现,”美国银行的股票和量化策略师萨维塔·苏布拉马尼安说。“那些有明确变现趋势的公司得到了奖励,而其他公司则受到了惩罚。”

简而言之,她说:“人工智能的炒作时代已经结束。现在是一个‘给我看看’的故事。”

收入大幅错失

虽然收益一直是一个亮点,但这次收入未达标的情况更为频繁,引起了市场观察者的关注。根据彭博情报的数据,企业报告的收入低于预期的比例为21%,而一年前为20%。

“整体收益超出预期的比例接近长期平均水平,但收入超出预期的比例低于平均水平,”Truist的Lerner表示。“因此,公司正在采取其他措施,例如在支出方面,以达到他们的目标。”

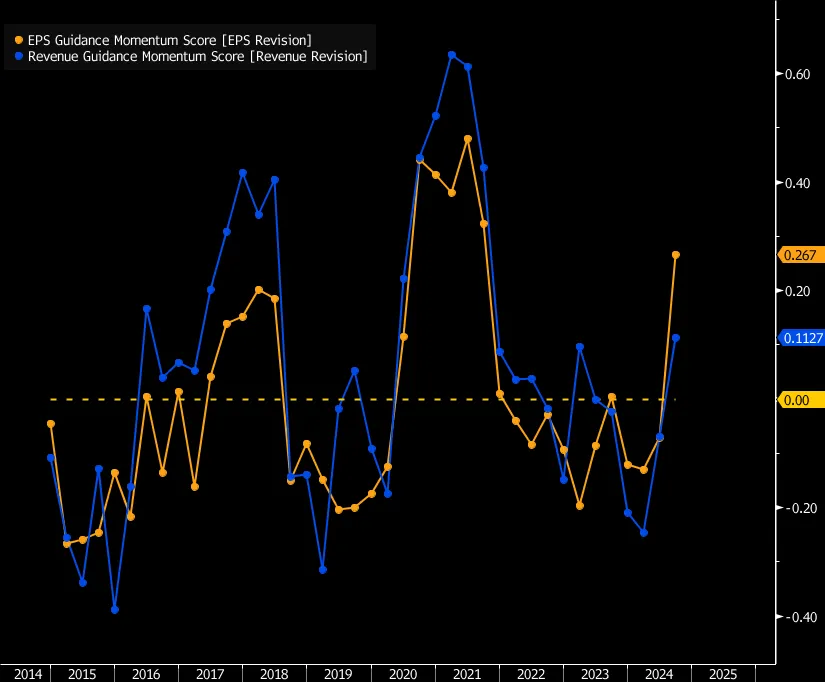

前景改善

总体而言,管理层对未来的收益表示乐观,BI的数据在第三季度呈现积极趋势。事实上,收益指导动量的指标——部分来源于增加与减少指导的比例——预计在2021年以来首次在7月至9月期间为正。

来自美国银行的数据显示了相同的趋势。策略师Subramanian指出,分析师对2024年和2025年的平均预估保持稳定。“这表明分析师对他们的预估相对满意,”她说。

来自美国银行的数据显示了相同的趋势。策略师Subramanian指出,分析师对2024年和2025年的平均预估保持稳定。“这表明分析师对他们的预估相对满意,”她说。

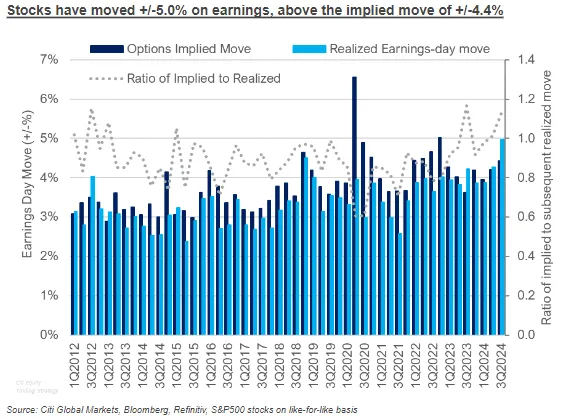

股票反应变得激烈

这一财报季股价波动剧烈。无论是好消息还是坏消息,都引发了比平常更强烈的股票反应。

来源:花旗集团来自花旗的数据发现,平均每家标准普尔500公司在发布第二季度财报时,股价当天的波动幅度为4.9%。这远高于历史平均水平的3.3%。此外,财报日股价单向波动——上涨或下跌——的幅度也是12年来最宽的,数据显示。

来源:花旗集团来自花旗的数据发现,平均每家标准普尔500公司在发布第二季度财报时,股价当天的波动幅度为4.9%。这远高于历史平均水平的3.3%。此外,财报日股价单向波动——上涨或下跌——的幅度也是12年来最宽的,数据显示。