华尔街预计美联储将在今年结束量化紧缩 - 彭博社

Alex Harris

一家电视台在纽约证券交易所的交易大厅播出杰罗姆·鲍威尔在联邦公开市场委员会会议后的讲话,时间是7月31日。

一家电视台在纽约证券交易所的交易大厅播出杰罗姆·鲍威尔在联邦公开市场委员会会议后的讲话,时间是7月31日。

摄影师:迈克尔·纳格尔/彭博社 交易员在伊利诺伊州芝加哥的Cboe全球市场大楼内的Cboe波动率指数交易区工作。

交易员在伊利诺伊州芝加哥的Cboe全球市场大楼内的Cboe波动率指数交易区工作。

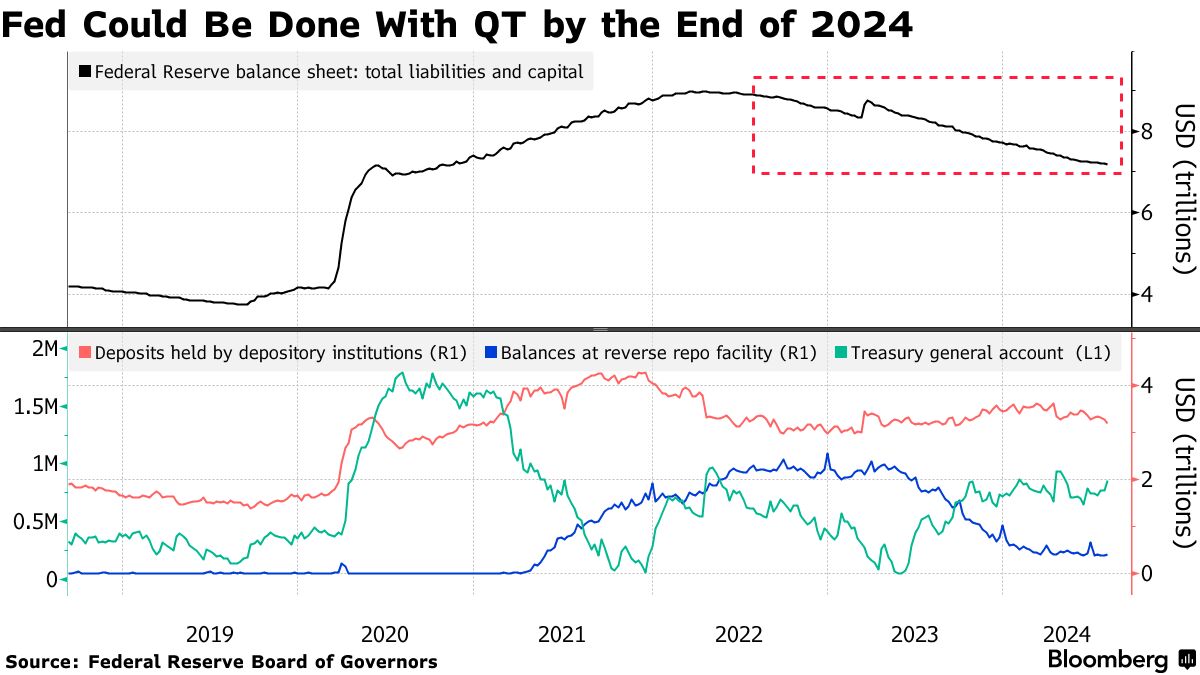

摄影师:丹尼尔·阿克尔/彭博社美联储的资产负债表缩减即将结束,尽管其实际结论取决于利率削减的速度和资金市场的压力。

华尔街的许多人一致认为,量化紧缩(QT)突然结束的可能性不大,政策制定者表示其国债持有量的减持将在年底前完成。但最近的数据表明经济放缓,以及流动性压力的风险——在金融系统中已经显现——使这一前景受到质疑。

“如果美联储是为了刺激经济而降息,那么QT可能会停止,”美国银行的策略师马克·卡巴纳和凯蒂·克雷格在周三给客户的报告中写道。“如果美联储是为了正常化政策而降息,那么QT可以继续。”

越来越多的迹象表明,经济增长的放缓速度比几周前预期的要快,这在周一引发了全球债券的大规模反弹,因为交易员们押注美联储和其他中央银行将更加积极地降息。

越来越多的迹象表明,经济增长的放缓速度比几周前预期的要快,这在周一引发了全球债券的大规模反弹,因为交易员们押注美联储和其他中央银行将更加积极地降息。

全球重新定价的变化如此剧烈,以至于在某一时刻,利率互换暗示美联储在接下来的一周内有60%的可能性进行紧急降息——远早于其在九月的下次计划会议。当前的定价显示九月大约有38个基点的降息。

人们还担心金融系统的流动性,以及美联储7.2万亿美元的资产组合在出现令人担忧的裂痕之前还能缩减多少——类似于五年前在急性融资紧缩前所见的情况。

过去,政策制定者讨论过在开始降息时可能不需要停止量化紧缩(QT)的可能性,因为降低借贷成本与被视为收紧货币政策的政策方向相反。但经济的突然下滑威胁到平稳过渡。

虽然目前的储备金为3.18万亿美元通常被认为是充足的,但如果美联储让这一金额缩减过多,就有可能引发类似于2019年9月所见的隔夜融资市场的波动。自2022年6月以来,美联储一直在缩减其资产负债表,最近放慢了步伐,以缓解对货币市场利率的潜在压力。

尽管如此,融资市场的压力迹象正在显现。隔夜回购协议的利率——以政府债务为担保的贷款——在美国政府发行量高企和主要交易商持有国债的数量创下历史新高的背景下正在上升。

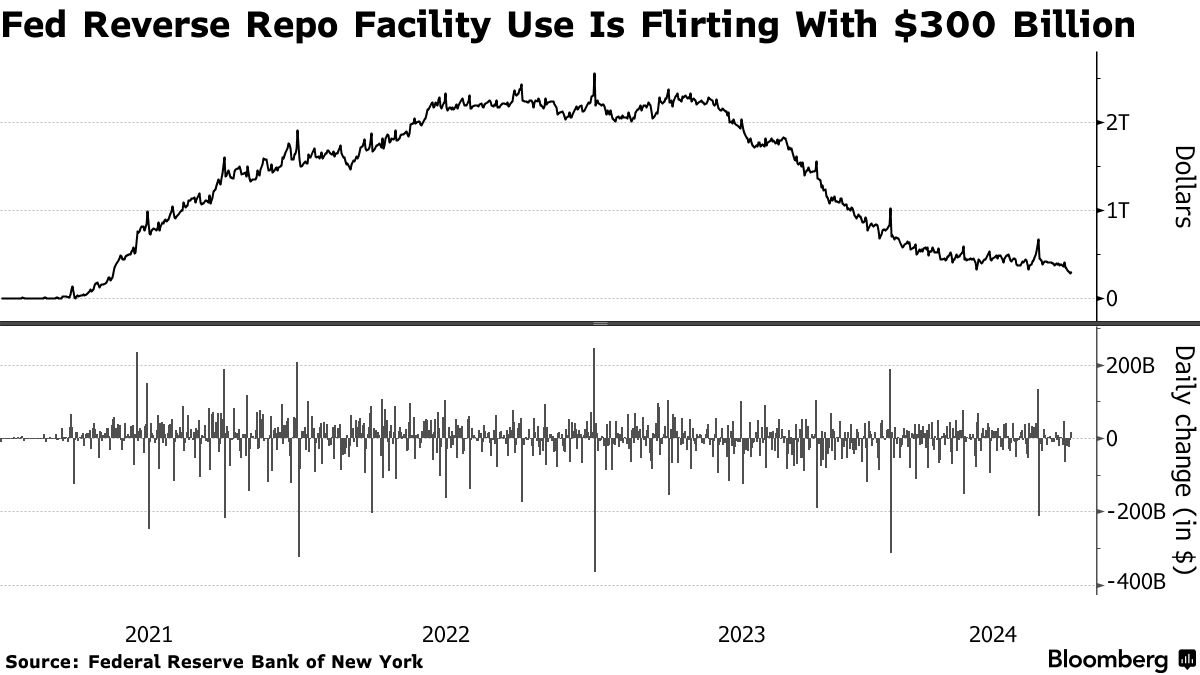

与此同时,美联储的隔夜逆回购工具(RRP)上的余额被视为金融系统中流动性过剩的一个指标,直到周四本月每个交易日均下降至2870亿美元,为三年多来的最低水平。它们在周四上升至3030亿美元。

即使融资压力变得更加紧迫,已经采取了后备措施来应对潜在的压力,包括赞助回购,这提供了相对容易的融资来源,以及美联储的常设回购工具,允许符合条件的机构以与美联储政策目标区间上限相符的利率借入现金,以换取国债和机构债务。巴克莱银行的策略师约瑟夫·阿巴特表示,回购利率必须进一步上升,才能积极使用该工具。

即使融资压力变得更加紧迫,已经采取了后备措施来应对潜在的压力,包括赞助回购,这提供了相对容易的融资来源,以及美联储的常设回购工具,允许符合条件的机构以与美联储政策目标区间上限相符的利率借入现金,以换取国债和机构债务。巴克莱银行的策略师约瑟夫·阿巴特表示,回购利率必须进一步上升,才能积极使用该工具。

“有两个可能的驱动因素可能会提前结束美联储的量化紧缩(QT)计划:货币市场流动性枯竭,或美国经济衰退,”摩根士丹利的塞斯·卡彭特、马修·霍恩巴赫和马丁·托比亚斯写道。“我们认为这两种结果都不太可能。”

金融奇才们在追逐衍生品繁荣的过程中,可能创造出了他们迄今为止最令人眼花缭乱的产品:Cboe全球市场公司即将提供基于另一指数期权的期货期权。

这家总部位于芝加哥的公司计划发行与Cboe波动率指数(即著名的“恐惧指标”,也称为VIX)相关的期货期权。该指标本身是使用跟踪S&P 500的期权构建的。