前黑石(BlackRock)经理在市政债券对冲基金获得20%回报 - 彭博社

Martin Z Braun

詹姆斯·普鲁斯科夫斯基来源:16Rock资产管理公司詹姆斯·普鲁斯科夫斯基在 黑岩公司工作了30年,学习了市政债券市场的复杂性,之后于2023年离开了全球最大的资产管理公司。他将这种专业知识带入华尔街的另一个深奥领域——对冲基金行业,并取得了超越市场的业绩。

詹姆斯·普鲁斯科夫斯基来源:16Rock资产管理公司詹姆斯·普鲁斯科夫斯基在 黑岩公司工作了30年,学习了市政债券市场的复杂性,之后于2023年离开了全球最大的资产管理公司。他将这种专业知识带入华尔街的另一个深奥领域——对冲基金行业,并取得了超越市场的业绩。

根据普鲁斯科夫斯基的说法,他在 16Rock资产管理公司的市政对冲基金在过去12个月中产生了超过20%的回报,击败了市场基准16个百分点,并且比一个 广泛的对冲基金指数高出约11个百分点。

这只700万美元的 16Rock市政机会基金收取1%的管理费和超过某一阈值后20%的利润征税,计划在年底前完成1亿美元的投资,52岁的资金经理表示。

“市政债券中的机会常常被忽视和误解,”普鲁斯科夫斯基,16Rock的首席投资官和前黑岩公司市政债券机构及财富管理团队负责人,在一次采访中表示。“投资者可以利用由于供需和公共政策造成的市场错位,而这一资产类别的稳定信用质量和低波动性提供了持续的实际回报潜力。”

套利机会

与其他经理一样,他通过做空和衍生品运用杠杆和对冲,迅速利用证券之间的价格差异。但普鲁斯科夫斯基是数千名美国对冲基金经理中相对少数的几位之一,他通过寻求免税和应税市政债券之间的套利收益,而不是股票活动、合并交易或其他公司事件。

“他们会在应税和免税市政债券之间来回切换,随时寻找机会,”市政债券对冲基金投资者 KStone Partners 的首席执行官乔·马伦说,谈到大约二十个专注于市政债券投资的对冲基金。“他们并不是为了产生免税收入而驱动。”

根据马伦的说法,专注于市政债务的轻度监管对冲基金行业通常由曾在华尔街专有交易台工作的交易员管理。

那些专注于投资级债务的公司,如16Rock、Whitehaven Asset Management、Spring Lake Asset Management和Old Orchard Capital Management,目标收益为8%到12%,波动性低。

Rosemawr Management和Foundation Credit投资于风险较高的证券,如一些为特许学校出售的证券或像破产的波多黎各那样的困境债券。MacKay Shields,提供市政债券共同基金和交易所交易基金,也向客户提供市政对冲基金,马伦说。

奇特市场

普鲁斯科夫表示,4万亿美元市政市场的碎片化特性提供了机会。由于证券来自数以万计的发行者,许多证券并未积极交易,且债券具有多样的安全结构,价格透明度比其他市场更为困难。

供需的季节性模式以及零售投资者的主导地位——如果他们的安全感受到威胁,他们会迅速出售——提供了投资可能性。经销商的市场撤退,例如去年花旗集团退出该业务,为对冲基金留下了更多空间。

普鲁斯科夫表示:“由于所有这些动态,市场有机会提供超过10%、20%的回报。”

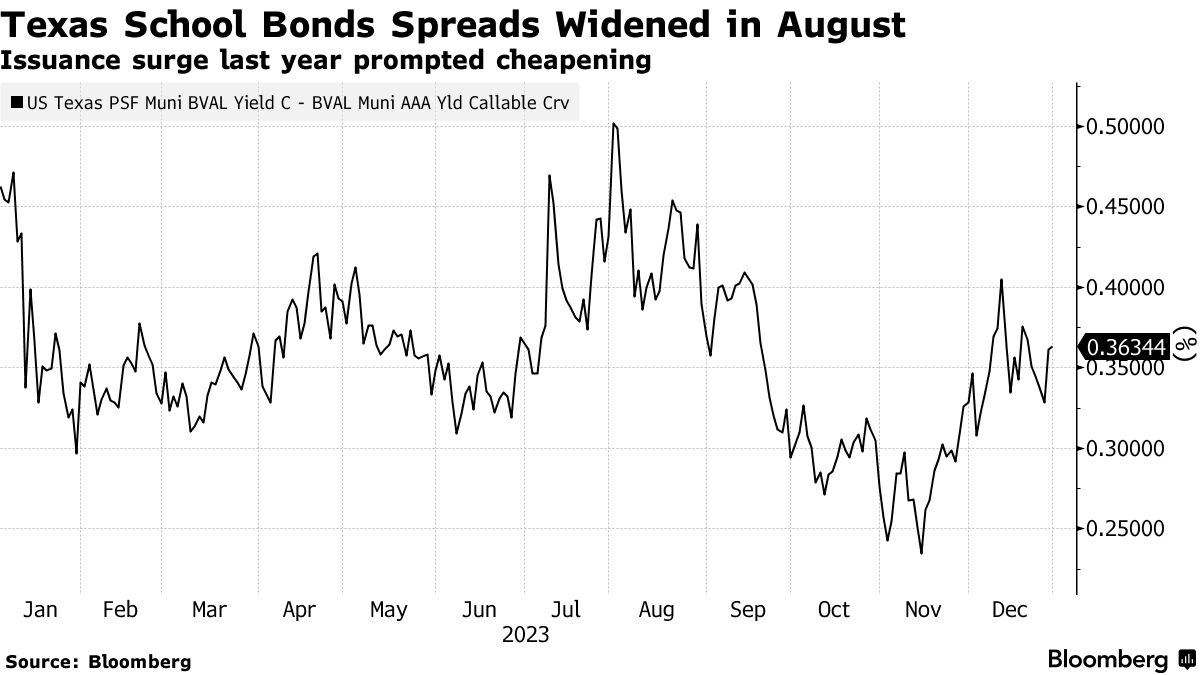

例如,前黑岩管理者在2023年8月利用了市场的一个特性。当时,几个因州主权财富基金担保而被评为AAA的德克萨斯州学区出售了大量债券。

大量发行促使这些学区以低于平常的价格定价其债券以吸引需求,使普鲁斯科夫能够以与同类到期债券相比,利差高达0.70个百分点的价格购买一些证券。他表示,利差后来缩小至0.4个百分点。

这位基金经理表示:“这就是在利用那种弱点进行购买。” “并且因德克萨斯州的有利迁移趋势和强劲经济进行布局。”

低息、长期债券在过去一年对基金的表现贡献巨大,普鲁斯科夫现在表示,近期金融市场的动荡是否会出现美国经济衰退使他更倾向于州债而非地方债。他喜欢AAA评级州如弗吉尼亚州和北卡罗来纳州的防御性行业,如水务和污水债券。

低息、长期债券在过去一年对基金的表现贡献巨大,普鲁斯科夫现在表示,近期金融市场的动荡是否会出现美国经济衰退使他更倾向于州债而非地方债。他喜欢AAA评级州如弗吉尼亚州和北卡罗来纳州的防御性行业,如水务和污水债券。

对冲优先级

对于市政对冲基金经理来说,超越同行的方式往往在于他们对投资组合的对冲能力,KStone Partners的Marren表示。

与公司债券不同,市政债券很难对冲。卖空市政债券以从价格下跌中获利几乎是不可能的。

毕竟,这是一个买入并持有的市场,借入并再买回的证券供应稀少。此外,国税局与免税利息相关的规则使得卖空变得昂贵。

而且,获得对信用和利率风险的保护也很困难,部分原因是市政信用违约掉期市场从未起步。为了防范利率风险,大多数投资者会卖空美国国债——这是一种不完美的对冲,因为市场可能会出现分歧——或者使用期货或期权等衍生合约。

对冲市政债券是“部分艺术,部分科学”,Pruskowski说,他在市场之外的时间用于冲浪和三项全能等运动。

他使用国债期权和期货,以及最大的市政债券ETF——iShares国家市政债券ETF的期权进行对冲。但Pruskowski还用应税市政债券对冲信用风险。

他说,一些州和地方政府债务,以及大型医院和大学的证券,借入起来可能比其他市政债券更容易。

例如,哈佛大学、纽约大都会运输署和凯瑟医疗系统将一些应税债券结构化为类似公司债务的形式,具有一到两个大型到期,使其更容易用于覆盖卖空押注。

普鲁斯科夫斯基表示,他并不押注这些发行人会违约,而是利用空头头寸来押注信用利差和波动性。

普鲁斯科夫斯基说:“如果你适当地对冲并选择正确的证券,你会希望看到这种波动性有一些动能。” “在负面环境中产生正回报的能力很强。”

在最新的美国劳动力市场数据帮助缓解对世界最大经济体更明显放缓的担忧后,股票出现了强劲反弹,债券下跌。

标准普尔500指数的所有主要组别均上涨,该指数有望创下自2023年1月以来的最大反弹,因为数据显示美国初请失业金人数降幅为近一年最大。随着经济焦虑的减退,国债在整个收益率曲线下跌——短期债务的抛售最为明显。在一场$25亿的30年期国债拍卖后,债券保持亏损——这一拍卖被多位交易员视为“疲软”。