史蒂文·姆努钦表示是时候终止他所创造的新国债了 - 彭博社

Ye Xie, Liz Capo McCormick, Saleha Mohsin

史蒂文·姆努钦摄影师:克里斯托弗·派克/彭博社

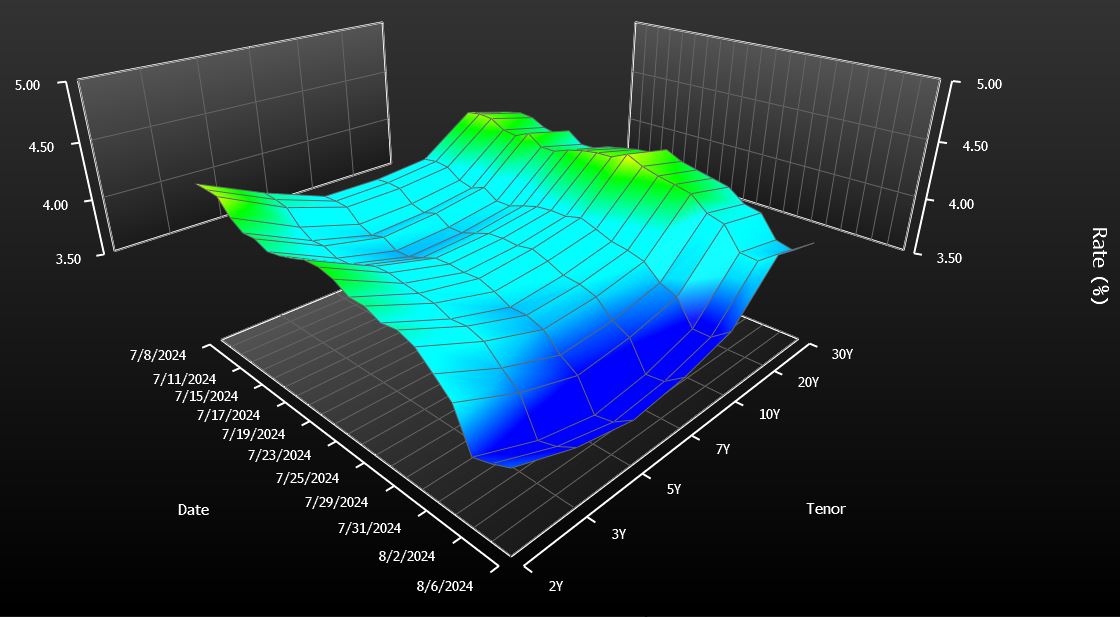

史蒂文·姆努钦摄影师:克里斯托弗·派克/彭博社 蒂姆·沃尔兹,中央,与卡马拉·哈里斯在8月6日的费城竞选活动中。摄影师:汉娜·贝尔/彭博社只需快速浏览一下美国债券曲线就会意识到有什么不对劲。一种国债——20年期——与市场其他部分脱节。它的收益率远高于周围的债券——10年期和30年期。

蒂姆·沃尔兹,中央,与卡马拉·哈里斯在8月6日的费城竞选活动中。摄影师:汉娜·贝尔/彭博社只需快速浏览一下美国债券曲线就会意识到有什么不对劲。一种国债——20年期——与市场其他部分脱节。它的收益率远高于周围的债券——10年期和30年期。

这不仅仅是交易者担忧的一些小问题。这让美国纳税人花费了钱。自从财政部在四年前重新推出20年期债券的月度拍卖以来,销售每年增加了大约20亿美元的利息支出,这是一项简单的粗略计算。这在债券的生命周期中大约是400亿美元。

从某种程度上说,这对一个每年花费近$7万亿的政府来说是微不足道的。然而,20亿美元的确是一笔不小的数目。这与政府每年用于国家公园系统的运营费用相同,甚至超过了用于帮助军人退伍军人购房的支出。

与大多数债券市场专家讨论此事时,他们会犹豫不决,是否应该取消20年期债券以节省资金。他们说,这比看起来要复杂得多。但在接受采访的约十人中,有一个人毫不犹豫地表示应该取消它。这个人,值得注意的是,就是在2020年将该债券复活的斯蒂芬·姆努钦。

“我不会继续发行它们,”姆努钦在被彭博新闻联系时表示,他曾在时任总统唐纳德·特朗普的任内担任财政部长。他认为,创造另一种到期日以帮助锁定数十年的低借贷成本在当时是有道理的,但事情显然没有按计划进行。“这对纳税人来说只是成本高昂。”

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,继续保留20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

美国财政曲线,20年期债券是一个显著的异常值来源:彭博社姆努钦的态度转变在某种程度上反映了特朗普及其团队偏好的快速决策和破坏性政策制定方式。相比之下,拜登政府采取了更为传统的方法,继续保留20年期债券——尽管规模有所缩减——以确保政府债务销售计划的连续性和稳定性。(财政部发言人拒绝发表评论。)

无论哪个政党在11月赢得白宫,20年期债券推出的启示是明确的:管理政府不断膨胀的赤字变得越来越棘手。几乎达到$2万亿,是五年前水平的两倍。而且,投资者并不一定会因为财政部将新债券摆在他们面前就急于购买。

这就是美国财政的新现实,债券市场专家表示。这个国家需要尽可能多的愿意借钱的债权人。对于那些犹豫不决、不愿迅速结束20年拍卖的专家来说,这种需求是至关重要的——即使这意味着需要支付更多以吸引买家购买市场上的新证券。

“拥有另一个到期点,”多策略对冲基金Balyasny资产管理公司的宏观策略负责人布赖恩·萨克说,“给他们一些额外的灵活性。”

债务利息在美国预算展望中显得尤为重要

来源:国会预算办公室

美国在2020年5月恢复出售20年期债券,结束了超过三十年的暂停。

从一开始就有迹象表明,债务将会很昂贵。给予新到期债券祝福的债券市场顾问警告姆努钦不要高估需求。然而,初始拍卖规模明显大于推荐的规模,主要是因为财政部希望尽可能多地出售长期债务。(姆努钦,现在经营私募股权公司Liberty Strategic Capital,最初想发行50年或100年的证券,但被劝阻了。)

在一系列拍卖规模增加后,这些债券真的开始动摇,并迅速成为收益率最高的美国政府证券。今天,即使拍卖规模已减少,它仍然是除了短期国库券之外最昂贵的融资形式。

分析师指出了多种原因,为什么20年期债券继续挣扎。其中最显著的是:它的流动性不如10年期债券,并且提供的久期或利率风险少于30年期债券。

在4.27%时,20年期收益率目前比10年期和30年期证券的平均水平高出0.24个百分点。由于10年期和30年期债券的收益率如果财政部今天出售更多这些债券而不是发行20年期票据,可能会稍微高一些,因此精确测量替代融资成本可能会很困难。但在过去四年的发行时计算的收益率差距,产生了每年20亿美元的额外成本估算。

基于国债收益率与利率互换之间的差距,更保守的额外成本计算将这一数字定为大约一半。

“从纳税人的角度来看,最重要的是,随着时间的推移,你能否最小化借款成本?”纽约哥伦比亚线投资公司的利率策略师埃德·阿尔-侯赛尼说。“我们是否真的做到这一点还不清楚。”

阿尔-侯赛尼是市场上少数几个与姆努钦观点一致的人之一。他说,这整个事情都是一个“错误”。“对这些特定债券的需求不大。这没有意义。”

| 阅读更多: |

|---|

| 耶伦在与特朗普盟友的奇怪争执中被质询关于债务管理一百万次模拟,美国的判决 – 债务危险在前全球最大债券市场的重构将改变交易方式美国预算赤字正在激增,前景不明 |

为了更好地匹配供需,财政部近年来大幅减少了该期限的发行。20年期债务的季度销售额现在为420亿美元,较最高峰的750亿美元下降。

“财政部已将20年期债券调整到更合适的规模,”萨克说。他曾在财政部借款咨询委员会任职,该委员会由债券交易商和投资者组成,向政府提供发行策略建议。在2020年,该委员会支持推出20年期债券。“该证券的市场现在比几年前更为平衡。”

而前财政部债务管理办公室副主任阿马尔·雷甘提表示,市场在几年后可能会看起来更好。他强调,新证券需要一段时间才能吸引到其他期限所吸引的那种持续需求。

雷甘提说,尽管自首次亮相以来的四年在资本市场上似乎“是一个很长的时间”,但“从债务管理的角度来看,这实际上是相当短的时间。”

20年期国债难以获得 traction

尽管拍卖规模大幅削减以刺激需求,20年期国债仍然是政府融资中除了短期票据之外最昂贵的形式。

来源:彭博社

对姆努钦来说并非如此。他表示,市场已经有足够的时间来做出判断。

与此同时,已经有一个群体停止了20年期债券的销售:美国企业。起初,全国各地的首席财务官在财政部重新推出该期限时 增加 了20年期债券的销售。这是政策制定者所寻求的积极副作用之一。

那种热潮很快消退了,如今市场几乎处于停滞状态。今年上半年,新发行的总额仅为30亿美元,远低于2020年的820亿美元。根据彭博社汇编的数据,10年期和30年期债券的到期量占总销售额的不到1%,而之前约为10%。

“我们总是说,在企业市场上,供应跟随需求,而对于20年期债券来说,需求普遍不高,”CreditSights的全球信用策略负责人Winnie Cisar说。“这只是一个奇怪的期限。”

民主党副总统候选人Tim Walz与中国的联系可以追溯到几十年前,这可能有助于影响Kamala Harris对这个世界第二大经济体的看法,但也可能在北京的领导人和国内的共和党人之间引发麻烦。

这位鲜为人知的明尼苏达州州长在1989年和1990年曾在中国南方的广东省教授英语,使他成为自乔治·H·W·布什以来,第一位在总统候选人名单上拥有这种在中国生活经历的人,布什在1970年代曾担任美国驻北京大使。Walz常常对中国人民表达深厚的感情。