交易者开始兑现对美联储更大降息的押注 - 彭博社

Edward Bolingbroke

美国国债面临进一步抛售的风险,因为期货和期权市场的交易者兑现他们对美联储今年大幅降息的押注。

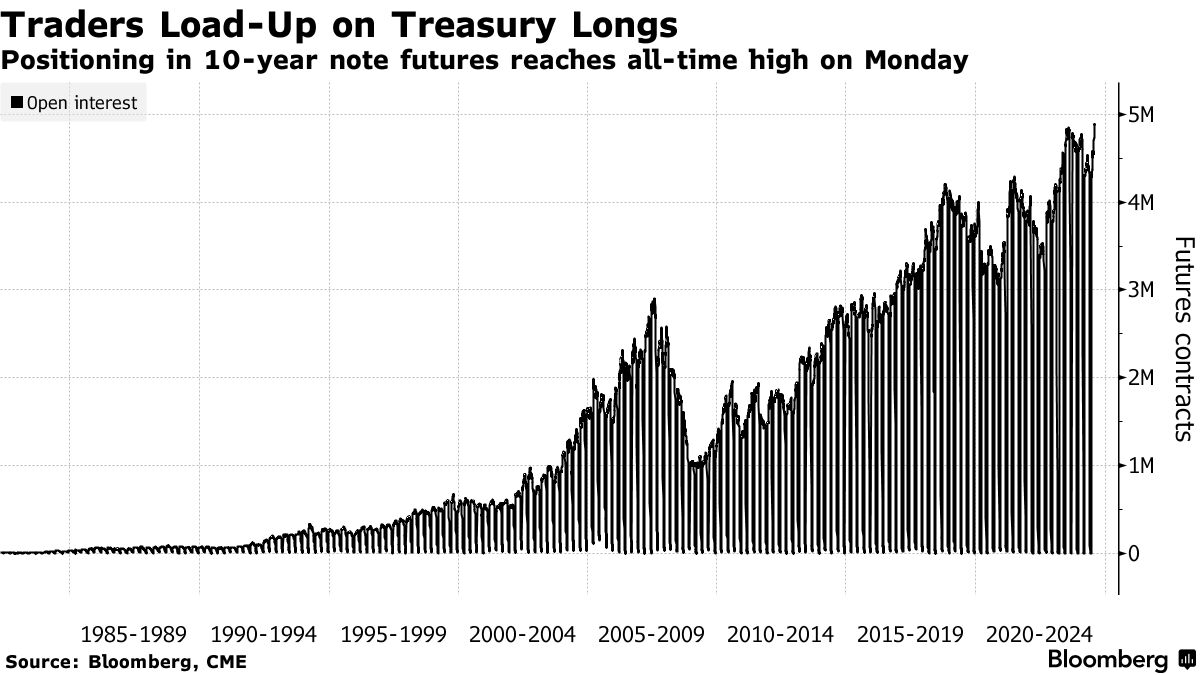

根据CME集团的数据,交易者以自1982年以来未见的速度涌入国债期货合约,但现在开始收回他们的鸽派押注。周一,国债期货市场的未平仓合约,即交易者持有的新头寸数量,在大多数期限上迅速下降,10年期票据期货从历史高点回落。

市场对美联储将比之前预期更早和更大幅度降息的押注自上周的FOMC政策会议和疲弱的美国就业报告以来已经 加大。在7月23日至8月2日期间,10年期的未平仓合约增加了约337,000份,相当于每个基点风险约2200万美元。

市场对美联储将比之前预期更早和更大幅度降息的押注自上周的FOMC政策会议和疲弱的美国就业报告以来已经 加大。在7月23日至8月2日期间,10年期的未平仓合约增加了约337,000份,相当于每个基点风险约2200万美元。

阅读更多: 期货头寸下降信号着长国债押注的解除

对降息的情绪在现金市场中也得到了反映。摩根大通的国债 客户调查周二发布,显示出长期头寸上升至今年以来的最高水平。

与此同时,与紧密跟踪中央银行政策路径的担保隔夜融资利率相关的期权中,出现了一波 清算。这一举动表明,交易者正在从他们早期对更大幅度降息的押注中获利,因为掉期市场开始定价至少一次半点降息的可能性,预计在9月会议之前还有一次紧急降息的机会,紧接着是下一个定于9月18日的决定。

阅读更多:在JPM笔记后,交易者心中关注的会议间紧急美联储降息

以下是利率市场最新头寸指标的概述:

转向多头

在8月5日之前的一周内,摩根大通客户将现金多头头寸增加了4个百分点,从中性头寸转出,空头头寸保持不变。现在的绝对多头头寸是自12月11日以来的最高水平,而净多头头寸是自3月25日以来的最大值。

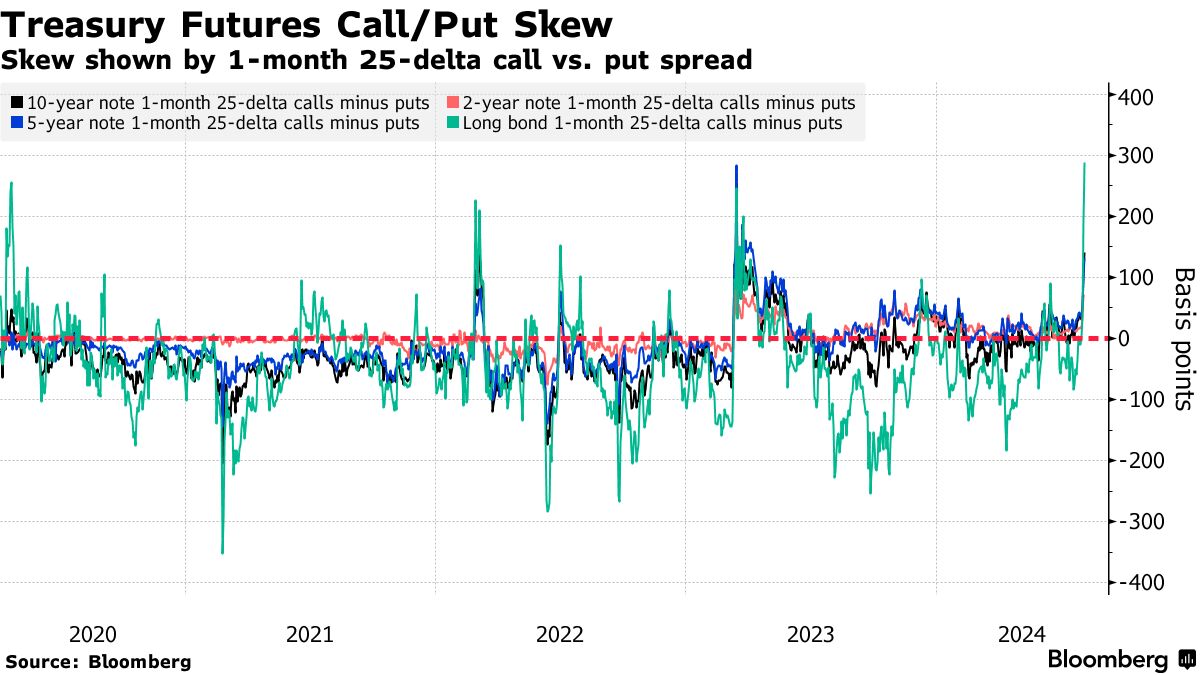

昂贵的对冲

过去一周,为对冲国债反弹所支付的溢价飙升,因为收益率在整个曲线上大幅下跌。最显著的是在收益率曲线的长期端,认购期权相对于认沽期权的溢价已升至自2020年3月以来的最高水平。

### 解除押注

### 解除押注

自上周对美联储政策的激进押注转变以来,现在几乎预期9月将降息半个百分点,交易者已在今年和2025年解除各期限的认购头寸,显示出在鸽派重新定价中的获利了结。周二的交易中,降息溢价有所回升,9月的美联储相关OIS定价约为40个基点的降息。在周五和周一的交易中,超过100万个SOFR认购期权已被平仓,在2024年9月的认购期权中,解除头寸的数量最多。

SOFR期权

在到2025年3月的SOFR期权中,94.875的行权价仍然是开放兴趣最多的,由于通过2024年9月的认购和认沽期权增加了大量头寸。

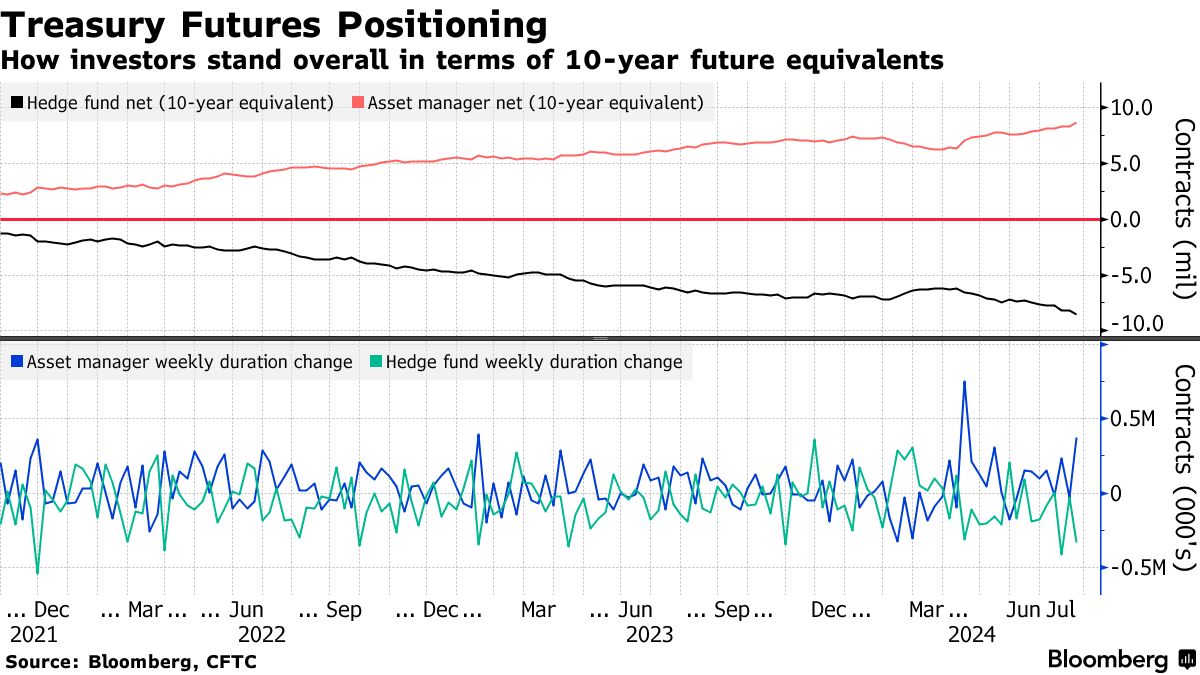

净多头

在7月31日美联储政策公告之前,资产管理者扩大了净多头头寸,商品期货交易委员会的数据表明。在截至7月30日的一周内,期货曲线的整体净增益约为372,000个10年期国债期货等值。大部分头寸增加出现在10年期国债期货中,风险大约为每个基点1350万美元。