强制平仓销售被认为加剧了日本市场股票抛售 - 彭博社

David Marino, Elena Popina

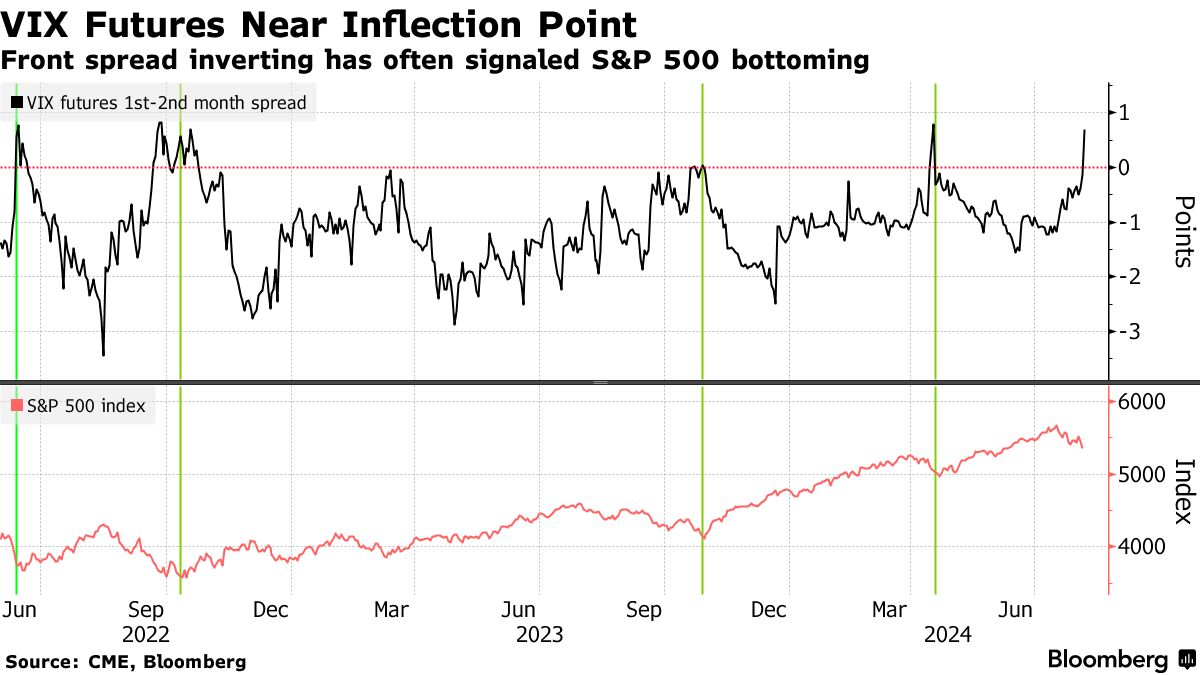

股票市场波动性的一个标志处于一个在过去曾表明标准普尔500指数接近短期底部的水平。

随着全球股市下滑,波动性上升,投资者纷纷购买期权以保护自己免受在周五意外疲弱的就业增长后进一步抛售的影响,这增加了人们对美联储等待过久以降低利率的担忧。以至于Cboe波动率指数的期货出现了倒挂,这表明当前的不确定性高于未来的不确定性。

八月的VIX合约交易价格为24.4,而九月期货为23.8。在过去的四次前一个月合约收盘高于第二个月合约——在2022年6月和10月、去年10月以及今年4月——标准普尔500指数接近低点。

“我们在周五经历了如此巨大的波动性激增,象征着股市短期负面走势的结束,”Interactive Brokers LLC的首席策略师Steve Sosnick表示。“这并不一定告诉你长期周期的情况。”

亚洲股市暴跌,日本的东证指数周一下跌了多达7.8%,这是在上周全球股市崩盘之后。周五,VIX指数一度上涨至29.66,最终收于23.39,比周四收盘高出5点。相对于其与标准普尔500的历史和线性关系,波动率指标本应仅增加2点,而3点的“超额”增幅在自1990年以来的历史观察中处于99百分位,花旗集团的策略师包括Vishal Vivek指出。

亚洲股市暴跌,日本的东证指数周一下跌了多达7.8%,这是在上周全球股市崩盘之后。周五,VIX指数一度上涨至29.66,最终收于23.39,比周四收盘高出5点。相对于其与标准普尔500的历史和线性关系,波动率指标本应仅增加2点,而3点的“超额”增幅在自1990年以来的历史观察中处于99百分位,花旗集团的策略师包括Vishal Vivek指出。

交易者提高了对标准普尔500指数期权的出价——对VIX期权也是如此。波动率的波动指标VVIX指数飙升至自2022年3月以来的最高水平,创下自2017年以来的最大周增幅,显示出对在相对平静的市场中对大幅波动进行对冲的突然需求。VVIX现在处于过去五年历史范围的高端,而VIX则处于熟悉的区域。

彭博情报的首席全球衍生品策略师Tanvir Sandhu在一份报告中写道:“如果VIX的波动性保持高位,这可能暗示着对更波动时期的预期。”

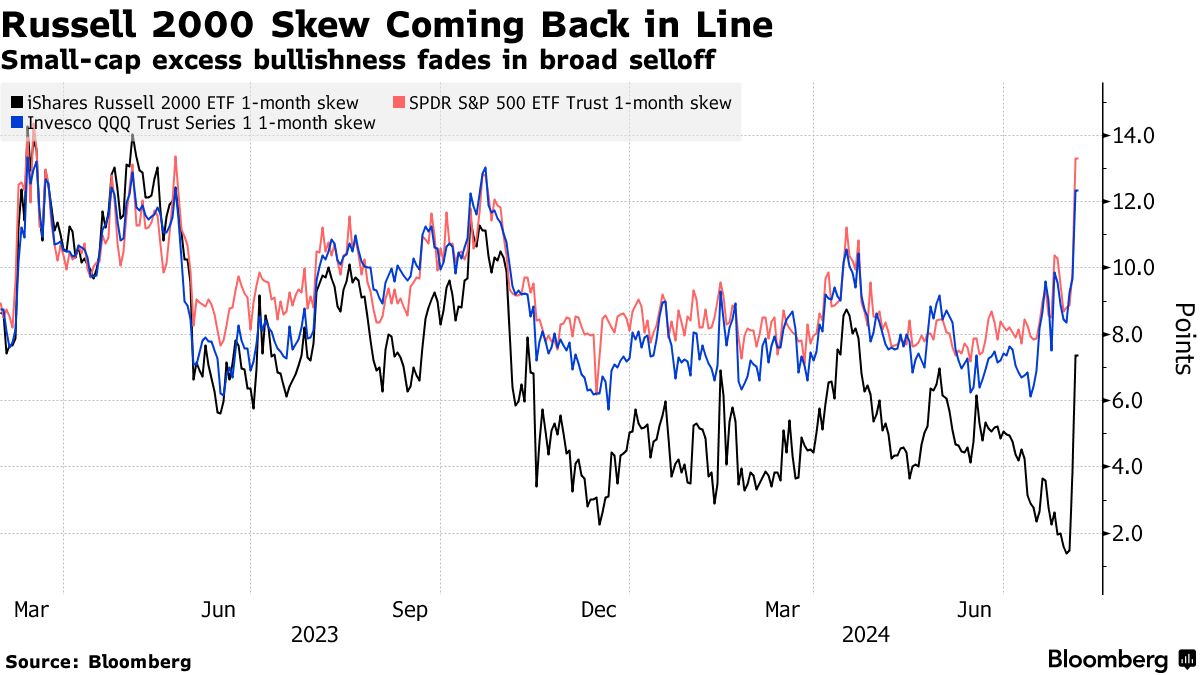

广泛的抛售已对情绪转向偏好小型股的变化刹车。SPDR标准普尔500 ETF信托的一个月看跌期权偏斜是自2023年6月以来的最高水平,而跟踪纳斯达克100指数的Invesco QQQ信托系列1的偏斜则是自10月以来的最宽。此外,即使是与其大名鼎鼎的同行有所偏离的iShares Russell 2000 ETF的看跌溢价,也从周中低点反弹。

广泛的抛售已对情绪转向偏好小型股的变化刹车。SPDR标准普尔500 ETF信托的一个月看跌期权偏斜是自2023年6月以来的最高水平,而跟踪纳斯达克100指数的Invesco QQQ信托系列1的偏斜则是自10月以来的最宽。此外,即使是与其大名鼎鼎的同行有所偏离的iShares Russell 2000 ETF的看跌溢价,也从周中低点反弹。

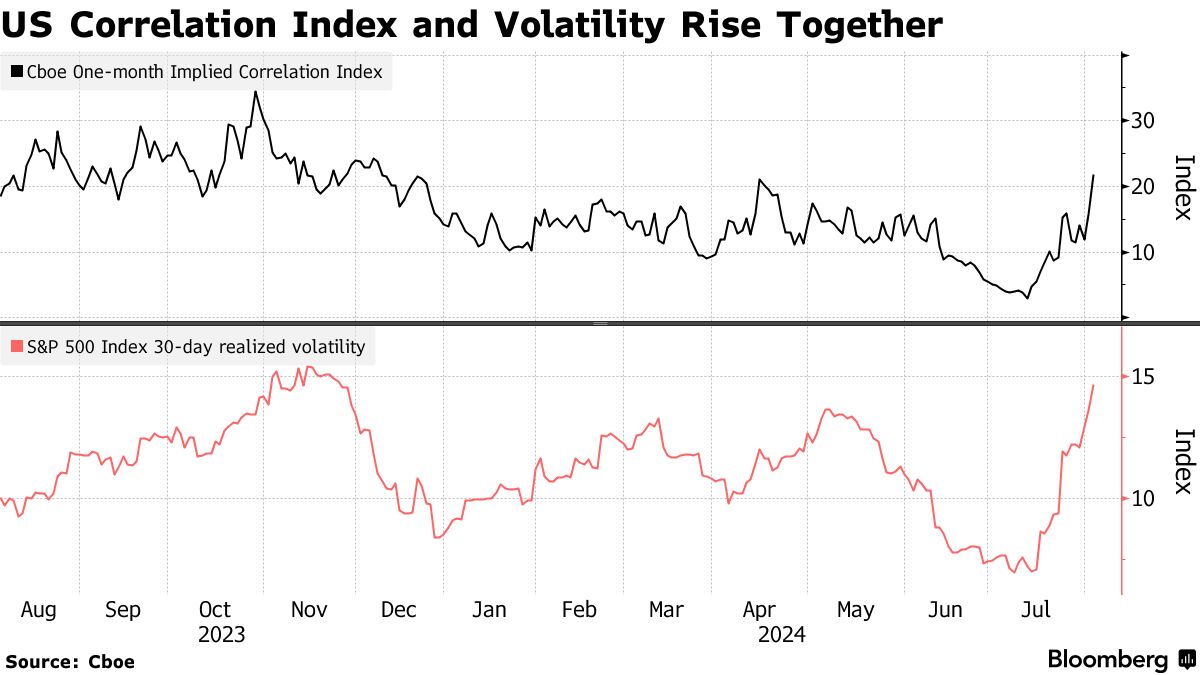

随着市场波动——无论是上涨还是下跌——的扩大,实际波动性也在急剧上升,自7月初以来已翻倍,达到自11月以来的最高水平。这可能限制一些旨在限制波动性的基金的投资能力。同时,股票相关性从6月底历史低位上升,当时投资者追逐人工智能和科技巨头的反弹。

随着市场波动——无论是上涨还是下跌——的扩大,实际波动性也在急剧上升,自7月初以来已翻倍,达到自11月以来的最高水平。这可能限制一些旨在限制波动性的基金的投资能力。同时,股票相关性从6月底历史低位上升,当时投资者追逐人工智能和科技巨头的反弹。

阅读更多:顶部重型S&P 500掩盖波动性跳升的风险:期权观察

“从低水平增加的股票实现波动性对使用它作为输入以自动调整敞口的系统策略来说是个问题,”Sandhu说。“如果高实现波动性持续存在,它将限制这些基金在反弹中使用的杠杆。”

“从低水平增加的股票实现波动性对使用它作为输入以自动调整敞口的系统策略来说是个问题,”Sandhu说。“如果高实现波动性持续存在,它将限制这些基金在反弹中使用的杠杆。”

日本股市的迅速下跌可能引发了零售投资者之间的大规模强制抛售,加深了市场的下滑。

东证指数暴跌超过7%,如三菱重工业和住友三井金融等公司下跌超过15%。抛售的规模如此之大,以至于一些市场参与者认为个人投资者现在被迫抛售他们以保证金购买的股票。