国债上涨,数据支持9月降息的理由 - 彭博社

Ye Xie

国债在动荡的一周结束时上涨,因为美联储最喜欢的通胀指标巩固了交易员对9月份降息的预期。

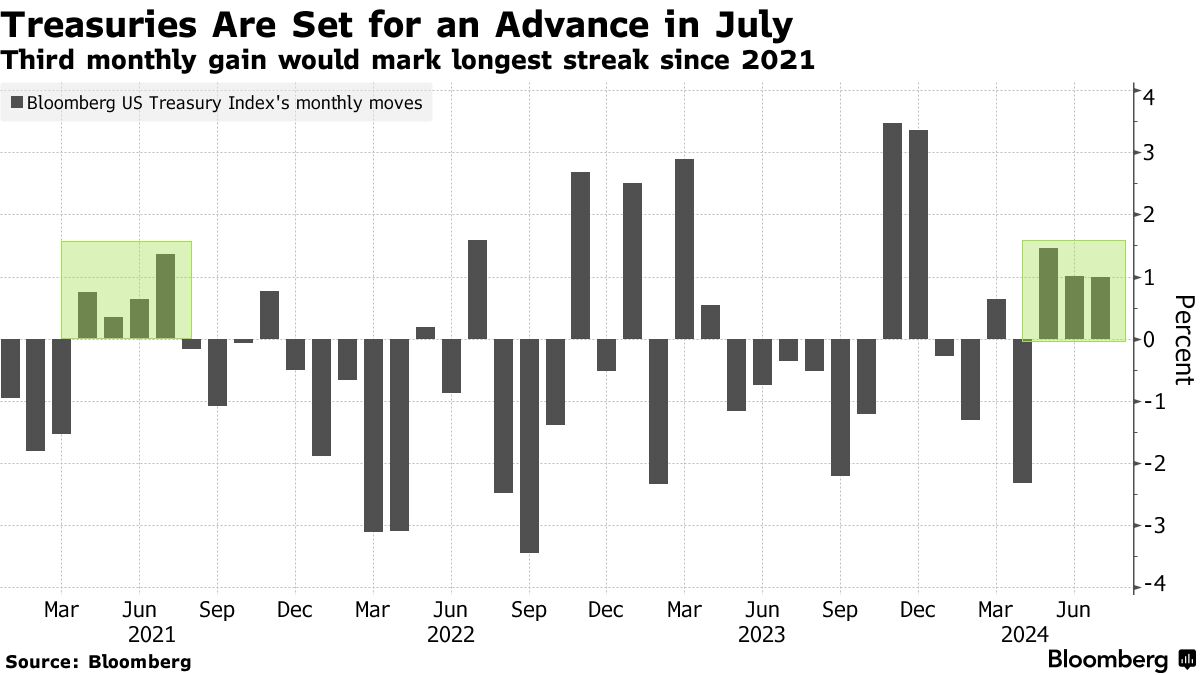

周五,这一进展推动了整条收益率曲线向下走低,两年期和十年期收益率分别下降约五个基点至4.38%和4.2%。根据彭博社编制的数据,美国政府债务正以三连涨的速度增长,这是自2021年中期以来的最佳表现。

利率互换显示,交易员预计美国央行将在下周保持利率稳定,然后在9月份的会议上开始降息周期。总的来说,他们完全定价了今年至少两次四分之一的降息。

高盛资产管理公司多部门固定收益投资主管林赛·罗斯纳表示,9月份的降息“似乎在计划中”,“没有什么能打乱计划”,“我们一直主张延长久期。数据一直在强化这一点,”她说。

在美联储将基准利率推高至二十年来的最高水平一年后,通胀和劳动力市场终于显示出降温的迹象。根据周五发布的数据,美国基础通胀的首选指标在6月份以温和的速度上升,消费支出保持健康。罗斯纳称其为“超级温和且符合预期的经济数据”。

在美联储将基准利率推高至二十年来的最高水平一年后,通胀和劳动力市场终于显示出降温的迹象。根据周五发布的数据,美国基础通胀的首选指标在6月份以温和的速度上升,消费支出保持健康。罗斯纳称其为“超级温和且符合预期的经济数据”。

与此同时,美国消费者信心在7月份降至八个月来的最低点,因高物价继续影响人们对个人财务的看法。消费者信心。

经济数据发布为下周美国央行会议铺平了道路,这已经引起了知名预测者的关注。在不同的彭博观点专栏中,前纽约联邦储备银行行长威廉·达德利表示决策者应该在7月的会议上降息,而莫哈默德·埃尔-艾里安警告称,如果央行长时间保持利率过高,将会是一场“政策错误”。

阅读更多: 美联储预计将在下周会议上暗示9月降息

彭博策略师们说…

“债券投资者可以继续看涨,因为核心个人消费支出数据表明经济将软着陆。随着核心个人消费支出上涨至2.5%,可能会导致今年多达三次降息,这也使得曲线陡化交易保持完整,从两年到十年的曲线只剩下不到20个基点的倒挂。”

— 爱德华·哈里森,“一切风险”通讯。继续阅读 MLIV*。*

近期短期国债领涨,延续了将收益率曲线推陡的最近趋势。两年期收益率本周下降了12个基点,触及4.34%,为自2月以来最低。

相比之下,十年期收益率本周下降了四个基点,而三十年期收益率基本持平在4.45%。在这样一个风险资产动荡、全球股市估值蒸发了2万亿美元的一周中,长期债券的冷淡需求显著。— 传统避险资产。

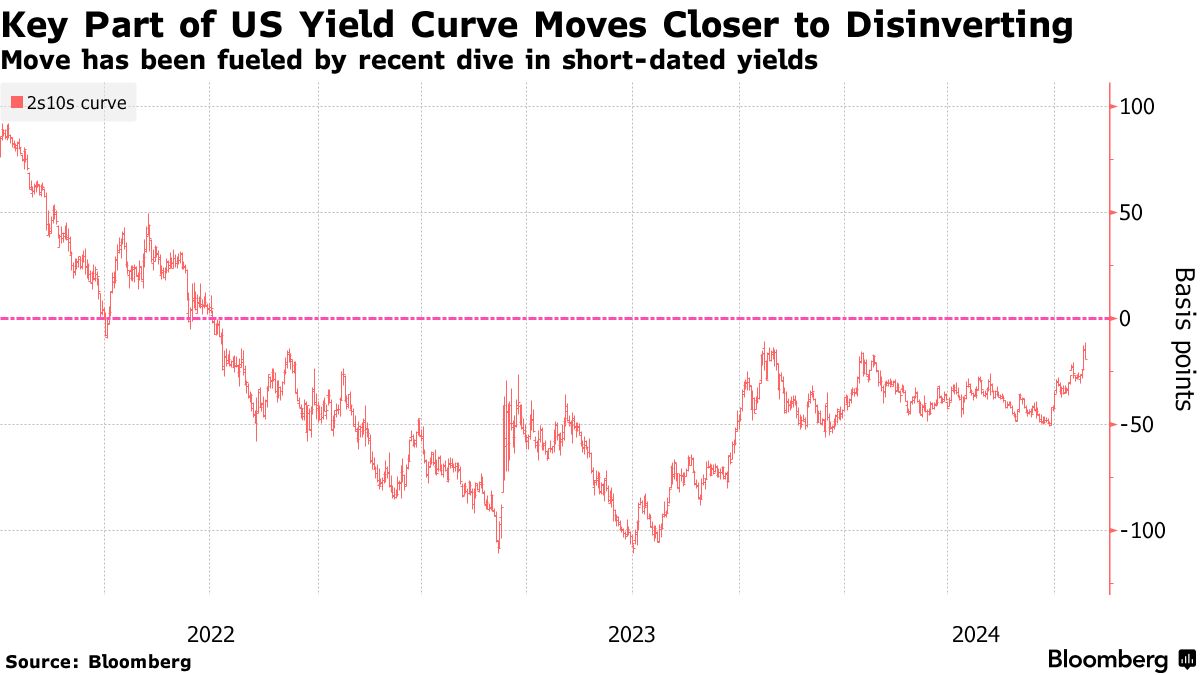

在倒挂了两年多之后,收益率曲线正在变得不那么倒挂。目前两年期收益率约为4.4%,仅比十年期利率高出18个基点,而一个月前约为50个基点。

所谓的加速交易自唐纳德·特朗普成为十一月总统选举的热门人选以来,迅速成为债券市场中受欢迎的赌注。这个想法是,共和党候选人可能会实施关税和减税,这种政策组合可能会引发通胀和赤字担忧。

所谓的加速交易自唐纳德·特朗普成为十一月总统选举的热门人选以来,迅速成为债券市场中受欢迎的赌注。这个想法是,共和党候选人可能会实施关税和减税,这种政策组合可能会引发通胀和赤字担忧。

尽管在总统乔·拜登结束连任竞选并支持卡玛拉·哈里斯作为民主党提名人之后,特朗普在博彩市场中的胜算有所下降,但由于市场对降息预期增加并推动短期利率表现优异,这种交易仍然具有势头。

“我们已经开始看到10年期国债与联邦基准利率下调预期脱钩,”Brandywine Global Investment Management的投资组合经理特雷西·陈说。“这意味着债券供应压力开始削弱10年期定价。我们相信曲线加速将从这里开始。”

利率互换已经定价为在七月会议之后的六次政策会议中进行五次四分之一点的降息。这让人想起了今年早些时候交易员大胆押注降息的情况,结果却因经济表现出色而感到失望。激进的利率定价让一些投资者不愿追逐债券的涨势。

“市场似乎急于定价过多的降息,”Societe Generale美国利率策略主管苏巴德拉·拉贾帕说。“也就是说,很难抵制市场对数据疲软的过度反应。在一个数据繁忙的周前,我会更加谨慎和中立。”

华尔街对股市风险更高的领域的轮换在周五得到进一步提振,关键经济数据加强了市场猜测,即美联储将在下周为9月份的降息铺平道路。

标普500指数中的每个主要集团都在押注美联储宽松周期的开始将继续推动对美国企业前景的看好。这些赌注继续推动交易员进入牛市中滞后的领域,希望这一涨势会扩大。一次又一次,规模较小的公司在很大程度上击败了科技巨头的集团 — 将它们7月份的涨势延续到大约10%。