Fannie和Freddie如何可以帮助在美国建造更多的住房 - 彭博社

Joe Weisenthal, Tracy Alloway

吉姆·米尔斯坦

吉姆·米尔斯坦

摄影师:维克多·J·布鲁/彭博社吉姆·米尔斯坦,古根海姆证券联席主席兼前美国财政部官员,制定了在美国建造数百万套额外住房的计划。

在Odd Lots播客的采访中,米尔斯坦提出了一种利用房利美和房地美这两家政府支持企业(GSEs)独特能力的新方法,以推动负担得起的公寓和其他多户项目的生产。

他表示,问题在于美国住房市场在金融危机之后的演变以及在美联储仍在试图遏制通货膨胀之际,高利率的影响。

## Odd Lots

## Odd Lots

一个建造数百万套住房的激进计划

69:49

米尔斯坦曾在2009年至2011年担任美国财政部主管蒂姆·盖特纳下的首席重组官,他希望利用房利美和房地美创建一个用于建筑贷款的二级市场,以帮助降低房地产开发商的资金成本。

他说:“如果你看看今天由于过去几年的通货膨胀问题而导致的供应约束,以及美联储加息,建筑融资变得非常昂贵。如果政府将自己相对廉价的借贷成本传递下去,而不是市场对中间融资收取的费用,开发商——我们已经做过这个数学计算——可以建造负担得起的住房。”

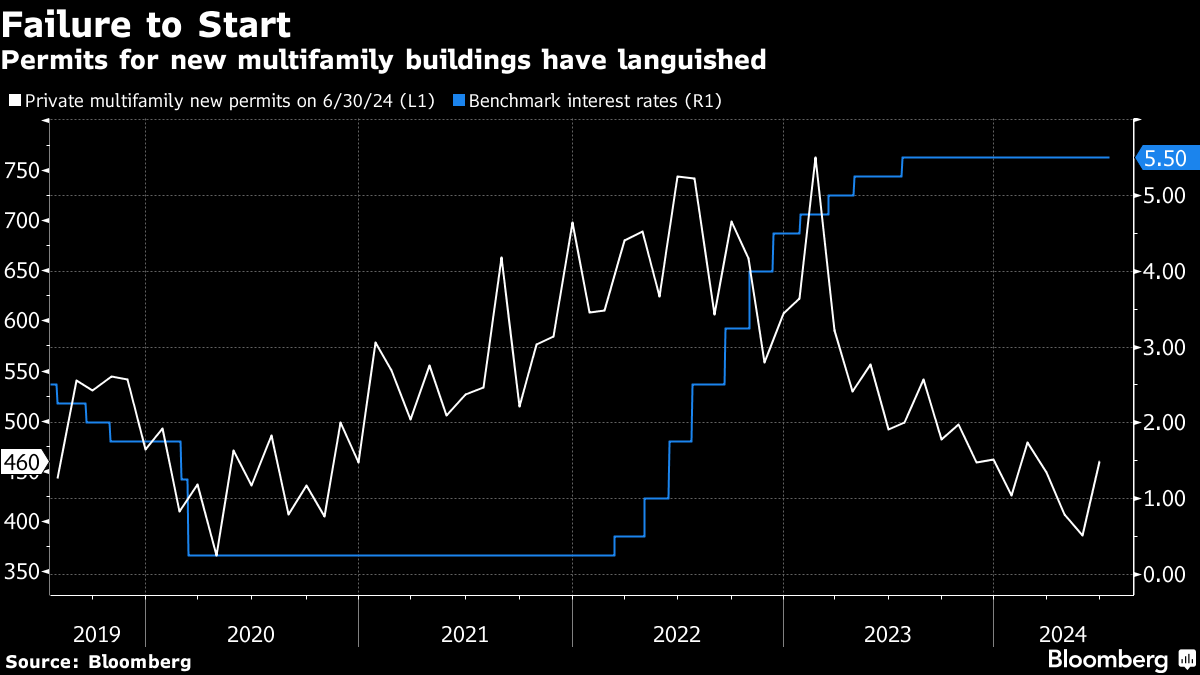

米尔斯坦的计划理论上可以帮助解决美国建筑市场面临的挑战,即利率上升导致更昂贵的住房成本加剧通货膨胀。住房开发项目被推迟或搁置,而建造多户住宅的许可证在过去几年急剧下降。

然而,在大金融危机的惨败之后,如果法尼和房地美的角色扩大,很可能会引起人们的关注,当时这两家机构在融资数十亿美元的次级抵押贷款后被联邦政府救助。

然而,在大金融危机的惨败之后,如果法尼和房地美的角色扩大,很可能会引起人们的关注,当时这两家机构在融资数十亿美元的次级抵押贷款后被联邦政府救助。

然而,正如米尔斯坦所指出的,住房短缺是少数几个得到两党支持的经济问题之一。与利用联邦资金刺激住房生产的其他一些想法不同,米尔斯坦认为这一计划在法律上是可行的,并且可以在不需要通过新立法的困难障碍的情况下实现。

正如米尔斯坦所描述的,利率上升对住房开发商造成了双重打击。首先,随着债务成本的增加,建筑成本也会上升。其次,更高的利率会压缩资本化率 —— 用于衡量物业潜在回报的指标 —— 并降低完成项目的最终价值。

综合考虑,开发商在经济学家估计美国可能需要超过700万套新住房以满足不断增长的需求的时候,就没有了建造住房的动力。访问更便宜和更丰富的信贷可以改变这种情况,米尔斯坦说。

现在,正如他所说,开发商的标准公式是“你作为建筑商或开发商,投入建设成本的40%,你可以从银行获得建设成本的60%贷款。因此,你的权益被杠杆化为1.5比1,60/40。”但是,如果政府提供建设成本的20%作为中间融资,开发商就不必向项目注入太多资本。

“这就像传统的抵押贷款,”米尔斯坦说。“你付20%首付,你可以得到80%的贷款。所以在这里,政府实际上可以扩大新建筑的融资,从而将开发商的权益杠杆化为4比1,而不是传统的1.5比1。”

在美国政府的支持下,房利美和房地美目前主要从向其提供贷款的银行购买符合条件的住房抵押贷款,从而帮助房主以更有利的利率借款。米尔斯坦的想法是将同样的概念扩展到购买中间融资建设贷款,有助于降低多户住宅开发的融资成本。

而这种利率差异可能是巨大的。据米尔斯坦称,已经存在的中间融资建设市场的利率可能高达12-18%。相比之下,典型的房利美抵押贷款成本目前不到7%,因为它享有美国政府的担保。

米尔斯坦的提议得到了一些早期支持。在周四发布的一份报告中,公共企业中心认为“一个国家住房建设基金不仅可以减轻当今较高利率对住房生产的负担,还可以创造一个经济环境,使住房生产在一定程度上免受不符合住房需求的商业周期因素的影响。”(披露:乔·韦森塔尔与CPE创始人兼执行董事保罗·威廉姆斯一起演奏音乐。)

这家智囊团,推动公共部门解决经济发展问题,写道:

“虽然一个能够覆盖全国各地的住房建设基金当然需要规模庞大,但有一些有利因素使得一个有效的资金请求变得可管理。因为基金并非提供高贷款价值比资本,其投资将会利用大量私人资本。在许多情况下,覆盖总开发成本10%至20%的中间贷款就足以帮助项目清除投资障碍。

例如,1500万美元的中间贷款可以为一个大型项目促成1亿美元的总住房投资。由于全国各地的开发成本差异巨大,对住房产量进行具体估算可能具有挑战性。各种房地产公司将全国平均每单元成本定为每单元7万至30万美元不等。

为了做一个粗略估算,我们采取中间值,称平均每单元成本为15万美元。然后,如果我们保守估计平均中间贷款规模为总开发成本的20%,一个大致的图景开始显现。一个100亿美元的住房建设基金可以通过利用400亿美元的私人资本产生大约30万套住房。”

公共企业中心

Millstein说,关键在于,专门用于中间融资的资金不必不断地重新投入。随着贷款随着时间的推移得到偿还,新的贷款能力将被释放。

米尔斯坦自己的数学表明,美国整个住房供应不足问题可以在几年内消除。

“如果有1000亿美元的中级贷款授权,也就是每年200亿美元,从许可到建设需要五年时间。所以我们每年投放200亿美元,实际上是一个循环基金,”他说。“所以在第六年,你会收回第一年的贷款,然后在第六年重新投入使用,每年200亿美元,这200亿美元是总建设成本的20%。”该基金实际上将促进“每年1000亿美元的新建筑,这将带来25万到40万个新单位,这意味着在五年期内可以填补100万到500万的住房供应不足。”

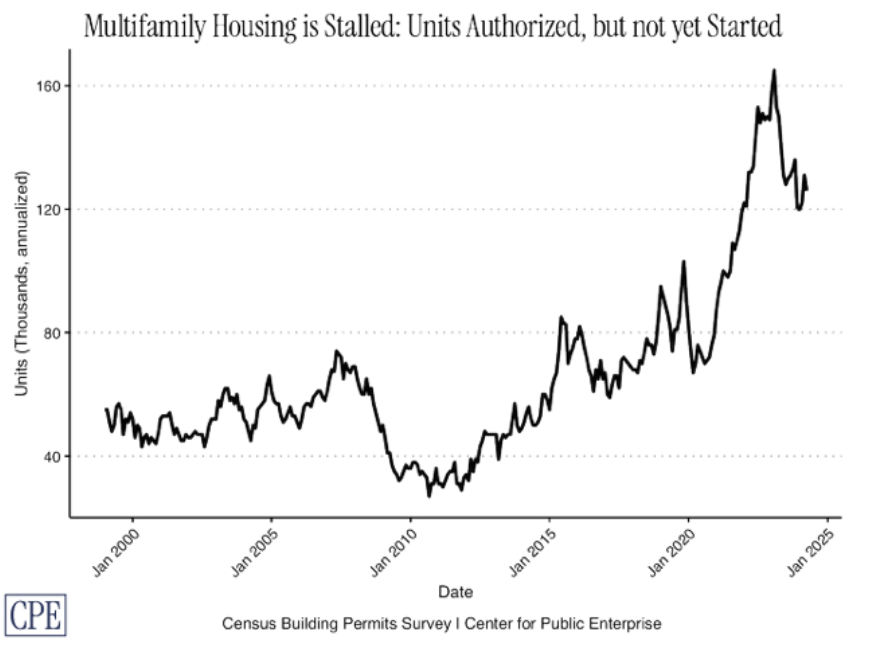

已经获得许可但尚未开始建设的公寓数量现在大约是过去20年的平均水平的两倍。公共企业中心米尔斯坦的计划将需要联邦住房金融管理局(FHFA)制定建筑贷款的资本规则,并且这一规则必须得到财政部的批准。在金融危机之后,改革美国住房市场的意愿似乎已经停滞不前,两家政府支持企业(GSEs)在获得美国政府救助后的十五年后仍处于托管状态。

已经获得许可但尚未开始建设的公寓数量现在大约是过去20年的平均水平的两倍。公共企业中心米尔斯坦的计划将需要联邦住房金融管理局(FHFA)制定建筑贷款的资本规则,并且这一规则必须得到财政部的批准。在金融危机之后,改革美国住房市场的意愿似乎已经停滞不前,两家政府支持企业(GSEs)在获得美国政府救助后的十五年后仍处于托管状态。

尽管如此,米尔斯坦认为对托管的态度可能会发生变化。即使没有官方所有权转移,他创建建筑贷款二级市场的计划也可能会实现。

“这可以通过行政行动和财政部与FHFA之间的合作在托管状态下完成。如果资本规则允许,也可以在结束托管后完成。”他说。“我认为越来越多的人正努力寻找结束托管并让这些公司重建资本,并拥有更正常的公司治理和更正常的作为受监管实体的关系,与一个不同时也是实际所有者的监管机构。”

在Apple Podcasts上收听Odd Lots在Spotify上收听Odd Lots订阅新闻简报

根据众多估计,美国的住房严重短缺。例如,Zillow表示美国需要建造450万套新房屋才能弥补这一逆差。但目前我们远未接近缩小这一差距。事实上,美联储为控制通货膨胀所做的努力可能使情况变得更糟,更高的利率减缓了多户住宅的建设。那么,在高利率时期是否有办法创造更多的住房呢?在本集中,我们与吉姆·米尔斯坦(Jim Millstein)进行了对话,他是高盛证券的联席主席,也是2008年金融危机后管理AIG重组的前财政部官员。米尔斯坦制定了一项计划,凡尼·梅和弗雷迪·马克可以进入建筑融资市场并重新启动它。他向我们解释了如何——利用他们现有的法定权力——这两个实体每年可以使数十万套新的经济适用房进入市场。