中国债券的上涨让中国人民银行准备控制收益率 - 彭博社

bloomberg

抑制债券的涨势可能会以促进增长为代价。

抑制债券的涨势可能会以促进增长为代价。

摄影师:Na Bian/Bloomberg债券交易员正准备好中国开始对创纪录低收益率进行反击,央行现在拥有“数千亿”人民币的证券可供出售。

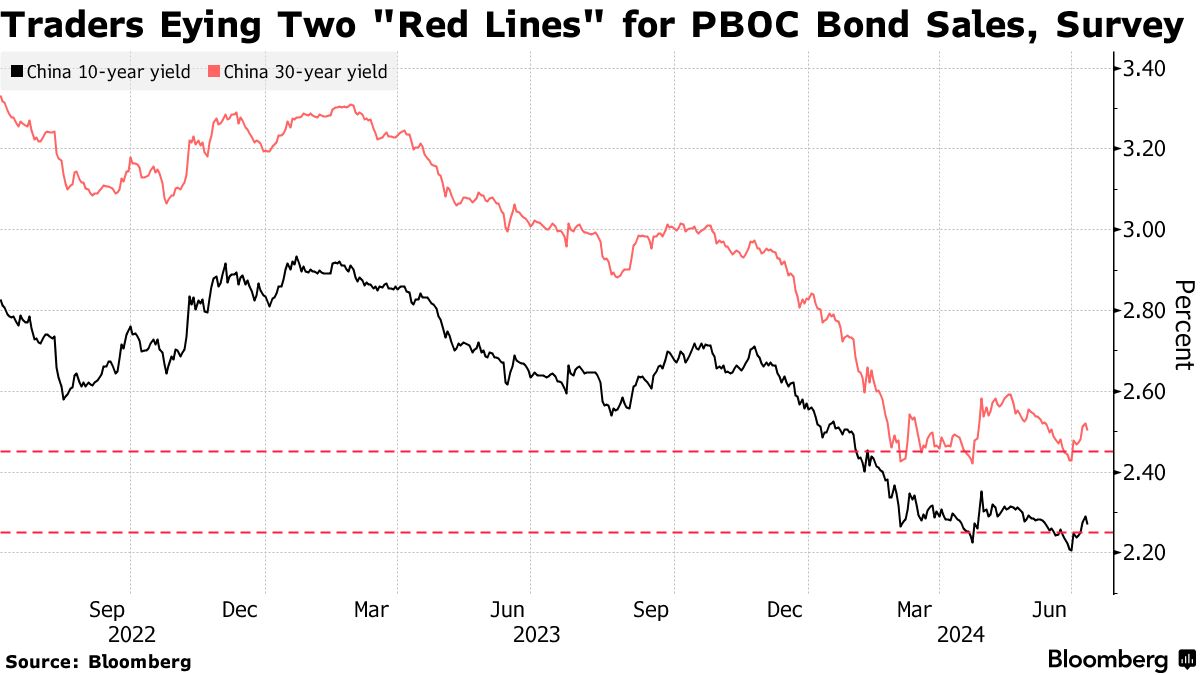

根据对14名交易员和分析师的彭博调查的中位数,交易员们将10年期和30年期收益率的两条红线划定在2.25%和2.45%,因为他们预计中国人民银行可能会在这些水平开始出售债券。超过三分之二的受访者认为,任何反击都只会产生轻微影响,如果央行介入,收益率可能会上涨五到十个基点。

“债券出售的意图并非旨在显著提高收益水平,而是为了防止从这里开始的狂热涨势,”香港法国兴业银行亚洲首席宏观策略师Kiyong Seong表示。

“债券出售的意图并非旨在显著提高收益水平,而是为了防止从这里开始的狂热涨势,”香港法国兴业银行亚洲首席宏观策略师Kiyong Seong表示。

上周,中国人民银行为了降温涨势迈出了重要一步,宣布与贷款人达成协议,借入要出售的证券。尽管基准10年期收益率已从创纪录低点2.18%上升,但仍然保持接近,周二交易约为2.27%。

调查显示,超过三分之一的受访者预计,如果中国人民银行不开始债券销售,7月份收益率将在一定范围内波动。

对世界第二大经济体前景的广泛悲观情绪推动了中国债券市场,而内地投资者缺乏替代投资机会也增加了对避险资产的需求。需求如此强劲,以至于即使政府借款增加也未能阻止买家。

然而,创历史新低收益率的暴跌已经引起了政策制定者的担忧,他们担心市场可能形成泡沫,一旦收益率未来急剧反弹,投资者将遭受损失。这导致口头警告,现在计划借款和发行债券。

荷兰国际集团NV大中华区首席经济学家宋琳表示,如果中国人民银行在本季度大规模进行债券出售,这不仅会直接影响收益率,还会阻止一些投机活动,并普遍推高收益率。但他补充说,经济的转机是实现更高收益的更可靠途径。

宋琳说:“如果经济数据和股市恢复速度超出预期,这可能会导致一些避险资金从债券流回股票和其他风险资产。”“这可能更有效地结束债券的涨势。”

在中国放开货币束缚近十年后,当局正试图加强对债券市场的控制。北京并没有完全将一种锚定换成另一种,但对低长期利率持有悲观看法。对收益率更大影响力的渴望不会毫无代价。某些东西将不得不被牺牲,或至少受到限制。这些东西很可能是促进增长的空间。

官员们几个月来一直在发出信号,他们对政府债券的涨势感到不安。上周,10年期国债收益率下跌至创纪录的2.18%;20年和50年期的收益率在几个月来一直徘徊在历史低位。这种回落主要反映了对经济增长速度和低迷的通货膨胀水平的失望。随着其他经济体重新开放而出现的价格飙升并未出现。中国面临的是相反的挑战:抵御通货紧缩。投资者对这些令人失望的条件的反应相当符合教科书。不太正统的是反击。中央银行不仅仅是抱怨收益率,而是积累了应对措施。中国人民银行在7月1日表示将从一级经销商那里借债,以稳定市场,这是在“经过仔细观察和评估”后做出的决定。几天后,中国人民银行透露它手头有数千亿人民币可供使用。这个想法似乎是,如果收益率下降得太多,中央银行将通过出售债券来推高利率,或者至少缓冲下降。这个底线可能在哪里?根据Gavekal Dragonomics的说法,当局正在将10年期收益率的底线设定在约2.2%左右。