债券交易员在七月份的每一天都在押注国债会上涨 - 彭博报道

Edward Bolingbroke

杰罗姆·鲍威尔在华盛顿特区参加参议院银行、住房和城市事务委员会听证会时发表讲话,时间为7月9日。

杰罗姆·鲍威尔在华盛顿特区参加参议院银行、住房和城市事务委员会听证会时发表讲话,时间为7月9日。

摄影师:Tierney L. Cross/Bloomberg交易员们正在押注美国2.7万亿美元的国债市场会出现一波涨势,因为美联储主席杰罗姆·鲍威尔将重点关注美国通胀数据的重要性。

自7月1日以来的每一天的仓位数据显示,交易员们正在在美联储主席发表国会证词和本周的消费者价格指数公布之前,增加看涨债券的押注。如果鲍威尔的讲话或周四的通胀数据增强了今年降息的预期,这些押注将获益。

看涨情绪也出现在现金市场中,根据摩根大通的调查显示,客户增加了两周以来的多头押注。

阅读更多:交易员在鲍威尔证词前押注长期国债期货

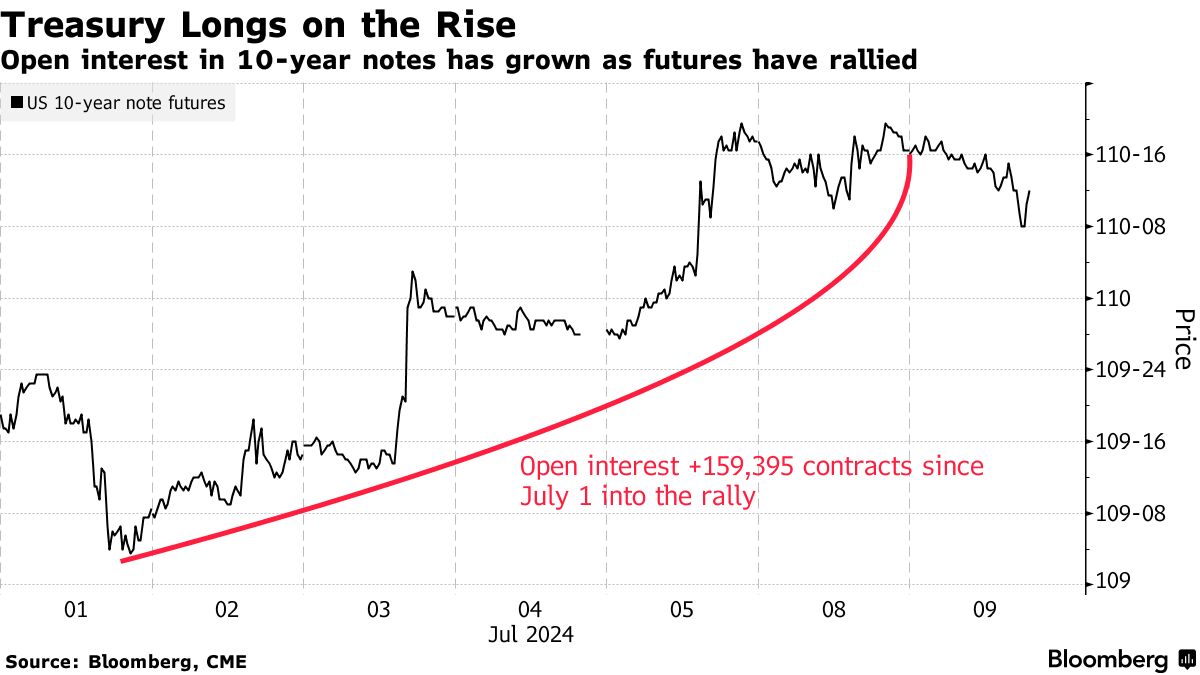

截至目前,10年期国债期货的持仓量在本月的每个交易日都在上升,总计约15.9万份合约。在9月期限中,10年期国债期货的持仓量已上升至近450万份合约,是当前合同周期中最多的。

截至目前,10年期国债期货的持仓量在本月的每个交易日都在上升,总计约15.9万份合约。在9月期限中,10年期国债期货的持仓量已上升至近450万份合约,是当前合同周期中最多的。

与此同时,10年期国债收益率下降超过20个基点,表明交易员正在建立新的多头头寸。两年期和五年期国债期货也出现了类似的趋势。

这种看涨情绪在周二略有缓和,因为鲍威尔表示美联储正在寻找“更多良好数据”,显示通胀正在降温。他还表示决策者意识到他们面临着过早或过晚降息的风险。

尽管如此,掉期交易员正在定价今年大约两次四分之一点的降息,第一次降息的概率约为70%,可能会在9月的政策会议上实现。

“目前,数据非常清晰,”摩根大通资产管理公司固定收益执行董事凯尔西·贝罗在彭博电视上表示。“这向美联储发出了可以调整政策的绿灯。”

以下是利率市场最新定位指标的概述:

摩根大通客户增加多头和空头头寸

截至7月8日的一周,摩根大通客户将其直接多头头寸增加了5个百分点,达到两周来的最高水平。与此同时,直接空头头寸也增加了2个百分点。直接空头头寸现在是自6月10日以来的最高水平。

摩根大通国债全客户定位调查

客户增加多头和空头头寸

来源:摩根大通,彭博

数据覆盖到7月8日的一周

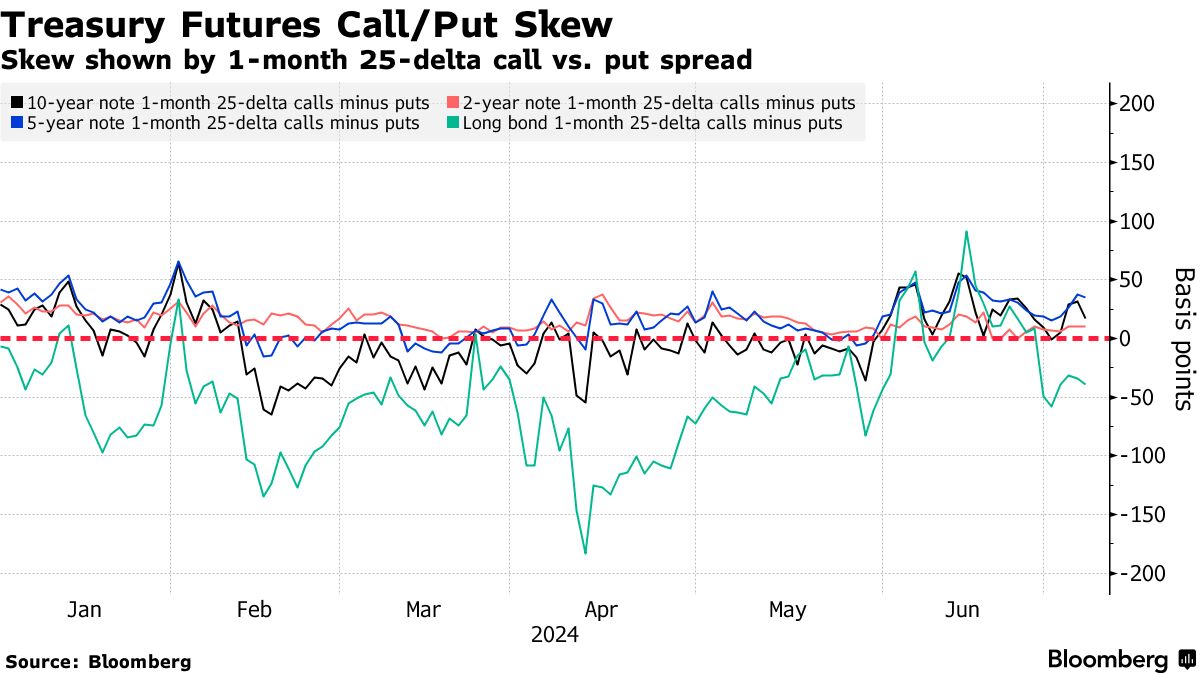

期权溢价偏爱长端看跌期权

为了对冲曲线长端的风险,支付的期权溢价仍然偏向看跌期权而不是看涨期权,因为交易员更愿意支付更高的价格来对冲抛售风险,而不是涨势,通过债券期权。曲线前段和中段的偏斜继续略微偏向看涨期权,表明交易员更愿意支付溢价来对冲这些期限的涨势而不是抛售风险。最近的国债流动性包括一个看跌的10年期对冲,目标是在7月26日之前将10年期收益率上升至4.4%,以及一个近期的长期波动性操作,通过10年期周期期权。

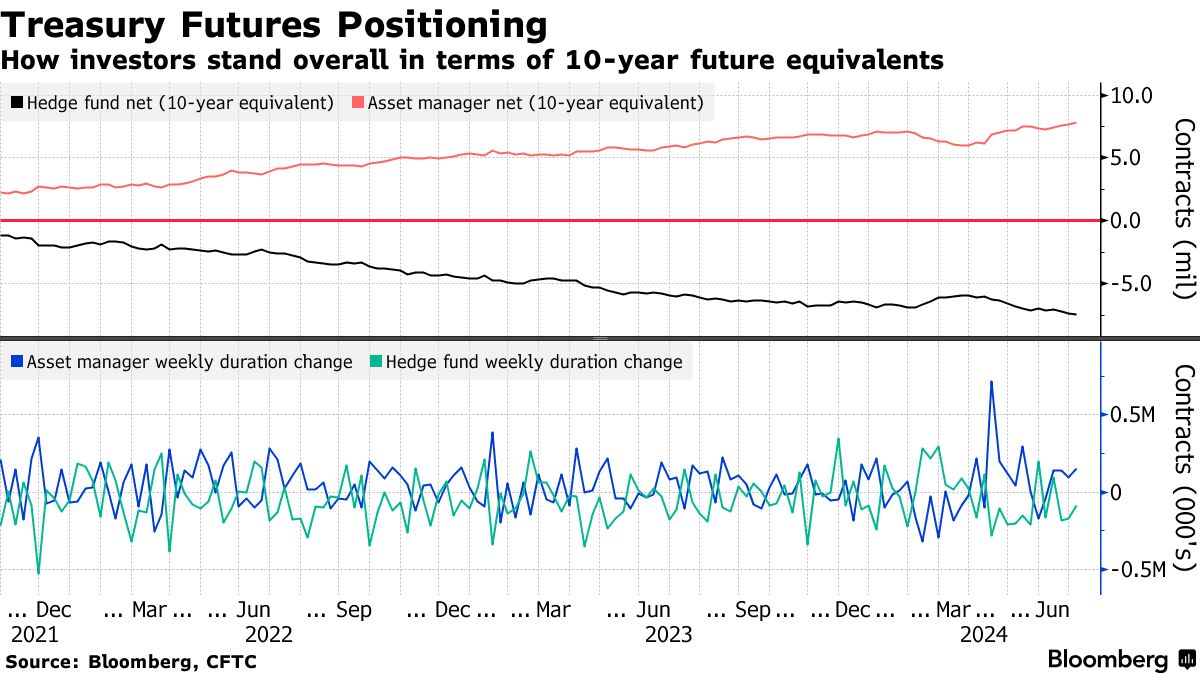

### 资产管理者净久期多头建仓

### 资产管理者净久期多头建仓

根据商品期货交易委员会的数据,截至7月2日前一周,实盘账户继续通过增加等值156,000份10年期国债期货来建立净久期多头头寸。对冲基金的净空头头寸大约增加了87,000份10年期国债期货。资产管理者在过去一周中最大的净头寸增加出现在10年期和超长10年期国债期货,风险合计为$10.7m/DV01。

### 活跃的SOFR期权

### 活跃的SOFR期权

过去一周,94.875行权价是最活跃的,一直到2025年3月期限,涉及该行权价的交易流向包括购买SFRU4 94.75/94.875/95.00看涨蝶式期权以及下行的交易,比如SFRH5 95.00/94.875/94.6875/94.5625看跌凤头蝶式期权和SFRU4 94.875/94.75/94.625看跌蝶式期权。过去一周,95.1875行权价的持仓量也大幅增加,交易流向包括购买SFRZ4 95.0625/95.1875/95.3125看涨蝶式期权。

最活跃的SOFR期权行权价

SOFR期权行权价上涨最多的前5名与下跌最多的后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价的持仓变化

SOFR期权热度图

在截至2025年3月的SOFR期权中,94.875行权价现在包含了最大量的持仓,这是因为通过9月24日的认购和认沽期权增加了大量头寸。最近的交易包括购买SFRU4 94.75/94.875/95.00看涨蝶式套利。94.625行权价也保持活跃,最近的交易包括SFRU4 94.6875/94.625 1x2看跌价差和SFRU4 94.875/94.75/94.625看跌蝶式套利,以及SFRU4 94.6875/94.625 1x2看跌价差,这些交易最近活跃。

SOFR期权持仓量

截至2025年3月的SOFR期权中排名前20的持仓量

来源:彭博社,芝商所

股市创历史新高,杰罗姆·鲍威尔在国会的讲话对于市场对美联储今年可能降息的预期没有太大影响。

金融股 在周二领涨,标普500指数连续第六个交易日上涨 — 自1月以来最长的涨势。短期国债表现优异,因为市场预计它们更有可能从政策宽松中受益。鲍威尔没有提供降息的具体时间表。然而,他强调了政府数据显示连续第三个月失业率上升后,就业市场降温的迹象。