股市泡沫、美联储、经济、选举风险标志着此刻 - 彭博社

Edward Harrison

第一场总统辩论清楚地表明,美国大选可能产生截然不同的结果。这些差异对市场可能具有重大影响。

第一场总统辩论清楚地表明,美国大选可能产生截然不同的结果。这些差异对市场可能具有重大影响。

摄影师:Eva Marie Uzcategui/Bloomberg 总统乔·拜登摄影师:Cornell Watson/Bloomberg 市场面临的风险正在不断增加。在美国经济降温的情况下,我们已经知道“顶峰乐观”已经有一段时间了。现在,政治风险也开始浮出水面。

总统乔·拜登摄影师:Cornell Watson/Bloomberg 市场面临的风险正在不断增加。在美国经济降温的情况下,我们已经知道“顶峰乐观”已经有一段时间了。现在,政治风险也开始浮出水面。

- 首先,更新一下Nvidia。情况还不错

- 但特斯拉和最后一只空头的其他可疑迹象

- 与此同时,经济正在减速

- 美联储会怎么做?

- 最后,下一任美国总统会怎么做?

一切风险时刻即将到来

已经有一段时间了。上周我去度假,刚写了一篇关于Nvidia暴涨的文章,说明我们已经进入了狂热领域。事实证明,就在那之后不久,Nvidia的股价下跌超过20%。所以我的时机选对了。但接下来会发生什么?

有太多未知因素——从美国总统竞选到美联储的收紧,再到美国经济的疲软,以及伊朗谈论支持真主党与以色列开战。因此,让我们一起讨论我认为将最大程度定义未来六个月市场的三个问题。我将从市场情绪开始,先从Nvidia开始,然后我们可以讨论经济和美联储对此的反应,最后是美国大选。

Nvidia股价走势显示投资者减少风险最大的赌注

多年来,美国股市一直表现优异。全球投资者仍在不断向股市注入资金。这种组合几乎意味着美国经济发生什么都无关紧要。由于资金流入,美国股市仍然存在上涨的偏向。因此,尽管自两周前我对Nvidia发表负面评论以来,其股价出现了急剧下跌,但没有任何迹象表明这只是对风险最大的赌注的减少。

在某种程度上,看到Nvidia最近的股价走势几乎令人欣慰,因为它足以减轻泡沫的压力。这也可能预示着对整个美国市场的卖压,尽管当前市场仍然看涨。彭博智库策略师吉娜·马丁·亚当斯(Gina Martin Adams)和吉利安·沃尔夫(Gillian Wolff)最近写道:“全球股市创下历史新高,出现了一些更多的警示信号:缺乏广度和相关性风险。在6月份,不到一半的主要市场上涨,股价高于其200日移动平均线的股票比例下降。”他们进一步指出,除美国外,各地的盈利修订都在上升,随着美国经济放缓,增长的接力棒传递给其他国家。

因此,我会继续将这个市场描述为“漂移”,我们等待秋季的火花,但有轻微的上涨倾向。

特斯拉的崛起和华尔街“最后一头熊”的离开是里程碑

继上文之后,以下是两个标志,代表着当前美国股市的看涨偏见和缺乏广度的脆弱性。

第一个是特斯拉。周二股价上涨超过10%,彭博的头条是“特斯拉以较小幅度下降的电动汽车销量超出预期。” 这个标题完美地概括了情况:即特斯拉的销量正在下降,而不是上升,即使它们的下降幅度低于预期。而股价因为销量下降幅度较小的消息上涨了10%?这可真是一场令人松了口气的反弹。

这让我想到了摩根大通策略师马科·科拉诺维奇离开公司并“探索其他机会”的消息,他在那里工作了19年。这段文字概括了他的离职为何重要:

这一举动是在科拉诺维奇两年灾难性的股市预测之后发生的。在2022年大部分时间里,当标普500指数下跌19%并且整个华尔街的策略师们降低了对股票的预期时,他一直坚定看涨。然后就在市场触底时,他转为看跌,错过了去年标普500指数的24%暴涨以及今年上半年的14%涨幅。

所以,这个人一直看涨,坚持了太久,而在错误的时间转为看跌。因此,在近20年的出色工作之后,他离开公司,因为被认为是错误的,“华尔街最后一头熊。” 对我来说,这听起来很像一个反向指标 — “看涨达到顶峰”,如果你愿意的话。现在在主要华尔街公司中真的没有人对股票持看跌态度了。现在每个人都看涨。这让我感到非常不舒服。

随着特斯拉销量下降的救赎性反弹,所有人都看涨,这既表明了整体市场的看涨偏见,也暴露了市场对美国经济放缓的脆弱性。

持续失业救济索赔正在上升

就经济走向而言,我一直认为每周美国失业救济索赔数据是一些最好的实时数据点。它们不仅每周发布,为我们提供了对劳动力市场健康状况的高频实时评估,而且在帮助识别衰退和复苏方面也非常准确。

持续索赔处于三年来的最高水平,这表明劳动力市场正在放缓,或许足以令美联储在9月份谨慎降息。摩根大通资产管理公司的Priya Misra认为,美联储主席鲍威尔的讲话显示美国央行开始担心。但美联储仍然保持着开放的选择。因此,9月份的降息并未完全定价。

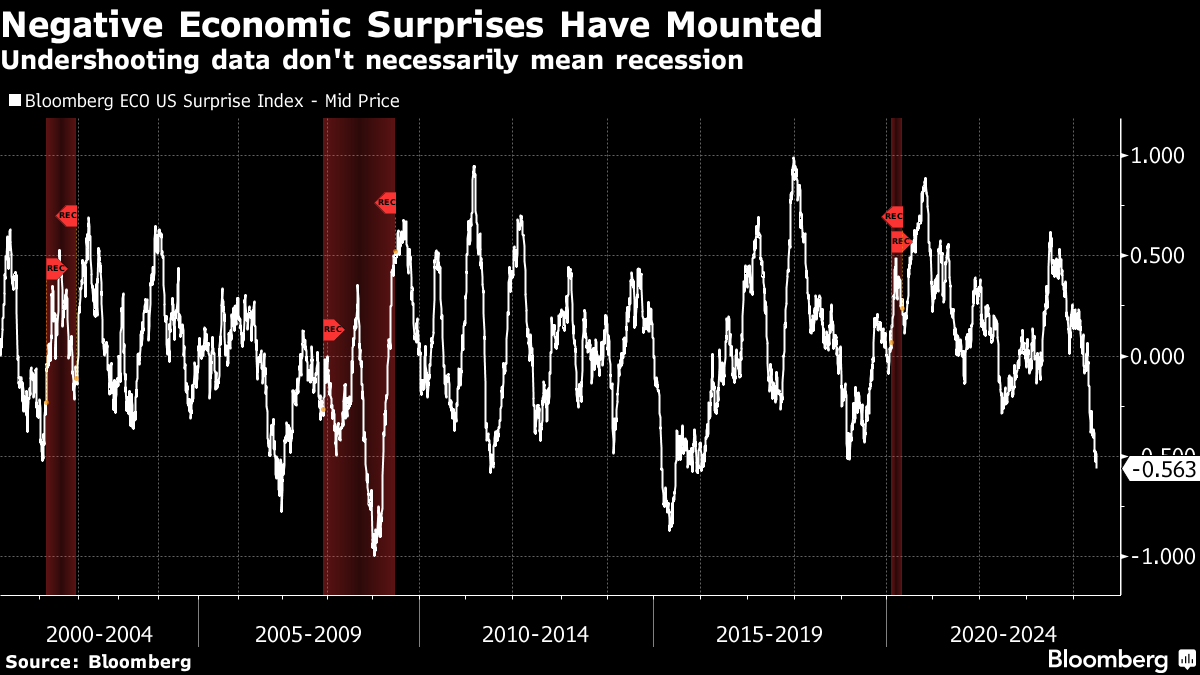

如果你看看过去几个月美国经济的预期与实际表现,这是近十年来表现最差的一次。

在过去25年中,只有在十年前的页岩油危机期间,我们才看到数据如此大幅低于预期而没有出现衰退。因此,如果数据继续低于预期,将需要降息。尽管如此,美联储在美国经济重新开放后遭遇近两位数通胀后,表现得比我预期的更加鹰派。

在过去25年中,只有在十年前的页岩油危机期间,我们才看到数据如此大幅低于预期而没有出现衰退。因此,如果数据继续低于预期,将需要降息。尽管如此,美联储在美国经济重新开放后遭遇近两位数通胀后,表现得比我预期的更加鹰派。

市场缺乏广度和极度乐观的组合,因此可能与鹰派的美联储相撞,后者忽视了美国经济放缓的非常明显和可见的迹象。

按数字计算

- 1.55% 目前第二季度美国增长的GDPNow估算值,比五月份的4%多要低

政治现在实际上很重要

最后一点不确定性来自政治。在中东,哈马斯和以色列之间有一场战争,在乌克兰也有一场战争。此外,荷兰和法国都有上升的反欧盟力量,加入意大利持怀疑态度的现任政府。我可以写几段关于每个问题的段落,但我认为这些问题——除了黑天鹅风险的未知未知之外——不会改变市场的轨迹。当法国股票和债券在总统埃马纽埃尔·马克龙宣布临时选举后暴跌,以及在全国选举第一轮后的复苏时,你就会明白这一点。美国总统选举是一个重要的变数。

我们可以从最近美国国债价格的剧烈波动中看到这一点。一位同事告诉我,债券市场的一些人说,本周美国国债期限溢价上升——债券投资者为持有较长期限债务的风险支付的费用——被称为“特朗普溢价”。风险来自更多的财政刺激和关税导致的通货膨胀,以及美国政策变化的未知。人们普遍担心,我们将看到来自地球上最强大国家的对外和对内政策的巨大不连续性。这种不连续性开启了所谓的黑天鹅风险,一切皆有可能——包括灾难性的金融和军事结果。

我通常认为政治并不是市场关注的一个有意义的信号。但这一次情况非常不同。现任总统乔·拜登和前任唐纳德·特朗普在几乎所有方面都存在潜在的巨大分歧,从关税到税收再到北约和美联储的独立性。如果特朗普成为下一任总统,任何政策都可能在六到七个月的时间内发生变化。这对股票或债券可能是好事,也可能是坏事。我们只是不知道。还有越来越大的可能性是,拜登甚至不会在11月的选票上出现。因此,不确定性将笼罩市场,增加波动性,直到我们知道黑天鹅风险已经减弱。

秋天仍然是这一切汇聚的时候

我一个多月前的观点没有改变。这一切将在秋天达到高潮 — 政治上、经济上和市场上。最近的事件和数据只增加了我对我们目前正经历的一种全面风险时期的感觉。市场仍然充满乐观情绪,资金不断涌入,尽管基本面正在恶化,秋天可能会是一个清算。

我们将在本周五得到就业数据。一个糟糕的数据实际上几乎比一个好的数据更好。如果失业率上升到4.1%,我相信美联储将按下恐慌按钮。通胀率低到足以让我们看到降息,最可能的是会有最柔和的着陆。唯一的问题是减速是否会继续进入衰退领域,从而将股票从它们的牛市高原拉下。

本周引用

“我们认为,像AI芯片这样的狭窄主题无法弥补历史上一直对周期产生负面影响的所有传统市场挑战。”

Marko Kolanovic

即将卸任的摩根大通首席全球市场策略师兼全球研究联席主管

正如他在一个多月前关于高股票估值所说

我关注的事情

- 我没有将天气风险列为前三大因素之一。但是飓风贝瑞尔也表明这个风险存在。

- 我会把比特币的下跌和英伟达放在一起,作为人们获利于最冒险的赌注的迹象之一

- FYI:美国抵押贷款利率又回到了7%以上。这是我们看到经济放缓的主要原因,也是美联储可能会降息的原因。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,以及从独家订阅者专属通讯中获得专家分析。对总统乔·拜登施加退出总统竞选压力的呼声在周三加剧,因为《纽约时报》爆料称他已向一位关键盟友承认了这种可能性,同时他所在党派内部也有人要求他退出。白宫和拜登的竞选团队迅速否认了《时报》的报道,该报道暗示总统向支持者表示,他无法承受另一次严重损害竞选的失误。