拜登举行的七月四日派对因市场辩论而取消 - 彭博社

John Authers

特朗普在赌博市场上占据优势。

特朗普在赌博市场上占据优势。

摄影师:Parker Michels-Boyce/Bloomberg 官方行为的结果?

官方行为的结果?

摄影师:Samuel Corum/Getty Images 要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

今日要点:

- 和其他人一样,市场认为拜登陷入严重困境。

- 这可能解释了不断上升的10年期收益率 — 因为特朗普 2.0可能意味着更高的赤字。

- 但鲍威尔和其他中央银行似乎不愿意降息,这也可以解释较高的收益率。

- 与此同时,要押注特朗普和通货膨胀增长,也许可以看看较小的公司。

- 还有混合音乐和政治。

美国没有假期

这是美国的一个短周,因为全国停下来庆祝独立日,但这应该给我们带来一系列关于未来利率的重要线索。在乔·拜登令人担忧的辩论表现和最高法院裁定给予唐纳德·特朗普在任期间行为广泛豁免权之后,总统竞选活动周围的噪音变得震耳欲聋,开始感觉像是一个多事之秋。

Bloomberg观点拜登也需要为了北约欧洲的电力“闪电混乱”凸显市场薄弱欧盟对科技的强硬立场使用户无法跟上潮流私人基金的数千亿不透明债务需要曝光在这种时候很容易将一切都视为政治问题。当然,有一个明显的看法是,上周四发生了一些重大事件,显著削弱了拜登的机会。Real Clear Politics的平均数据显示,特朗普的民意调查领先略微但显著扩大,以及他将获胜的机会发生了巨大变化。每个人都知道,落选候选人可能会获得45%或更多的选票,因此民意调查领先仍然不是那么大——但拜登能够赢得足够的州来赢得选举人团的机会已经大幅下降:

总统的糟糕之夜

辩论的市场评价是毁灭性的,且没有改变

来源:Real Clear Politics,Bloomberg

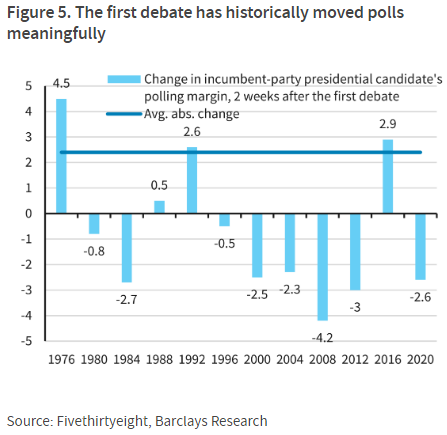

大多数人会理解这一点。拜登的弱点长期以来一直被他的对手武器化,老化的影响在周四是不可忽视的,给他是否还会继续参加总统竞选蒙上了新的疑虑。事实也是,现任政党在第一场辩论中往往表现不佳。巴克莱银行的这张图表显示,现任总统在第一次辩论中显著获得优势的唯一时刻(1976年杰拉尔德·福特,1992年乔治·赫伯特·沃克·布什和2016年希拉里·克林顿)都是在他们最终输掉的竞选中:

所以这还没结束。但几乎所有人都同意,特朗普2.0的机会刚刚显著提高。这是否反映在市场中?

所以这还没结束。但几乎所有人都同意,特朗普2.0的机会刚刚显著提高。这是否反映在市场中?

可怕的熊陡峭

最近几天占据主导地位的理论是,特朗普2.0正在影响债券市场。美国收益曲线一直处于反转状态 —— 意味着短期债券的收益高于长期债券 —— 但最近出现了债券市场术语中所称的熊陡峭。收益率上升(因此看跌),但几乎全部都是关于长端的上升(因此陡峭)。

当心熊(陡峭)

为什么长期收益率上升,而两年期收益率保持不变?

来源:彭博社

我们不应该对此过分解读。曲线仍处于反转状态,10年期收益率比几周前低。但长期收益率上升而两年期保持不变的方式是不寻常的,可能有政治原因。如果特朗普继续减税,那么他对股市可能非常有利,但对债券则不利。贝尔陷阱报告通讯的拉里·麦克唐纳这样表述:

曲线变陡是因为新的特朗普任期意味着更多的减税、更高的预算赤字,几乎可以确定的是更高的GDP增长。但如果是这种情况,那么罗素指数需要表现优异。因此,要么债券看守者错了,要么股票投资者错了,但这种分歧不可能持续太久。

当然,特朗普的经济政策主要元素——关税和未经资金支持的减税——看起来像是通货膨胀增长的配方。这不应该全部归咎于特朗普,因为拜登正在采纳该议程的关键部分。麦克唐纳援引了一位投资组合经理的话,他告诉他,在辩论中,两位候选人“展示了他们的激进保护主义立场,试图互相超越。”说拜登完全支持特朗普的保护主义:“这更具通货膨胀性。收益曲线的长端注意到了;我们正在经历熊陡升。”

如果特朗普的胜算显然提高了,那么这对股票有什么影响?Strategas Research Partners的丹·克利夫顿表示,交易员在今年大部分时间里对特朗普的胜算抱持五五开的看法,但在短期内,他已经成为了受欢迎的人选。他列出了一些资产清单,应该从特朗普2.0中受益:金融、液化天然气出口、医疗保险优势计划、营利教育、印度和以色列都应该表现优异,而受害者将包括任何与墨西哥或中国有关的人。

然而,也有理由谨慎。首先,股价与政治候选人之间的关系并不是线性的。例如,清洁能源股在特朗普执政期间繁荣,而在拜登执政期间逐渐消退。其次,特朗普仍然没有那么遥遥领先,而拜登退出可能会再次搅局。巴克莱的安舒尔·普拉德汉提出:

市场参与者现在在思考,拜登总统是否会让位。如果发生这种情况,收益率可能会下降。预测市场正在预测特朗普对抗拜登的胜算要比对抗其他候选人更好,这反映在拜登成为提名人的高概率和他赢得选举的低暗示概率中。因此,存在一种事件风险,即如果拜登总统让位,收益率将迅速下降,但如果他继续留任,由于这一因素的上升,收益率将逐步上升。

他们还争辩说,如果法国的国民联盟候选人玛丽娜·勒庞取得(非常可能的)胜利,可能会导致资金流向国债作为避风港。最后一个问题是,熊市陡峭并不只发生在美国。班诺克本全球外汇的马克·钱德勒评论说,两位候选人都未能解决不可持续的美国财政状况是“市场的一个重要信号”。但他补充道:

即便如此,我看了过去五天发生的事情。美国10年期收益率上涨了18个基点。德国收益率上涨了18个基点。澳大利亚收益率在过去五天上涨了20个基点。我认为全球正在发生一场移动,试图将其局限在这些美国因素上,会让人过于关注细节而忽略了整体形势。

所以现在我们需要关注经济。

数据显示什么

这并不像两位总统之间的选举战役那样令人兴奋,但本周的数据足以让债券市场出现波动。欧洲央行年度在葡萄牙辛特拉镇举行的年会传出的言论也是如此。美联储主席杰罗姆·鲍威尔在那里表示,“我们希望看到更多类似我们最近看到的数据” — 这表明不急于降息,因此债券收益率有理由上升。

然而,6月的ISM制造业采购经理人指数指向制造业状况的恶化,这必然会转化为劳动力需求的减弱。而美国劳工统计局的JOLTS(职位空缺和劳动力流动调查)是美联储首选的劳动力市场指标之一,情况更加模糊。劳动力市场中每个失业人员的空缺职位数量已恢复到疫情前的水平,但周二发布的5月数据并未延续空缺职位的下降趋势。此外,官方数据仍显示空缺职位多于潜在申请人,这在疫情爆发前是非常不寻常的,暗示着工作可能仍在产生通胀压力:

回到疫情前的常态

对求职者来说,市场仍然不错 - 但比两年前少得多

来源:彭博社

六月的非农就业人数将于周五上午公布,正值美国人在观看烟火表演后重返工作岗位。这可能会带来一些清晰的信息。彭博调查中的经济学家预计,非农就业人数将增加19万,失业率将保持在4%,这可以理解为劳动需求的减少。但Glenmede的Jason Pride和Michael Reynolds认为,在劳动市场上看到的减少还有更多值得关注的地方:

在过去几个月里,劳动市场数据有所放缓,但这种放缓更像是正常化而不是恶化。最初的失业救济申请…仍远低于与经济衰退相一致的35万的门槛。同样,未解决的工作岗位数量减少了近83万,但仍远高于疫情前的水平。从本周五的就业报告中最有可能得出的结论是正常化的进一步确认。

以下图表再次表明劳动市场已恢复到疫情前的水平(也提醒了疫情有多严重):

没有什么特别的

美国最初的失业救济申请数据表明正常化而非恶化

来源:彭博社

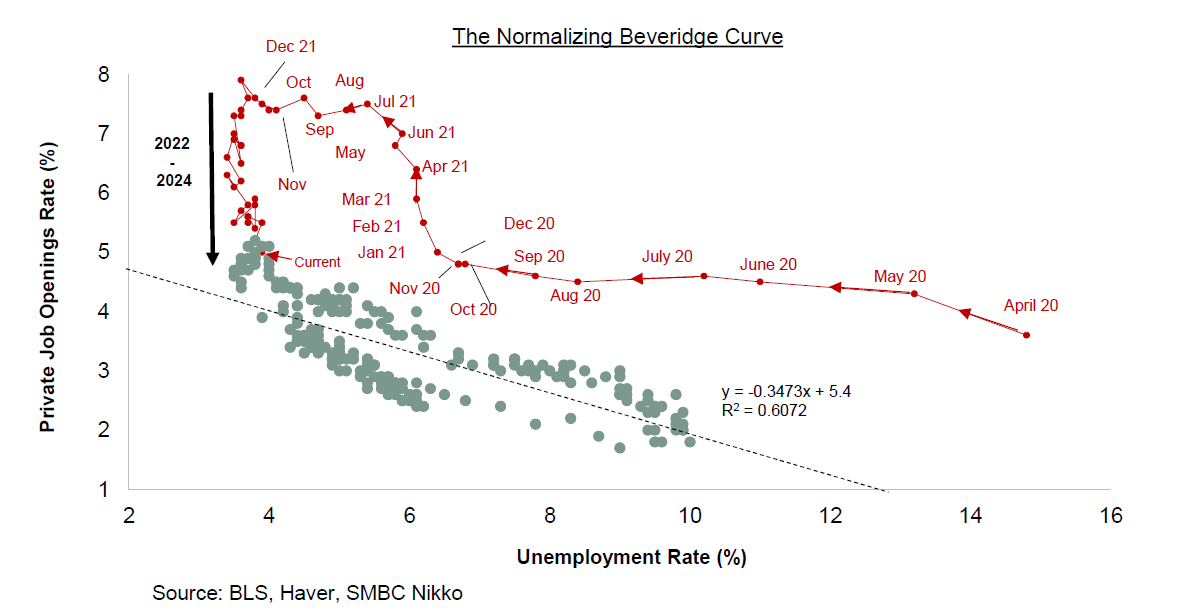

劳动市场的降温足以重新引发衰退的呼声吗?还不够。正如SMBC集团的美国首席经济学家Joseph Lavorgna指出,疫情的深远影响仍在显现。在下面的图表中,他利用所谓的贝弗里奇曲线 - 衡量工作岗位和失业之间的关系 - 来说明这种扭曲。Lavorgna认为,劳动市场中劳动需求和供给之间的不匹配使市场远离了疫情前的基准,但它正在慢慢回归到趋势线。贝弗里奇曲线现在接近其拟合的2020年前趋势线:

随着劳动力市场逐渐恢复正常,职位空缺急剧下降,同时失业率略有增加,这似乎表明限制性货币政策滞后效应开始影响就业:

随着劳动力市场逐渐恢复正常,职位空缺急剧下降,同时失业率略有增加,这似乎表明限制性货币政策滞后效应开始影响就业:

因此,随着职位空缺现在接近疫情前的水平,失业率可能会承受持续较高的联邦基金利率的压力。如果是这样,这意味着更高利率的滞后效应只是被拉长了。

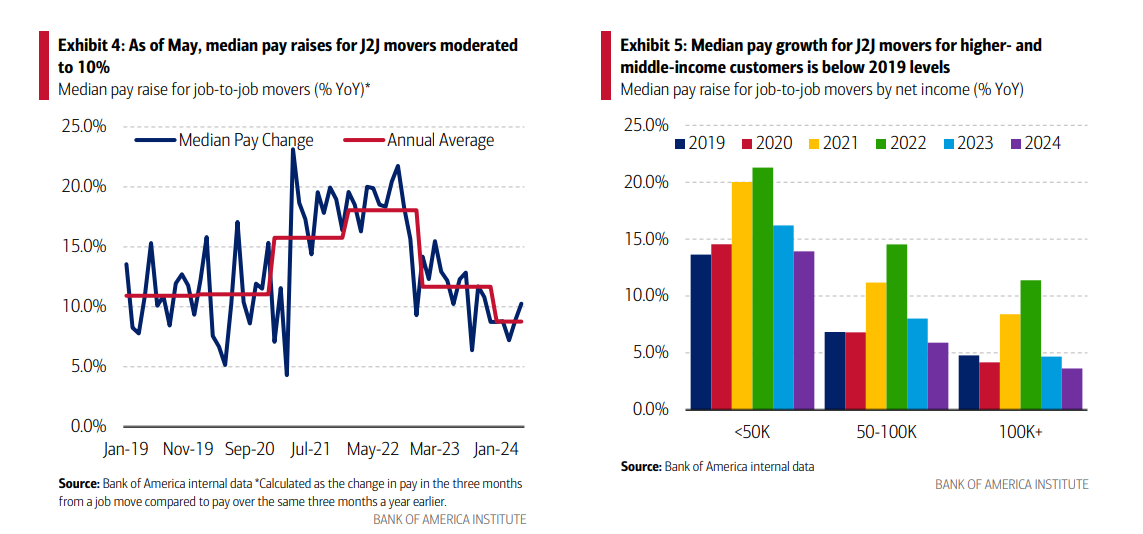

最近,美国银行对内部客户存款数据进行的分析发现,人们因工作变动而获得的加薪已经低于2019年的水平 — 这表明谈判权力正在重新转向雇主。从另一个角度来看,该银行的分析师补充说,这可能表明经济中的整体工资增长可能会减缓,即使失业率没有特别显著的上升,这对消费者和美联储可能是个好消息:

所有这些都应该意味着未来通胀压力减轻,利率降低。投资者已经意识到鲍威尔降息的门槛很高,但希望美联储在非农就业数据公布后会更有可能降息。如果在一组较软的失业数据后,10年期收益率继续上升,那可能会提供更有力的证据,表明债券市场确实担心特朗普2.0。 —

所有这些都应该意味着未来通胀压力减轻,利率降低。投资者已经意识到鲍威尔降息的门槛很高,但希望美联储在非农就业数据公布后会更有可能降息。如果在一组较软的失业数据后,10年期收益率继续上升,那可能会提供更有力的证据,表明债券市场确实担心特朗普2.0。 —

**—**理查德·艾比, 约翰·奥瑟斯

生存技巧

回到政治和股票。要押注特朗普,你可能应该买私人监狱,而拜登可能对清洁能源有好处。这首歌 是我唯一知道关于私人监狱的歌曲,而这首歌 是我能想到的关于清洁能源的歌曲。但它们都是我有史以来最喜欢的歌曲之一。还有其他歌曲可以指导我们穿越政治雷区吗?

更多来自彭博观点:

- 丹尼尔·莫斯: 古罗马 度过了高通胀。我们也可以

- 尼尔·凯萨尔: 对冲基金 太大了,无法击败市场

- 胡安·帕布罗·斯皮内托: 阿根廷和国际货币基金组织: 这段婚姻还能挽救吗?

想要更多彭博观点吗? OPIN <GO>。或者你可以订阅我们的每日新闻简报**。**

任何期待美国最高法院就前总统唐纳德·特朗普被指控的罪行可以被审判(审判和审判)的程度给出明确指导的人,肯定会对大法官们在特朗普诉美国一案中所做决定的复杂性感到失望。该案件被送回下级法院进行进一步审理。

但是不应该期望清晰,至少因为基本上没有先例。