外国投资者购买韩国股票有望在今年超过购买债券-彭博社

Masaki Kondo

日本的超长期债券发行似乎将会下降,但这是一个情况,即使较少仍然意味着市场可能无法承受。

政府似乎正在努力平息市场上不断攀升的收益率,考虑减少较长期限债务的发行量,增加较短期限债务的供应。问题在于,最长期限债券存在较大资本损失风险,这意味着这些证券的供应将对市场产生更大的风险调整影响。

根据财务省的发行计划及其与市场参与者的沟通,预计超长期债务的供应在截至4月1日开始的财政年度将近30万亿日元(1860亿美元)。但对于试图在其投资组合中跟踪风险资产的债券投资者来说,这一数字可能低估了持有日本政府十年以上期限债券可能面临的潜在损失,这些债券往往对市场的利率前景更为敏感。

日本决策者面临的严峻挑战凸显了退出几十年的激进刺激政策并使日本银行政策“正常化”的困难。日本央行希望减持其持有的政府债券,这些债券已膨胀至所有未偿债务的一半以上,但它需要权衡两个有些相互冲突的目标:试图防止借款成本激增并伤害经济,同时防止日元进一步贬值,因为有人猜测它只会非常缓慢地提高利率。

日本超长期债券供应量超过短期期限

日本债券的风险调整年度供应量(以日元计)

来源:彭博社

注:供应量指的是财政部债券拍卖的调整债务,BOJ是央行的债券购买,市场是两者之间的差异。

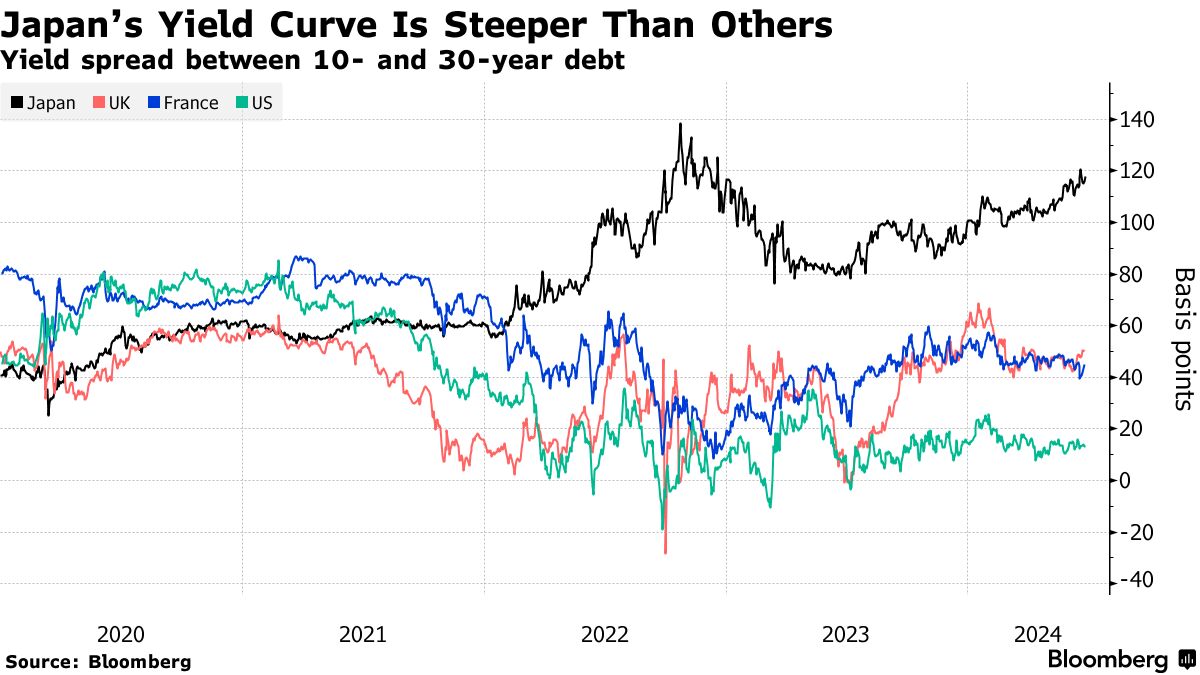

市场对日本超长期债务的关注程度可以从30年期和基准10年期收益率之间的差距中看出。上周,这一利差扩大到约122个基点,是自2022年底以来最宽的,比法国相应利差的两倍多,法国的利差是因为对增加财政支出的担忧引发了债券抛售。

彭博分析显示,持有超长期债务的风险现在更像是供应量更大。即使考虑了日本银行的债务购买,根据该分析,投资者在本财年每上升一个基点的长期债券收益率就可能面临45.3亿日元的潜在损失,而对于使用该分析的10年期票据则为21.5亿日元。就在日本银行预计将在本月底宣布削减债券购买计划之际,这种情况发生了。

“超长期债券供应过剩,”东京三井信托银行市场策略师瀬良绘子表示。“日本银行的购买一直在为它们的收益率提供一些支撑,但这个支撑即将松动。”

日本超长期债券市场并非所有指标都指向阴霾。例如,上周的20年期债券拍卖的成交价高于交易员预期,表明投资者需求稳固。

日本超长期债券市场并非所有指标都指向阴霾。例如,上周的20年期债券拍卖的成交价高于交易员预期,表明投资者需求稳固。

然而,日本央行将减少债券购买规模以及由日元疲软部分推动的通胀升高,意味着超长期债券的任何反弹可能是短暂的不确定性。

东京瑞穗证券首席交易策略师大森祥基表示:“拍卖可能表现不错,但从长远来看,超长期债券收益率偏高。20年期等领域除非发行量大幅减少,否则将表现不佳。”

韩国股市自两十年来首次受到全球投资者的青睐,超过本地债券,主要是由于对该国芯片行业的兴趣增加。

由人工智能需求推动的存储芯片市场复苏,以及对更好股东回报的期望,已经吸引了今年迄今为止高达171亿美元的资金流入韩国股市。本地债券的购买金额为166亿美元。