2024年市场丰收中经济裂痕暴露 - 彭博社

Denitsa Tsekova

新鲜的 迷因股票狂潮 本周占据了华尔街的中心舞台,就在全球最大的股票市场结束了又一个火爆的季度。

然而在幕后,经济增长放缓正在考验 多头投资者的信念,同时加剧了美国企业之间的强弱分化。

数月来可见的令人沮丧的趋势 — 伴随着对巨头科技股和私人信贷的狂热 — 再次展现出来。六月份,财务状况不佳的公司再次表现不佳。等权重股票基准 — 具有颠覆性人工智能市场领导地位的公司与工业巨头具有相同权重 — 再次落后。

周五早盘一则有利的 消费者价格 新闻最初提振了市场情绪,标普500指数收盘时基本持平。与此同时, 警告 声音越来越大,称美联储等待释放经济脱离反通胀的控制的时间太长。

加剧焦虑的是:数据一下子变得黯淡。关于个人支出、 失业救济申请 和 房屋销售 的报告 — 以及来自 美光科技公司 和 耐克公司 等公司的令人失望的业绩 — 使柔软着陆的狂喜的可持续性受到质疑。这为机构专家增加了另一个变量,他们一直在观望着最新的日内交易狂潮和 总统选举周期 正在加速进行。

“个别公司和行业出现了裂痕,”富达国际的投资组合经理克里斯·阿特金森说道,他通过收购更高质量的债务来降低公司债基金的风险。“我们预计这种情况将继续下去,那些负债较高、收入周期性或竞争地位薄弱的公司看起来很脆弱。”

标普500指数在上半年上涨近15%,比熊市底部高出50%以上,而全球公司债券的风险溢价最近两周来一直是三年来最窄的。市场的错误空间越来越小。这种危险在周三开始给股票交易员带来了一记重击,美光和耐克的销售预测落后于分析师的预期,导致两家公司的股值共计蒸发了400亿美元。

标普500指数在上半年上涨近15%,比熊市底部高出50%以上,而全球公司债券的风险溢价最近两周来一直是三年来最窄的。市场的错误空间越来越小。这种危险在周三开始给股票交易员带来了一记重击,美光和耐克的销售预测落后于分析师的预期,导致两家公司的股值共计蒸发了400亿美元。

表面上的平静仍然存在,股票波动率接近疫情前的水平。尽管周五有所下滑,美元在另一个周中收获了另一周的涨幅。

除了等权重的标普500指数再次下跌,这是六周来第五次下跌,零售交易员主导的市场区域一度充满了狂喜的情绪。Chewy公司和Petco健康与健康公司的股价在基思·吉尔(网名“咆哮小猫”)在X上发布了一张狗的卡通形象后在周四短暂飙升。几乎所有的涨幅在收盘时都已经逆转。

阅读更多:顶峰‘Roaring Kitty’?狗推特的涨势展示了他的力量和局限性

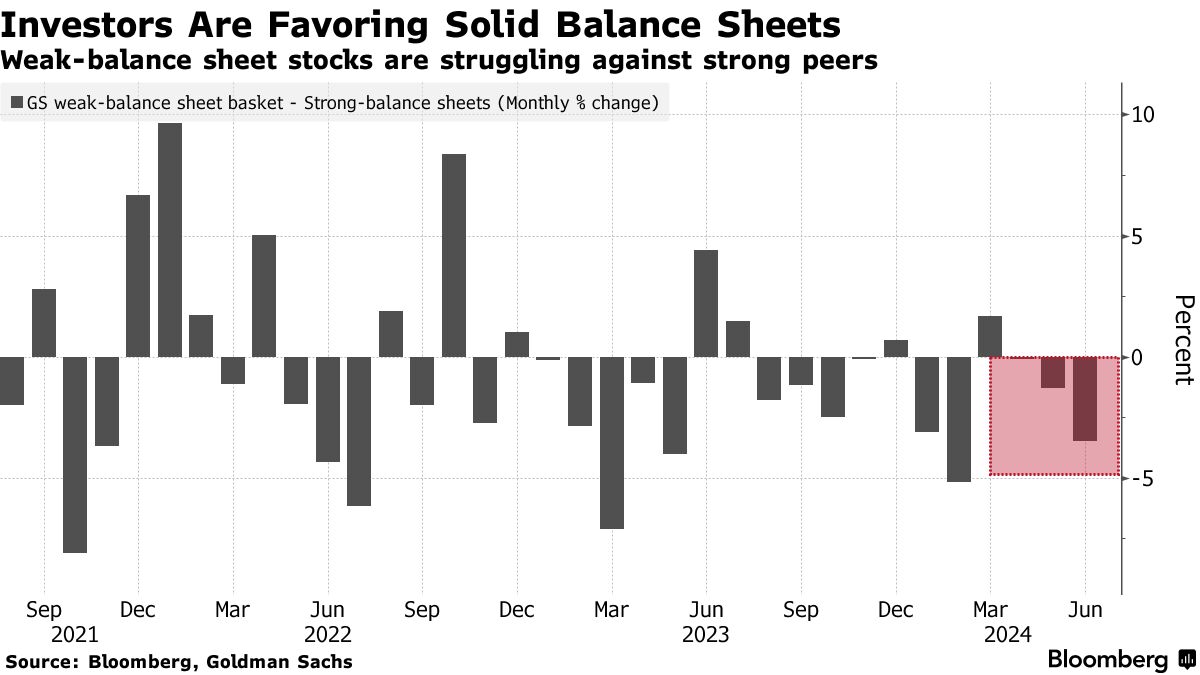

与此同时,高盛集团股票指数追踪标普500家负债表弱势公司的表现 —— 结合杠杆和盈利指标 —— 在上半年落后于一篮子强劲负债表股票约12个百分点。法国兴业银行的分析发现,在美国大市值股票中,强劲负债表公司今年的表现比相反情况好了10个百分点。

ETF投资者今年也表现出对投资级固定收益品种的最强偏好,而不是高收益债务。根据彭博智库的数据,6月初,评级为A或更高的基金吸引了157亿美元的流入,而垃圾债务对应的流入仅为13亿美元。

“低股票波动率使信贷利差保持压缩,给人一种印象,即更高的利率并没有影响负债表较弱的公司,”法国兴业银行量化研究主管安德鲁·拉普索恩表示。“我们现在开始看到我们的强劲负债表策略自3月底以来一直在取得收益。”

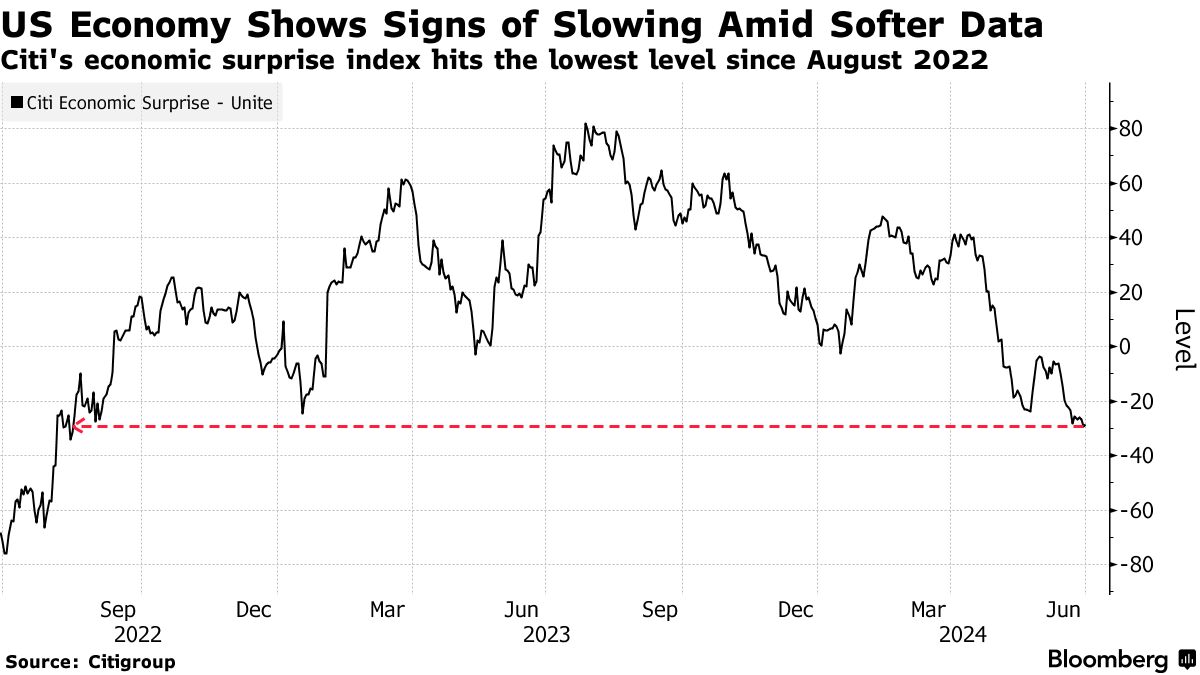

尽管通胀显示出降温迹象,经济也是如此,突显了美联储在抑制价格而不引发经济衰退方面的挑战。美国待售房屋指数在5月意外下降至历史新低,因为抵押利率在7%左右徘徊。美国失业救济金再次申请人数升至2021年以来的最高水平,政府调降了个人支出。

尽管通胀显示出降温迹象,经济也是如此,突显了美联储在抑制价格而不引发经济衰退方面的挑战。美国待售房屋指数在5月意外下降至历史新低,因为抵押利率在7%左右徘徊。美国失业救济金再次申请人数升至2021年以来的最高水平,政府调降了个人支出。

较预期更弱的数据发布导致花旗集团的美国经济惊喜指数降至自2022年8月以来的最低点。所有这些都凸显了利率上升如何逐渐但确定地对需求施加压力,因为从消费品和房屋购买到企业设备,借款变得更加昂贵。

“市场正在表明投资者对信用质量的担忧正在上升,”Lehmann Livian Fridson Advisors的Marty Fridson说道。“这发生在市场逐渐淡化对美联储降息预期的背景下,而这种降息预期本应阻止经济放缓。”

在一个强劲季度的最后阶段,股市出现了下滑,交易员们密切关注着有关美国总统竞选的任何消息,并在法国周日的选举前保持谨慎。

交易员们正在重新调整他们的头寸,以应对乔·拜登和唐纳德·特朗普之间的辩论后的局势。拜登糟糕的表现提振了特朗普在白宫连任的可能性。私人监狱、石油和医疗保险公司——这些可能会从特朗普再次当选中受益的群体——上涨,而可再生能源和大麻股票下跌。国债收益率曲线走陡也随着总统辩论而出现。