股市今日:道琼斯、标普6月26日实时更新 - 彭博社

Hideyuki Sano, Momoka Yokoyama

东京,日本的东京证券交易所的交易铃。

东京,日本的东京证券交易所的交易铃。

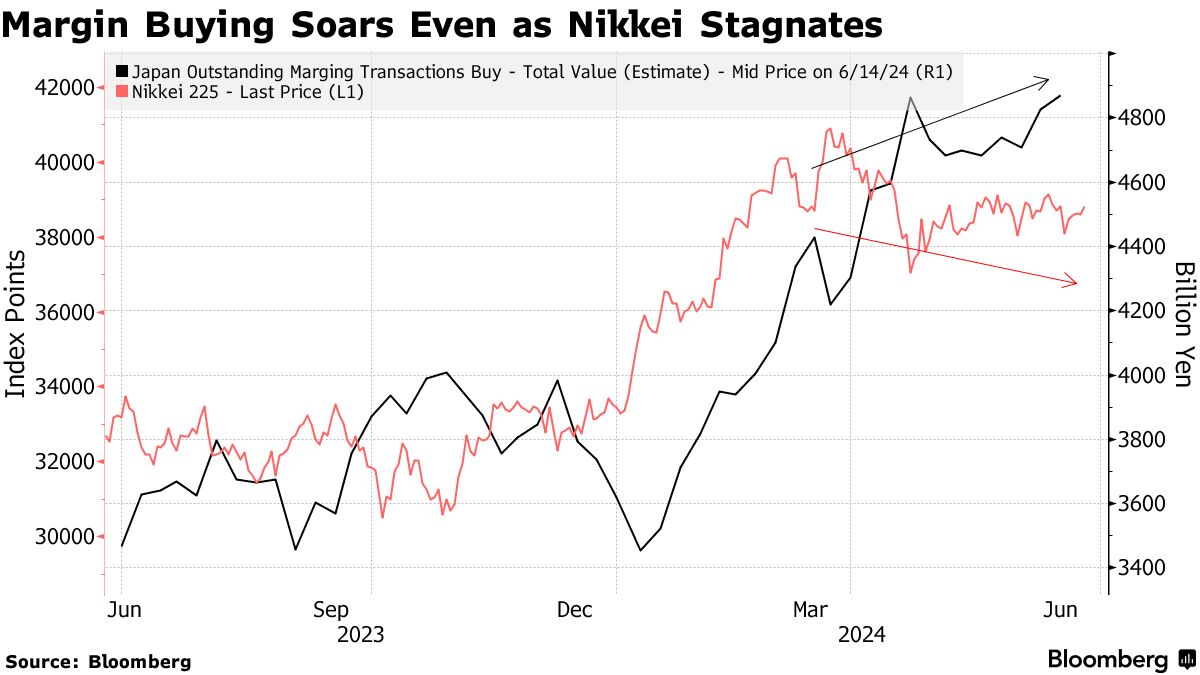

摄影师:Soichiro Koriyama/Bloomberg日本股市从历史高点下滑,引发了另一个重大风险:看涨的个人投资者已经建立了自2006年以来最大的保证金买入头寸,他们可能不得不解除这些头寸。

截至6月21日,该国众多散户投资者持有的总头寸达到了4.91万亿日元(308亿美元),杠杆交易,通常是高风险的赌注继续扩大,尽管日经225指数自3月份达到峰值以来已下跌4%。

在经历了它们的惊人上涨之后,由于国内经济增长乏力、公司盈利预期令人失望以及担忧日本央行加息可能带来的后果,日本股市最近几个月落后于全球同行。提高了借贷成本。保证金买家实际上是向证券公司借钱购买股票,通常是高杠杆,如果市场疲软,投资者可能需要平仓,导致进一步抛售。

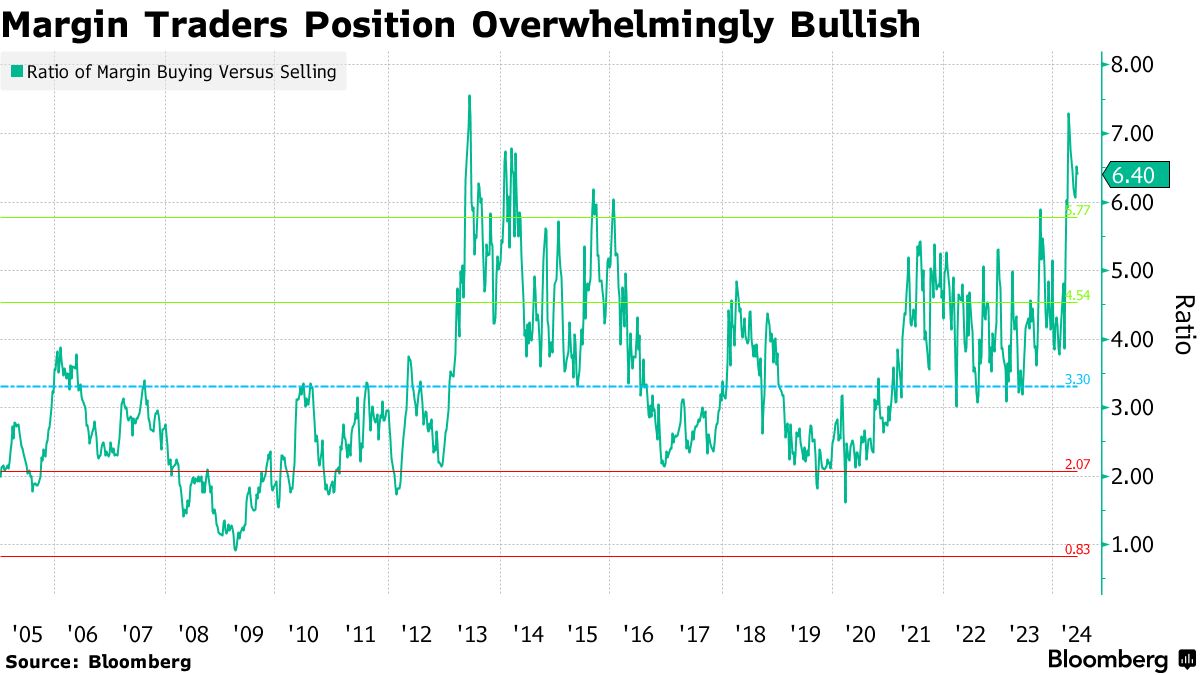

尽管股市下跌,对保证金购买的需求仍然强劲。零售投资者的保证金买入头寸是保证金卖出头寸的6.4倍,远高于历史平均水平3.31,这表明他们仍然看涨日本股票。一个焦点是企业盈利:如果利润增加,这可能促使企业提高工资,对消费者是一个福利。

尽管股市下跌,对保证金购买的需求仍然强劲。零售投资者的保证金买入头寸是保证金卖出头寸的6.4倍,远高于历史平均水平3.31,这表明他们仍然看涨日本股票。一个焦点是企业盈利:如果利润增加,这可能促使企业提高工资,对消费者是一个福利。

“我们还有大约一个月的收益季,人们期待收益指引的提升,”乐天经济研究所高级市场分析师Masayuki Doshida说道。“但如果我们没有看到这一点,我们需要谨慎”关于从保证金买家那里卖出,他说。

券商向投资者提供的大部分保证金交易只持续六个月。三菱日联摩根士丹利证券公司高级投资策略师Kohei Onishi表示,有可能投资者会在九月关闭交易,因为他们的头寸是在今年初股价创纪录水平时建立的。

券商向投资者提供的大部分保证金交易只持续六个月。三菱日联摩根士丹利证券公司高级投资策略师Kohei Onishi表示,有可能投资者会在九月关闭交易,因为他们的头寸是在今年初股价创纪录水平时建立的。

如果日本央行可能在下个月再次提高利率,持有保证金买入头寸的成本也有可能增加。将利率提高到大约0.25%听起来可能不多,但这将是自2008年以来日本的最高政策利率,引发了对意外后果的担忧。

一些分析师认为对于保证金头寸的担忧是夸大的。今天,这些头寸仅占市场总资本的0.5%多一点,与2006年的超过1.1%的峰值相比有所下降。

东海东京智库首席股票市场分析师Seiichi Suzuki表示,目前头寸的损失非常轻微,因此投资者被迫卖出的风险非常有限。

尽管如此,最新的杠杆买入增加让一些人想起了2006年的繁荣,当时保证金交易激增至高达5.5万亿日元。

“有一些相似之处。那时,我们有疲弱的日元,商品价格上涨以及日本央行在我们最终陷入雷曼危机之前的加息,”松井证券公司高级市场分析师Tomoichiro Kubota说。“我希望历史不会重演,但可能会押韵。”

随着美联储官员表示他们希望看到更多降低利率前的通胀放缓证据,亚洲股市下跌。

澳大利亚和韩国的股票基准指数下跌,而日本的股票指数稳定。期货预示香港和在美国交易的中国股票指数下跌了1.3%。美国期货在亚洲交易后稳定,Nvidia Corp.股票在周二领涨“辉煌七大”中的涨幅。美国国债在一项69亿美元的两年期美国拍卖获得预期收益和良好需求后基本持平,开启了本周的三场拍卖。