财政流动性比交易员担心的要好,摩根大通表示 - 彭博报道

Elizabeth Stanton, Ye Xie

华盛顿特区的美国财政部大楼。

华盛顿特区的美国财政部大楼。

摄影师:Nathan Howard/Bloomberg

对于关注美国国债以寻找复苏迹象的投资者,摩根大通公司提出了一些建议:不用担心,全球最大债券市场的流动性正在改善。

“2024年以来,广义流动性指标一直呈改善趋势,这得益于在现代历史上较长的美联储暂停期间,随着交付波动性的下降而得到支撑,”由杰伊·巴里(Jay Barry)领导的摩根大通利率策略师团队表示。

巴里和同事,包括菲比·怀特(Phoebe White)、阿方索·博尔热斯(Afonso Borges)和利亚姆·沃什(Liam Wash),在一份日期为周五的报告中写道,流动性——即以各种方式衡量的购买或出售大量资产对价格影响有限的能力——在很多方面都表明市场稳定或正在改善。

无论从哪个角度看,美国国债市场的流动性在过去十年中经历了几次崩溃,最近一次是在疫情爆发初期。鉴于该市场作为全球金融体系的关键和作为安全投资的声誉,这些事件促使监管机构展开了一场旨在避免未来危机的改革运动。持续进行的改革运动。

无论从哪个角度看,美国国债市场的流动性在过去十年中经历了几次崩溃,最近一次是在疫情爆发初期。鉴于该市场作为全球金融体系的关键和作为安全投资的声誉,这些事件促使监管机构展开了一场旨在避免未来危机的改革运动。持续进行的改革运动。

阅读更多: 引起监管机构恐慌的巨额债券交易之王

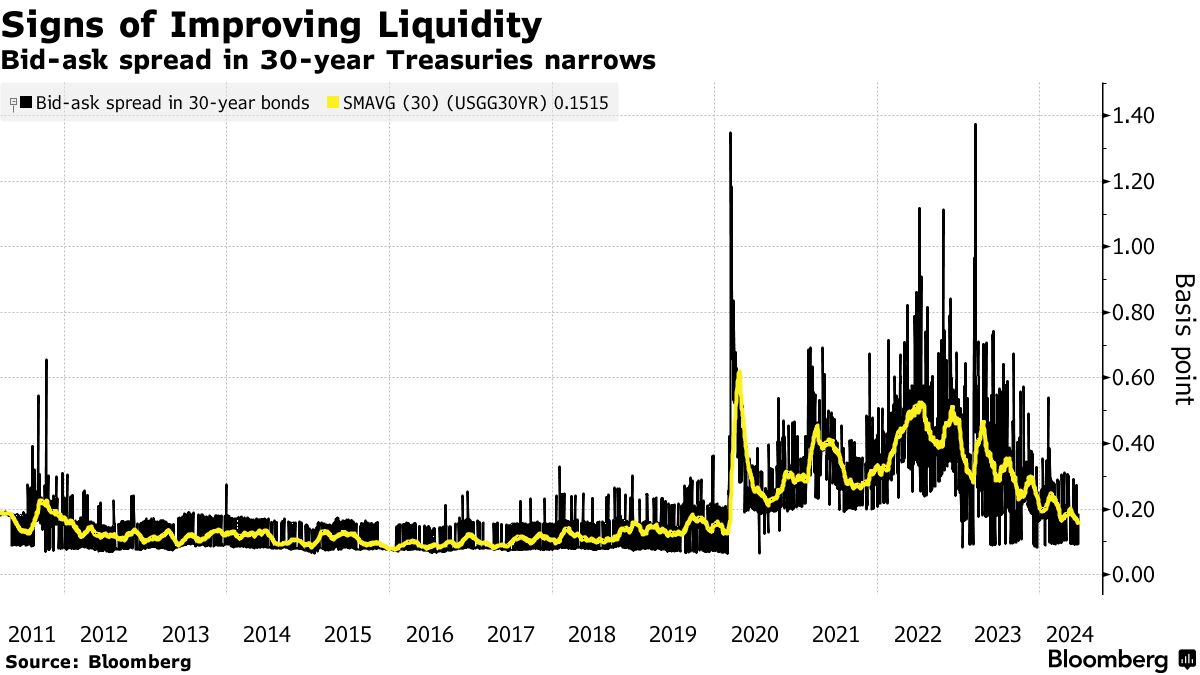

根据摩根大通首选的衡量标准,市场深度——基于交易员愿意以单一公布价格购买或出售的票据或债券数量——“在过去一年中稳步改善”,策略师们表示。该基准是根据在芝加哥商品交易所集团旗下的BrokerTec电子交易平台上公布的规模计算的,在2020年3月崩溃。

当美联储开始大量购买国债以稳定金融市场时,市场深度部分反弹,然后在2022年美联储加息导致债券市场表现急转直下时再次下跌。

市场深度仍然低于十年平均水平约50%,“因为国债市场流动性仍然对不确定性高度敏感”,策略师们写道。2023年7月美联储停止加息后,市场对今年开始降息的预期激增。这些预期受到强劲经济表现的制约。被控制住。

然而,以不同方式抽样市场的流动性指标认为市场流动性在历史上很差。

摩根大通的市场深度指标仅基于27万亿美元市场中最近发行的票据和债券,这些票据和债券交易频繁。策略师指出,从更广泛的市场角度看,上世纪90年代末发行并在未来几年到期的30年期债券的流动性已经恶化。

彭博有限合伙公司,彭博新闻的母公司,拥有自己的国债流动性指标,该指标包含每张票据和债券的度量。该指标显示,整个债券市场的流动性比全球金融危机以来的任何时候都要糟糕。彭博编制的价格显示,大约十几张即将到期的30年期债券的流动性极差。

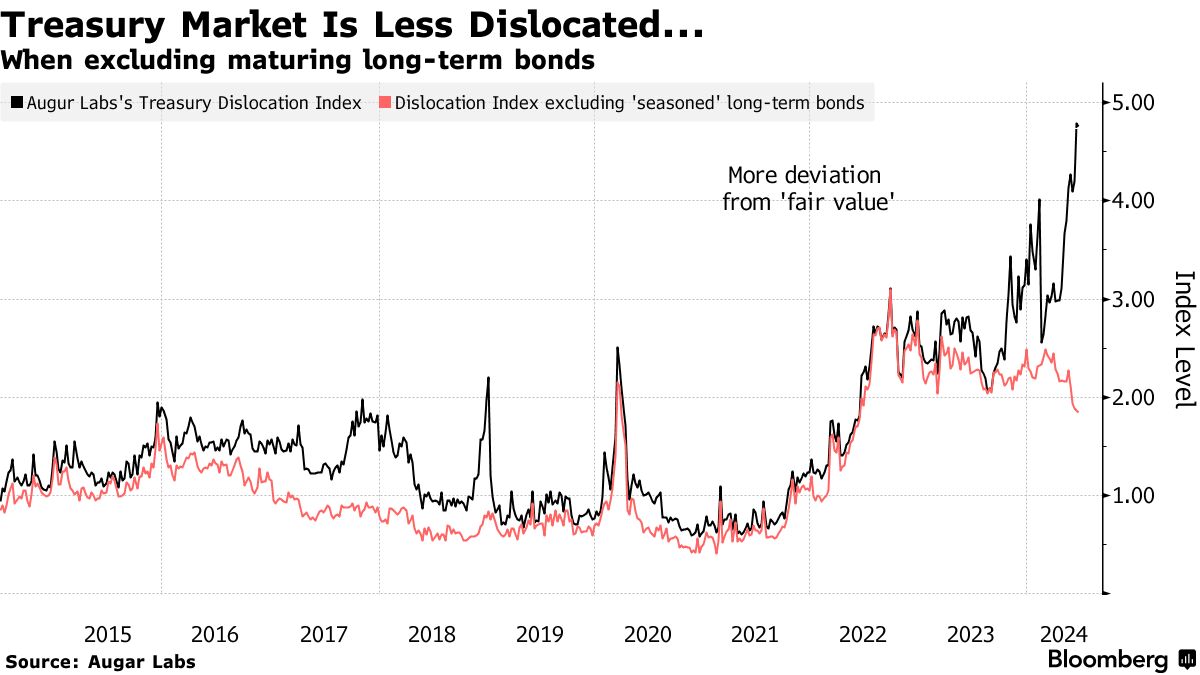

Augur Labs LLC 也检测到市场不同部分的流动性分歧。其财政错位指数排除了最近发行的票据和债券,以评估市场中较不流动的部分。

Augur Labs LLC 也检测到市场不同部分的流动性分歧。其财政错位指数排除了最近发行的票据和债券,以评估市场中较不流动的部分。

与彭博指数类似,Augur的测量工具 — 基于与公平价值的平均偏差 — 显示整体市场的恶化。但其排除了在五年内到期的30年期债券的子集表明了改善,表明错位主要集中在少数旧证券中。

“整体市场运作良好,”Augur Labs总裁海琳·盖(Helin Gai)表示。“森林没问题”,只是有几棵“烂树”。

全球最大科技公司的上涨推动了股市,交易员对疲弱的经济报告置之不理。

股市延续了六月的上涨,Nvidia Corp. 上涨了5%,在“辉煌七人组”中领涨。这家巨头芯片制造商结束了连续三天的暴跌,使其陷入了技术性修正。在本周的三重票据拍卖之前,国债出现了小幅波动。