艾莉格拉·斯特拉顿和艾尔比·瑞亚:英国商业领袖辩论 - 彭博社

Allegra Stratton, Ailbhe Rea

肯尼·巴德诺和乔纳森·雷诺兹今天早些时候在彭博社

肯尼·巴德诺和乔纳森·雷诺兹今天早些时候在彭博社

摄影师:杰森·奥尔登 距离大选还有10天。尽管工党和保守党今天的民意调查都达到了新低,但工党仍保持着20.8个百分点的领先优势,根据彭博民意调查。

在选举之前的有限时间内,Readout的订阅者可以通过本通讯中的链接免费获取我们的竞选报道。通过转发此通讯与朋友分享。

想要每个工作日都收到此通讯吗?您可以在这里注册。

商业辩论。作者:艾尔贝·里亚

今天在彭博社大楼,我们迎来了商务大臣肯尼·巴德诺,她可能的继任者乔纳森·雷诺兹,以及保守党可能的下一任领袖…肯尼·巴德诺。

在今天下午的商业辩论中,巴德诺回避了有关她是否会在7月4日可能的选举失败后竞选领导职位的问题。“我认为这个问题显而易见是针对我的,”主持人安娜·爱德华兹问两位政治家是否有领导各自政党的雄心时,她笑着说。但她对未来计划的唯一回答是,她目前的角色是“一生中的工作”和比起担任首相来说“容易得多”。

尽管她所在的政党因对选举日期下注而陷入更深的危机中,巴德诺表现出了战斗的状态。然而,她几乎已经像在对抗对手一样,与雷诺兹就工党计划中的劳工权利改革、绿色能源过渡以及英国与欧盟关系可能发生的变化发生冲突。

今天在彭博社的Kemi Badenoch和Jonathan Reynolds摄影师:Jason Alden/Bloomberg在后台的舆论房间里,引起我们所有人注意的是雷诺兹的一句话。他拒绝排除工党接受欧洲法院在其与欧盟谈判的兽医协议中扮演角色的可能性。正如埃伦·米利根在她关于工党对待欧盟的权威文章中所概述的那样,这些可能是为了减轻贸易摩擦而必要的事情。但在多年来保守党反对欧洲法院监督之后,这是相当大的变化,对工党来说并不一定是舒适的。

今天在彭博社的Kemi Badenoch和Jonathan Reynolds摄影师:Jason Alden/Bloomberg在后台的舆论房间里,引起我们所有人注意的是雷诺兹的一句话。他拒绝排除工党接受欧洲法院在其与欧盟谈判的兽医协议中扮演角色的可能性。正如埃伦·米利根在她关于工党对待欧盟的权威文章中所概述的那样,这些可能是为了减轻贸易摩擦而必要的事情。但在多年来保守党反对欧洲法院监督之后,这是相当大的变化,对工党来说并不一定是舒适的。

您可以在这里阅读雷诺兹的完整评论,以及他和Kemi Badenoch关于泰晤士水务、Shein等等的言论。

另一场选举。作者:Allegra Stratton

在我们迎来下周四的英国选举之前,还有另一场投票要通过:法国议会选举的第一轮。今天彭博社列出了市场可能出现的四种选择。

投资者非常担心任何一方获胜可能会导致公共借款增加,因此他们现在要求其债券的风险溢价自2012年以来最高 — 而由于法国负债累累,法国容易受到投资者情绪波动的影响。另一方面,一些法国人似乎并不在意。《金融时报》今天的一项民意调查显示,四分之一的受访者认为国民集会将在经济方面做出正确决定。

根据我们的记者,他们提出的四种方案中最有可能的是国民集会成为最大党,但未能获得多数席位。

预计勒庞的政党将赢得最多席位

法国国民议会议员预计人数

来源:Elabe

注:2022年6月19日至21日进行的2002名成年人在线调查

在这种选择中,马琳·勒庞的激进议程没有得到充分表达,但这意味着埃马纽埃尔·马克龙的经济改革议程将告一段落。另一种情况是国民集会赢得足够的席位组建政府,并不得不与马克龙“共处” — 他们负责国内和经济事务,而他负责国防和外交政策。

尽管显而易见的尴尬紧张局势,记者们认为这可能比投资者对马克龙的提前投票的初步反应更为温和,“潜在地重演意大利在其民粹总理乔治亚·梅洛尼领导下的情况。”

总的来说,他们认为国民集会将在权力上很狡猾。“[他们]削减了一些最昂贵的承诺,如果想要为勒庞可能在2027年的总统竞选建立信誉,就必须避免金融危机。” 本质上,无论是国民集会还是交易员,都可能有所保留。

刚刚发生了什么

您今晚需要了解的故事

- 以色列将放缓加沙战斗,重点转向真主党。

- *彭博观点:*住房短缺在极右翼崛起中的作用。

- 中国为德国汽车制造商提供福利,以防止电动车征税。

- 企业妇女的收益受到反对唤醒的打击。

- 沙特阿拉伯表示有超过1,300名朝觐者死亡,在极端高温下。

- Nvidia的销售增长如此之快,以至于华尔街跟不上。

重要数字

- $61,153 今天上午11:44的比特币价格,是一个一个多月来的低点,显示需求减弱。

美国大选中最有影响力的亿万富翁之一

每个工作日的一个关键故事

苏斯克汉纳国际集团的杰夫·亚斯摄影师:苏斯克汉纳国际集团提供杰夫·亚斯曾是一位从不支持特朗普的人,最近变得温和,成为一个可以接受的特朗普支持者,自2016年以来,他已向该组织捐款超过6000万美元。作为一名华尔街资深人士和痴迷的扑克玩家,他将自己的大部分生活都围绕着理性下注的原则展开,始终权衡着一切的“预期价值”,或者潜在回报,从证券定价到幻想足球选秀。第二个特朗普任期的预期价值开始看起来大于零。这个计算并不微不足道——亚斯是2024年联邦选举周期中最大的个人捐助者之一。

苏斯克汉纳国际集团的杰夫·亚斯摄影师:苏斯克汉纳国际集团提供杰夫·亚斯曾是一位从不支持特朗普的人,最近变得温和,成为一个可以接受的特朗普支持者,自2016年以来,他已向该组织捐款超过6000万美元。作为一名华尔街资深人士和痴迷的扑克玩家,他将自己的大部分生活都围绕着理性下注的原则展开,始终权衡着一切的“预期价值”,或者潜在回报,从证券定价到幻想足球选秀。第二个特朗普任期的预期价值开始看起来大于零。这个计算并不微不足道——亚斯是2024年联邦选举周期中最大的个人捐助者之一。

阅读 大事件。

更多来自彭博社

- 伦敦繁忙 为了在早晨通话之前获得最新的英国商业头条、关键数据和市场反应而进行简报

- 金钱精馏 约翰·斯特佩克每日新闻简报,解读市场动态对您的资金意味着什么

- 今日观点 汇总我们在商业、政治、经济、科技等方面最重要的观点

- 布鲁塞尔版 每日简报,关注欧盟核心的重要事项

艾莉格拉·斯特顿曾在财政大臣里希·苏纳克任职,现在经营一家环境咨询公司Zeroism。

请发送想法、技巧和反馈至 [email protected]*。您可以*关注彭博社英国。

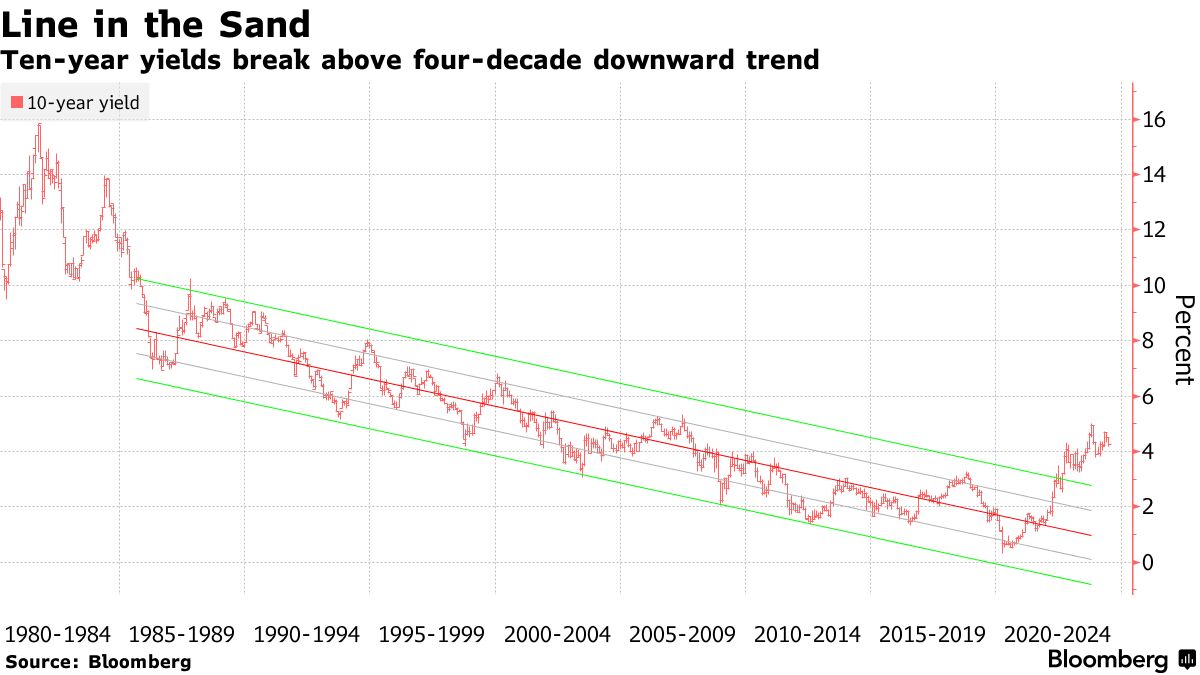

正如投资者对美国国债的反弹即将启动感到乐观一样,债券市场的一个关键指标正在向任何考虑加入的人发出令人担忧的信号。

首先,好消息。随着2024年中途的到来,国债即将抹去今年的损失,因为终于出现了通胀和劳动力市场真正降温的迹象。交易员现在打赌,这可能足以促使美联储从9月开始降息。周一,基准10年期收益率稳定在约4.26%。

## 特朗普连任可能给美联储带来麻烦的原因

## 特朗普连任可能给美联储带来麻烦的原因

8:36

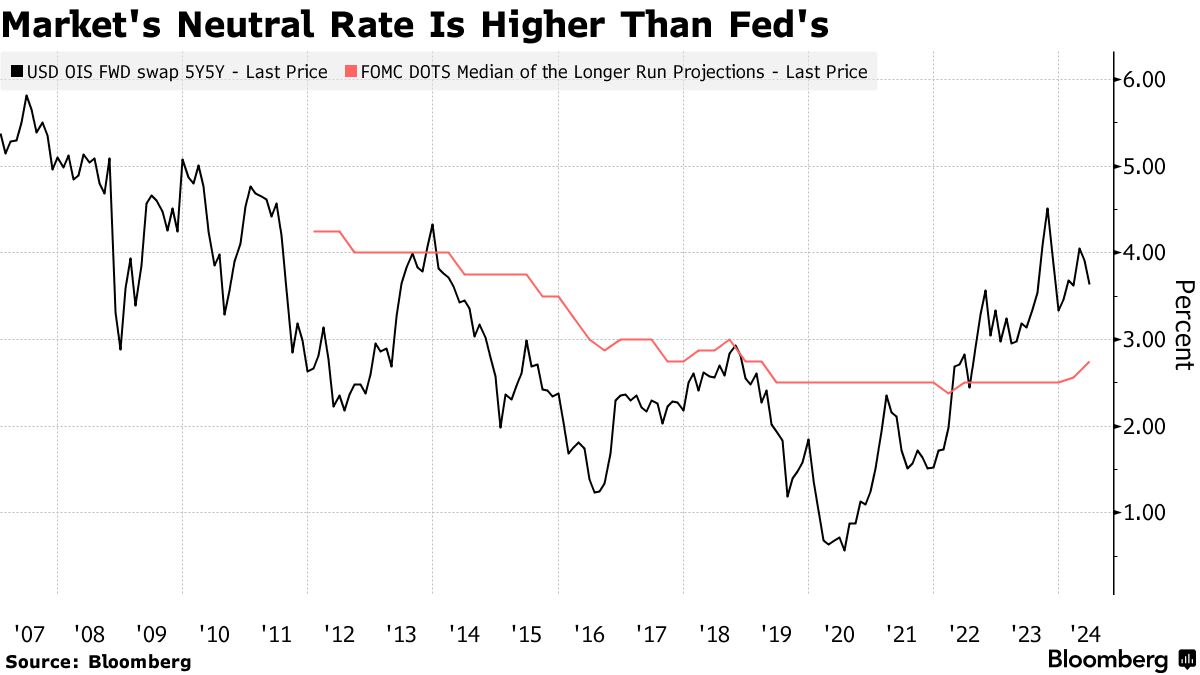

但可能限制中央银行削减利率的能力,从而为债券设置阻力的是市场上越来越普遍的观点,即经济的所谓中性利率 ——即既不刺激也不减缓增长的理论借贷成本水平——比决策者目前预测的要高得多。

“其重要性在于,当经济不可避免地放缓时,将会减少利率下调的次数,未来十年左右的利率可能会高于过去十年,”SMBC日興證券美国公司的高级美国经济学家特洛伊·卢德特卡说。

未来五年中五年期利率的远期合同——作为市场对美国利率可能最终达到的看法的替代品——已经停滞在3.6%。尽管这比去年的4.5%的峰值有所下降,但仍比过去十年的平均水平高出一个完整的百分点,高于美联储对2.75%的估计。

这很重要,因为这意味着市场正在定价更高的收益率底线。实际影响是债券可能的上涨空间有限。这对于为去年底拯救他们的那种史诗级债券大涨做准备的投资者应该是一个关注点。

目前,投资者的情绪越来越乐观。截至上周五,彭博对国债回报率的测量仅下降了0.3%,而在低点时曾下跌了高达3.4%。基准收益率比年初的高点下降了约半个百分点。

目前,投资者的情绪越来越乐观。截至上周五,彭博对国债回报率的测量仅下降了0.3%,而在低点时曾下跌了高达3.4%。基准收益率比年初的高点下降了约半个百分点。

最近几个交易日,交易员一直在加大逆向投注,因为市场认为联邦储备委员会可能会在7月降息的可能性更大,对于那些有望从债券市场反弹中获益的期货合约的需求也在蓬勃发展。

但如果市场认为中性利率——由于受到太多因素影响而无法实时观察——已经永久上升,那么目前联邦基准利率超过5%的情况可能并不像人们所认为的那样具有限制性。事实上,一项彭博测量显示金融条件相对宽松。

“我们只看到了经济增长逐渐放缓,这表明中性利率明显较高,” Unlimited Funds Inc.的首席执行官兼首席投资官鲍勃·埃利奥特说道。鉴于目前的经济状况和长期债券中定价的有限风险溢价,“现金看起来比债券更具吸引力,”他补充道。

中性利率的真实水平,也被称为R-Star,已成为热门辩论的话题。可能出现上升的原因包括对大规模和长期政府预算赤字以及为应对气候变化而增加的投资的预期。这将标志着数十年来下降趋势的逆转。

阅读更多: CBO将美国2024年预算赤字预测提高至2万亿美元

阅读更多: CBO将美国2024年预算赤字预测提高至2万亿美元

债券进一步上涨可能需要通胀和增长放缓更加明显,以促使利率削减比联邦储备委员会目前设想的更快、更深。更高的中性利率将使这种情况不太可能发生。

## 彭博日报

## 彭博日报

投资者期待通胀数据

17:15

经济学家预计下周的数据将显示,联邦储备委员会首选的核心通胀指标上个月的年化速度从2.8%降至2.6%。虽然这是自2021年3月以来的最低读数,但仍高于联邦储备委员会设定的2%通胀目标。失业率已经连续两年在4%以下,这是自1960年代以来表现最好的。

摩根大通公司美国通胀策略负责人菲比·怀特表示:“虽然我们确实看到一些家庭和企业受到较高利率的影响,但总体而言,作为一个系统,我们显然处理得非常好。”

金融市场的表现也表明联邦储备委员会的政策可能还不够紧缩。标普500指数几乎每天都创下新高,即使根据联邦储备委员会主席杰罗姆·鲍威尔引用的短期通胀调整利率,自2022年以来已经飙升了近6个百分点。

“在面对更高的实际收益率时,您确实拥有一个市场,这个市场一直表现出极强的韧性,”太平洋投资管理公司短期投资组合管理和融资负责人杰罗姆·施耐德(Jerome Schneider)说。

Bloomberg策略师的看法…

“在短短几个点阵图的空间里,美联储将其名义中性利率的估计从2.50%提高到2.80% —— 这显示了全球各国央行仍在努力掌握经济扩张规模和本周期通胀的程度。这就是为什么当前市场预期美联储今年几乎会进行两次完整的降息,看起来有些夸大。”

— 跨资产策略师Ven Ram

除了一些美联储官员,如克里斯托弗·沃勒(Christopher Waller)行长,大多数决策者都在转向更高的中性利率阵营。但他们的估计在2.4%至3.75%之间变化很大,突显了做出预测时的不确定性。

鲍威尔在6月12日与记者讨论时,即中央银行两天政策会议结束后,似乎淡化了中性利率在美联储决策中的重要性,称“我们实际上无法知道”中性利率是否已经上升。

对于市场中的一些人来说,这并不是未知。这是一个新的更高现实。这可能成为市场上涨的障碍。

值得关注的事项

- 经济数据:

- 6月25日:费城联储非制造业指数;芝加哥联储国家活动指数;FHFA房价指数;S&P CoreLogic;美国会议委员会消费者信心指数;里士满联储制造业指数和商业状况;达拉斯联储服务活动;

- 6月26日:抵押贷款申请指数;新屋销售

- 6月27日:先进商品贸易平衡;第一季度GDP(第三次修订);批发/零售库存;初请失业金申请;耐用品订单;待决房屋销售;堪萨斯联储制造业

- 6月28日:个人收入和支出;个人消费支出物价指数;MNI芝加哥采购经理人指数;密歇根大学信心指数(最终读数);堪萨斯联储服务业

- 美联储日历:

- 6月24日:旧金山联储主席玛丽·戴利(Mary Daly)

- 6月25日:美联储理事米歇尔·鲍曼(Michelle Bowman);美联储理事丽莎·库克(Lisa Cook)

- 6月28日:里士满联储主席托马斯·巴金(Thomas Barkin);鲍曼

- 拍卖日历:

- 6月25日:42天期国库券;2年期国债;

- 6月26日:2年期浮动利率票据再发行;17周期国债;5年期国债

- 6月27日:4周期、8周期国库券;7年期国债

股票难以获得动力,因为英伟达公司股价暴跌近4000亿美元,引发了市场对推动牛市的行业可能需要休整的猜测。

尽管周一科技行业之外的几个行业有所上涨,英伟达的三天暴跌超过10% — 技术上达到了修正的门槛。这家巨头芯片制造商已成为标普500指数中最昂贵的股票,其股价交易价值是未来12个月销售额的23倍。