市场认为长期利率远高于美联储 - 彭博社

Liz Capo McCormick, Ye Xie

美国国债似乎正在全面复苏,投资者购买债券所需的利率下降,但美国固定收益市场的一个重要指标表明美联储降息空间有限。

美国国债似乎正在全面复苏,投资者购买债券所需的利率下降,但美国固定收益市场的一个重要指标表明美联储降息空间有限。

一方面,美国国债正在接近弥补今年的损失,因为最终出现了美国通胀和劳动力市场真正降温的迹象。市场现在打赌这可能足以让美联储从9月开始降息。随着票据升值,两年期收益率自4月底以来已下降了30个基点。

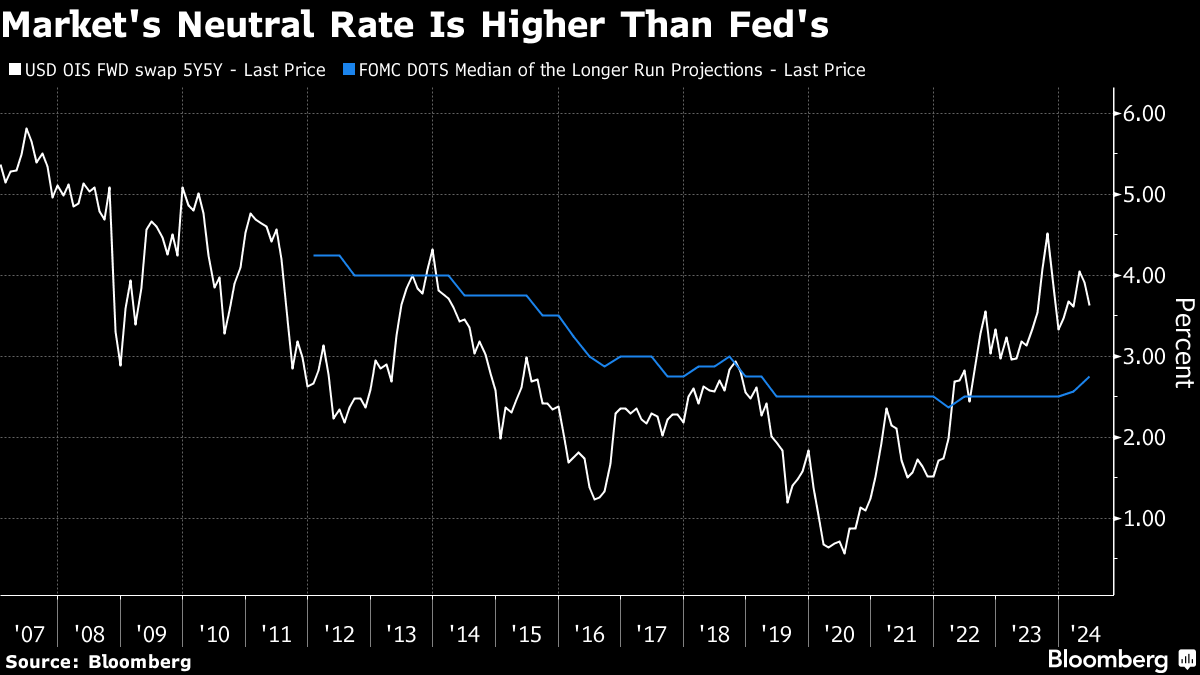

但另一方面,市场似乎估计所谓的中性利率 - 一个既不刺激也不拖累增长的理论水平 - 比美国央行官员最新季度预测报告中的水平高得多。

“这一点的重要性在于,当经济不可避免地放缓时,降息将会减少,未来十年的利率可能会比过去十年更高,”SMBC日航证券美国高级经济学家特洛伊·卢德特卡表示。

未来五年的五年期利率互换隐含长期利率,即OIS forward swap 5Y5Y,停滞在3.6%。尽管低于去年的4.5%高点,但仍比过去十年的平均水平高出一个百分点以上,并高于美联储自身的估计值2.75%。

这表明市场为美国国债的利率下降空间定下了更高的底线,也就是说,为债券升值潜力设定了一个限制。

目前,投资者之间的气氛越来越乐观。彭博社关于美国国债回报率的一个指标,今年曾经录得3.4%的亏损,现在在上周五收盘时仅仅下跌了0.3%。随着买家愿意为债券支付更高的价格,要求更低的收益率,对于卖家或持有债券的人来说,回报率增加了,或者至少减少了损失。

但是,如果市场在长期内正确地定价了更高的中性利率,那么目前美联储的基准利率,超过5%,可能并不像人们想象的那么严格。事实上,彭博社的一个指标表明,金融条件相对灵活。

“我们只看到了经济增长的相当缓慢,这表明中性利率明显更高,” Unlimited Funds 的首席执行官兼投资总监 Bob Elliott 说道。考虑到当前的经济状况和长期债券的有限风险溢价,投资短期固定收益比投资美国国债更值得,他补充道。

正如投资者之间的乐观情绪正在增长,认为美国国债的涨势即将开始,债券市场的一个关键指标正在向任何考虑大举进入的人发出令人担忧的信号。

首先,好消息。2024年的中点即将到来,国债正在消除今年的损失,因为终于出现迹象表明通胀和劳动力市场都在真正降温。交易员现在打赌,这可能足以让美联储从9月开始降息。周一,基准10年期收益率稳定在约4.26%。