曾被视为“瘟疫”般避之不及的紧急医疗持续时间再次流行 - 彭博社

Carolina Wilson, Vinicius Andrade

在科特迪瓦的圣佩德罗,一家设施的工人。

在科特迪瓦的圣佩德罗,一家设施的工人。

摄影师:保罗·尼森/彭博社 一名行人进入华尔街附近的纽约证券交易所附近的建筑。

一名行人进入华尔街附近的纽约证券交易所附近的建筑。

摄影师:亚历克斯·肯特/彭博社新兴市场债券投资者再次转向长期债券,这是去年年底的一项热门赌注,但在2024年的头几个月让许多投资者蒙受损失。

美国通胀连续两个月低于预期,重新激发了对美联储降息的预期,触发了长期主权债券的反弹,此前希望降息的期望已经烟消云散。

自5月初以来,以美元计价的新兴市场主权债券中的到期日为10年或更长的债券表现最佳 — 根据彭博社编制的数据,涨幅为5.3%。这是2024年早些时候的一个巨大逆转,当时这一类别的表现严重落后,从年初至4月下降了6.9%。

“投资者一直像避瘟疫一样避开长期债券,”伦敦瑞士百达资产管理公司高级投资组合经理吉多·查莫罗说。“我们认为,包括长期债券在内的新兴市场主权债券有望在美国降息周期开始时表现良好。”

新兴市场中的期限再次崛起

长期新兴市场债券转为表现优异

来源:彭博社

在年初押注美联储将进行近七次利率降息的情况下,交易员们在一系列通胀报告持续不变和强劲增长的证据出现后削减了这些赌注。然后,在5月份出人意料的消费者价格数据发布后,投资者重新预测今年将有两次降息,最早从9月开始。

这一消息为投资者提供了发展中世界债券的持续交易机会,据雷曼兄弟资产管理公司新兴市场债券经理阿里夫·乔希表示。

“如果最新数据代表未来一年,美国的增长率约为2%,通胀明显低于预期,这对于持续交易来说是一个绝佳的背景,”乔希说。“教科书上说,持续交易是一种获利的交易。”

## 新兴市场正在发生什么

## 新兴市场正在发生什么

持续交易再度崛起

5:47

价值投资

长期债券表现的逆转凸显了今年美联储政策路径预期的波动性。在这种不确定性的背景下,选择性仍然至关重要。

对于乔希来说,这意味着坚持投资级和强劲的双B级债券,这是新兴市场长期债券领域的选择。

皮克特的查莫罗也开始向“安全的新兴市场名字”中添加长期债券,这些债券具有健康的利差,并且在某些领域可能首先受益。他最喜欢的是危地马拉和塞尔维亚,它们位于投资级类别的下方,10年期曲线的利差约为200个基点以上美国国债。

查莫罗也喜欢投资级别国家,相对于同行来说仍然看起来便宜,比如秘鲁和沙特阿拉伯。其中一些国家通过大规模的新债券发行来满足投资者的需求,就像沙特阿拉伯和塞尔维亚今年已经发行了大量债券。

对于范艾瑞克(Eric Fine),范艾克联合公司的投资组合经理,估值反映了美联储对熊市利率的展望,这推动了他在最近几周决定转向久期,此前他在过去12个月一直处于低久期的位置。

“从年初开始已经定价了四次降息,”他说。“认为钟摆可能会摆回去并不是不合理的。这对新兴市场和久期来说是一个相当不错的情景。”

范看到了一些高收益主权国家的机会,比如安哥拉、科特迪瓦和其他向欧洲供应大宗商品的非洲国家。在本地,他青睐低通胀和健全政策的亚洲市场,比如韩国和马来西亚。

范看到了一些高收益主权国家的机会,比如安哥拉、科特迪瓦和其他向欧洲供应大宗商品的非洲国家。在本地,他青睐低通胀和健全政策的亚洲市场,比如韩国和马来西亚。

政治风险

并非所有投资者都准备立即拥抱新兴市场久期交易,因为美联储降息行动已经出现了许多虚假的曙光,还需要考虑对当地央行的依赖。

“我们目前的观点是要保持谨慎,”RBC BlueBay资产管理的高级新兴市场主权策略师格雷厄姆·斯托克(Graham Stock)说。“我们仍然看到美国经济中一些残存的强势,这可能会延迟美联储的决定时刻。”

一些基金经理在经济和政治不确定性持续存在以及今年的波动之后,仍然对过度延伸曲线持谨慎态度。美国和一些关键新兴市场即将举行的选举,尤其是围绕财政政策轨迹的风险层面,增加了额外的风险,这是伦敦M&G投资公司新兴市场债务主管Claudia Calich的观点。

但Pictet的Chamorro仍然坚定乐观,表示这些收益将持续下去,并预测久期交易可能会吸引一波新的债券销售。

“也许我们最终会看到100年期新兴市场债券的回归,”Chamorro说。“现在听起来像是科幻小说。但请等一等。”

值得关注的事项

- 基金经理将关注巴西央行最新会议纪要,在政策制定者一致投票暂停宽松周期后

- 墨西哥央行将成为焦点,关注其隔夜利率决定;交易员渴望获得关于墨西哥央行在短期内是否会在货币波动中变得更加谨慎的线索

- 捷克央行董事会将讨论是否再次将基准利率下调50个基点或将速度降至25个基点

- 印度预计将公布5月份的财政数据

- 包括阿根廷、巴西、智利、匈牙利、墨西哥、台湾在内的地方将公布失业率数据

- 波兰、新加坡也将公布消费者价格数据

- 肯尼亚、阿根廷、捷克共和国预计将公布其国内生产总值数据

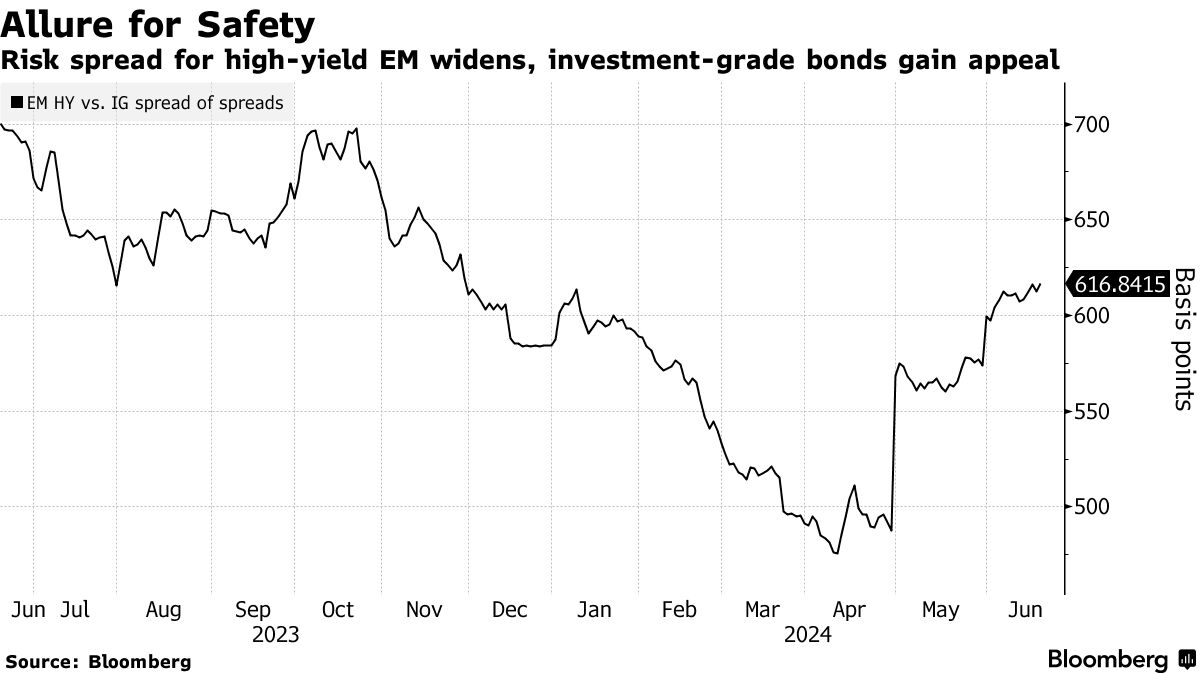

全球公司债券按一项指标来看,正经历自去年底以来最糟糕的一个月,重新引发了关于信用相对于其他固定收益类别价值的辩论。

6月份迄今为止,利差已经扩大了约10个基点,从大约三年来的最低水平,一项彭博指数显示。与此同时,这些债券以及美国高评级证券的收益溢价正在从五月份的水平上升,而这种水平只有不到1%的时间出现在2008年全球金融危机以来的时期,数据显示。