苹果的人工智能竞赛使估值面临超越现实的风险 - 彭博社

Olivia Raimonde

华尔街预计,2024年下半年,苹果的营收增长将再次上升。

华尔街预计,2024年下半年,苹果的营收增长将再次上升。

摄影师:安妮丝·林/盖蒂图片社一些购买垃圾债券的基金经理已经开始将资金投入投资级别的债券,因为现在的收益率几乎可以达到同等水平。

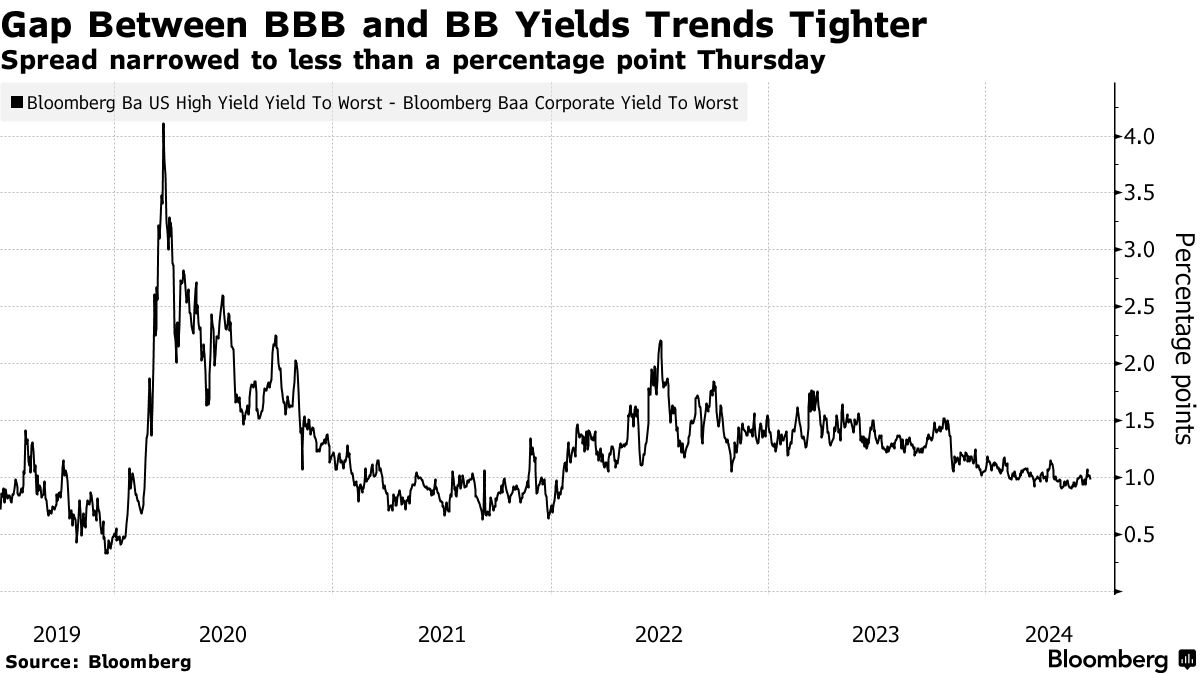

最高评级垃圾债券(BB级)和最弱投资级债券(BBB评级)之间的收益率差距已经缩小到相对较低的水平,因为许多投资者对经济前景越来越乐观,购买了更具风险的证券。这是美联储自2022年开始加息以来一些市场仍未降温的最新迹象。

现在,一些基金经理正在采取相反的交易方向,而是购买高评级债券:截至周四,BB和BBB收益率的差距约为1个百分点,与疫情期间超过4个百分点的峰值相比,这一差距已经大大缩小。自10月以来,这一差距一直在下降。

“我们正在寻找具有可比较利差和收益率的优质信用,”巴林投资的投资组合经理迈克尔·贝斯特说道。他的公司在高收益策略中拥有比以往更多的投资级债券。

同样,康纳·菲茨杰拉德在惠灵顿管理公司管理的投资组合目前“偏爱高评级的BBB级债券,”他说。他的公司在2022年和2023年大量持有BB级信用,但已经在减少这个头寸。

同样,康纳·菲茨杰拉德在惠灵顿管理公司管理的投资组合目前“偏爱高评级的BBB级债券,”他说。他的公司在2022年和2023年大量持有BB级信用,但已经在减少这个头寸。

这些基金经理正开始意识到垃圾债券价格看起来异常高。在工业部门内,BB评级公司以BBB级别交易的比例接近市场压力期间以外的最高水平,美国银行的策略师尤里·塞利格在最近的一份报告中写道。BB工业利差的第25百分位数和BBB工业利差的第75百分位数之间的差距仅为15个基点,“在历史上几乎是最低的”,他写道。

“在投资级别中,对于你的BBB级债券,你可以获得与BB级债券提供的利差相当的收入,”塞利格在一次采访中说道。“如果你可以购买BBB级债券并获得非常相似的利差,为什么要持有那些BB级债券呢?”

查尔斯·施瓦布的首席固定收益策略师凯西·琼斯也认为BBB级债券看起来很有吸引力,部分原因是随着利率保持较高,经济可能会恶化。

“即使是高收益的顶端,在某个时候,如果经济出现问题,这些利差可能会扩大,”她说道。

目前,随着美联储维持高利率以遏制上涨成本,美国的工人和企业一直表现出人们意外的坚挺。尽管最近有关消费者信心和工厂活动的数据显示出一些疲软迹象,但很少有人预测未来会出现任何严重的收缩。

狭窄的利差诱使垃圾债券投资者进入几乎蓝筹公司的领域之前,但现在有些人并不看好同样的机会。

“我们目前认为BB的价值最高,”PT Asset Management LLC的客户投资组合经理Taylor Huffman说。

她认为,如果那些与评级相邻的债券之间的利差扩大,那些在投资级空间中持续时间较长的债券将受到更严重的打击。

其他人对这种结果并不那么担忧,或者被眼前的风险回报计算所诱惑。

“BBB和BB的信用质量之间没有太大差距,”惠灵顿管理公司的Fitzgerald说。他说,与历史利差相比,BB看起来“非常丰厚”。

| 信用市场其他地方: |

|---|

| * CLO在债务重组中处于失利一方,终于有了发言权 * 对冲基金老将的SRT书籍揭示了投资者增长趋势 * Sycamore的Okada表示长期高位推动了公共市场 * 贷款余额对预付风险至关重要,Estabrook说:MBS Daily |

苹果公司创纪录的涨势引发了人们对其人工智能战略是否能够证明股价估值的怀疑。

上周,股价飙升至创纪录高位,短暂将苹果重新超过微软公司成为全球市值最高公司,此前它推出了新的人工智能功能,投资者希望这将激发用户进行大规模升级。