标普500指数(SPX)有望在今年达到6,000点后大幅下跌,斯蒂芬尔表示-彭博社

Carly Wanna

周五的美国期权到期可能会为渴望波动的交易者带来一些短期市场波动。

所谓的“三重巫术”将会看到大约价值5.5万亿美元的与指数、股票和交易所交易基金相关的期权到期,根据期权平台SpotGamma的估计。随着这些合约的消失,投资者将调整他们的头寸,带来一波能够影响个别持仓的交易量激增。

本季度的到期日期正值标普500指数期权的隐含波动率接近新冠疫情爆发前的最低水平,美国基准指数受益于Nvidia Corp.等人工智能相关公司股价的上涨。到期日期与指数再平衡同时发生,当标普道琼斯指数公司重新调整公司权重时,跟踪其指数的ETF也做出类似调整。

据高盛集团全球市场部门董事总经理和战术专家Scott Rubner估计,随着头寸的到期,带走了大约500亿美元的所谓“多头伽马”,市场可能会出现一些动荡。

周五的事件交汇以及下周五的交易日,将会看到罗素指数重新调整,“将会是爆炸性的交易日,因为我们看到经典资产管理者更积极地利用过剩的交易量,并在周围战术性地交易头寸,” Rubner写道。

这一次,与看涨期权相关的到期价值是看跌期权名义价值的大约11倍 — 根据SpotGamma的创始人布伦特·科楚巴(Brent Kochuba)所说。这与上一季度的比例接近5:1相比有所拉大。这一差距的扩大表明了对上行风险敞口的需求增加,同时对看跌期权的需求减少。他说,这也可能使高交易量的基准和股票在周五和下周初出现轻微下跌。

这一次,与看涨期权相关的到期价值是看跌期权名义价值的大约11倍 — 根据SpotGamma的创始人布伦特·科楚巴(Brent Kochuba)所说。这与上一季度的比例接近5:1相比有所拉大。这一差距的扩大表明了对上行风险敞口的需求增加,同时对看跌期权的需求减少。他说,这也可能使高交易量的基准和股票在周五和下周初出现轻微下跌。

“期权市场过度偏向上行,”科楚巴说。“事情将开始巩固,市场将变得更加波动。”

虽然普通投资者可能几乎不会注意到这些事件,但交易商肯定会。对于他们来说,大额到期意味着艰难的选择:滚动或抵消头寸,或者完全平仓。这些曲折可能会引发额外的波动,特别是在交易的最后一个小时,被称为“三重巫术时刻”。

| 从彭博智库阅读更多: |

|---|

| * 6月美国股票期权到期规模将会很重要 |

关于到期规模的精确估计因分析师如何计算而异;例如,花旗集团发布了一个较小的数字,为4.8万亿美元。无论确切数字如何,预测者表示,周五到期的金额应该与去年3月和12月的两次季度到期金额大致相当。

市场参与者警告称,季度期权到期的影响往往被夸大。然而,即使股票出现轻微波动,也可能与最近的极端平静有所不同。衍生品分析公司Asym 500的创始人洛基·菲什曼(Rocky Fishman)表示,尽管到期期权的名义价值可能在增长,但整体市场也在增长。

“所有数字随着经济的增长和股票市场价值的增长而增长,” Fishman说。“但以股票市场规模的百分比来衡量,我相当确定我们远远落后于去年12月。”

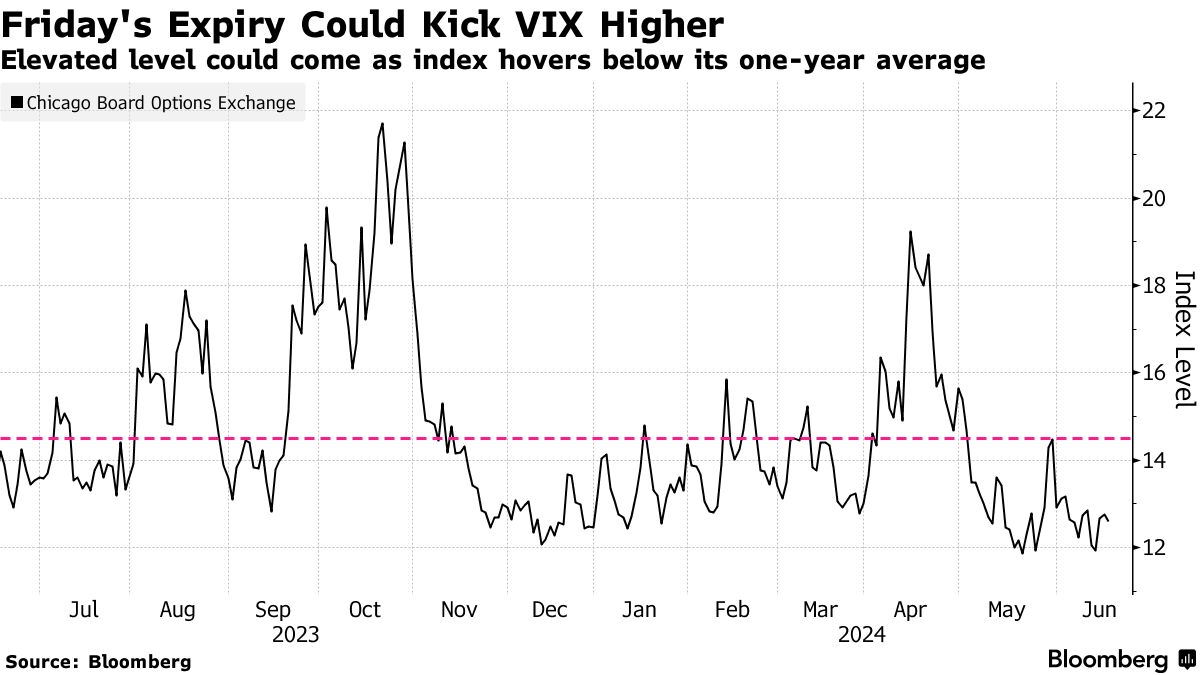

本季度,除了四月份短暂的上涨之外,芝加哥期权交易所波动率指数(Cboe Volatility Index,或VIX)自2020年初以来一直保持在最低水平附近。随着卖出期权的ETF日益受欢迎,以及指数日常波动较小,使得交易员不愿购买防御性产品以抵御抛售风险。标普500指数有望在第二季度取得约4%的涨幅,这将是连续第三个季度的涨势。

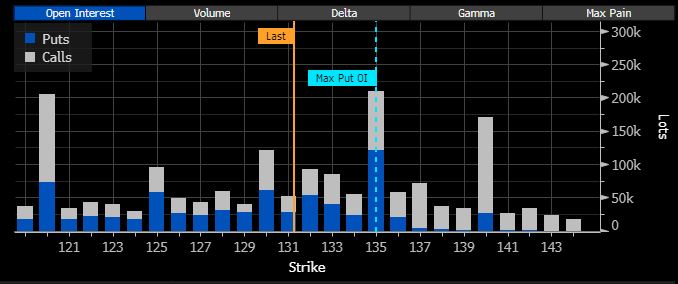

英伟达期权到期开放利息截至6月21日来源:彭博社科茨巴表示,英伟达这次还将发挥额外作用。与标普500仅次于的任何基础资产相比,与英伟达相关的合同价值排名第二,仅次于标普500。这超过了标普500ETF信托(代号SPY)以及纳斯达克100指数及跟踪该指数的最受欢迎的ETF —— 这反转了以往到期交割的模式,显示了芯片制造商在更广泛市场中的巨大影响。

英伟达期权到期开放利息截至6月21日来源:彭博社科茨巴表示,英伟达这次还将发挥额外作用。与标普500仅次于的任何基础资产相比,与英伟达相关的合同价值排名第二,仅次于标普500。这超过了标普500ETF信托(代号SPY)以及纳斯达克100指数及跟踪该指数的最受欢迎的ETF —— 这反转了以往到期交割的模式,显示了芯片制造商在更广泛市场中的巨大影响。

标普500指数今年可能再上涨近10%,如果过去的市场狂热是任何指引的话,根据Stifel, Nicolaus & Co.的说法。但就像以往的“泡沫”事件一样,这次也最终会破裂,该公司的首席股票策略师表示。

斯蒂弗尔的巴里·班尼斯特表示,美国股票基准指数有望在2024年年底之前达到6000点,因为投资者继续涌入,这一数字高于周四的接近5500点。但到2026年中期,他预计该指数将回落到今年年初的水平——大约4800点左右——抹去五分之一的价值。