交易员押注国债会上涨,市场已定价两次2024年的联邦储备委员会降息 - 彭博社

Edward Bolingbroke

华盛顿特区的美国财政部。

华盛顿特区的美国财政部。

摄影师:Karen Bleier/AFP/Getty Images交易员们正在押注美国国债价格会大涨,重新进入了一项他们在上周通胀数据和美联储决定公布前已经放弃的看涨交易。

过去一周,期货合约的需求迅速回升,投资者们受到了经济指标的鼓舞 — 从价格压力减轻到疲弱的零售销售 — 这些都支持了降低美国利率的观点。市场正在定价2024年将会有两次四分之一点的降息,而美联储官员的预测只有一次。

现金市场的动能也在增强,摩根大通的一项调查显示,净多头头寸达到了一个月来的最高水平。

对于那些在上周通胀数据和美联储利率决定这一罕见的双重风险事件前几乎放弃看涨交易的交易员来说,这是一个时机恰到好处的转变。截至上周末,新的多头头寸主导了债市的上涨,10年期国债收益率上周五首次跌破4.20%,显示头寸数据。

周二,美国零售销售数据推动了美国借贷成本下降的预期,国债价格出现了反弹。

持仓量,即交易者持有的新风险数量,大幅上升。持仓量的模式也与做空回补一致,因为掉期市场围绕全年两次25个基点的降息重新定价。

CFTC数据支持类似的趋势,资产管理人员在直到上周三的通胀数据之前,积极平仓做空头寸与隔夜拆借利率相关的期货合约。自2023年7月初以来,他们首次转为净多头。

以下是利率市场最新定位指标的摘要:

摩根大通客户看涨

截至6月17日的一周内,摩根大通的国债客户调查显示多头头寸上升了6个百分点,将所有客户的净多头推高至5月20日以来的最高水平。当周空头头寸下降了2个百分点,中性头寸下降了4个百分点。

摩根大通国债所有客户定位调查

客户空头减少,将净多头推高至三周最高水平

来源:摩根大通,彭博社

数据覆盖截至6月17日的一周

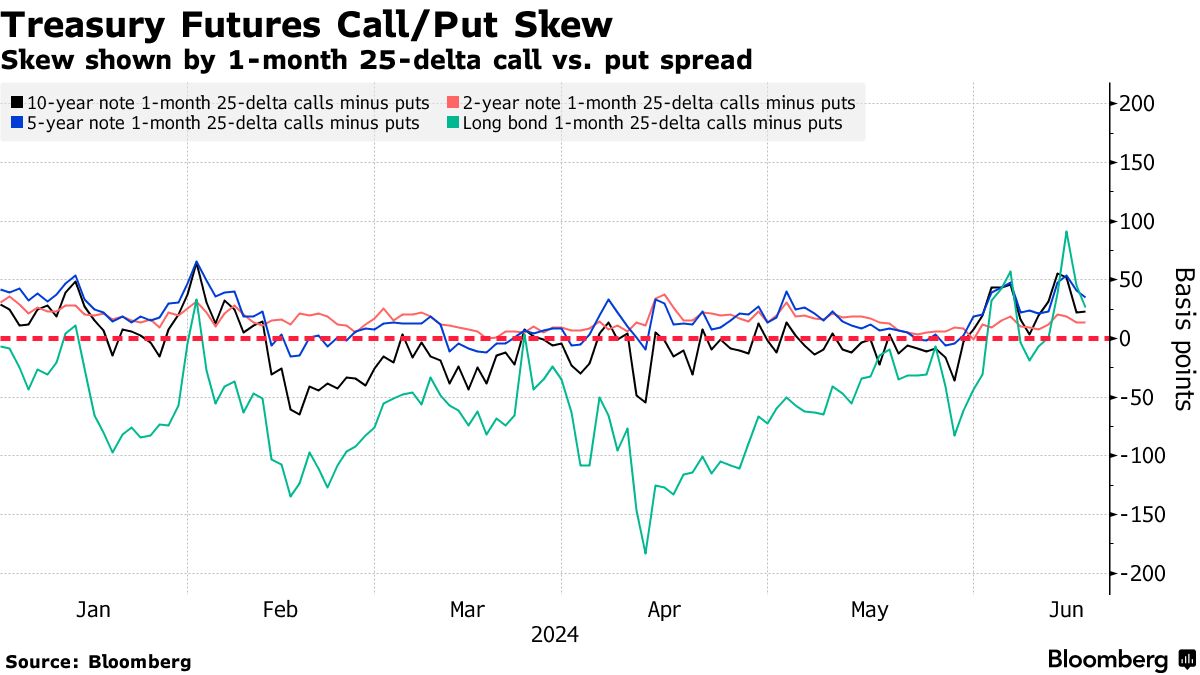

期权溢价更接近中性

随着上周末避险国债溢价升至本年度最高水平,由于收益率仍保持在上周低点内,偏离已漂回接近中性。看涨期权溢价的清算得到帮助,因为交易者清算了多头头寸在期货市场中,这似乎是周一抛售的主要动力。最近引人注目的国债期权流动包括一笔价值约3000万美元的10年期九月看跌期权的大宗交易,周二的持仓量公布显示为新头寸。

### 资产管理者翻转净多头SOFR期货

### 资产管理者翻转净多头SOFR期货

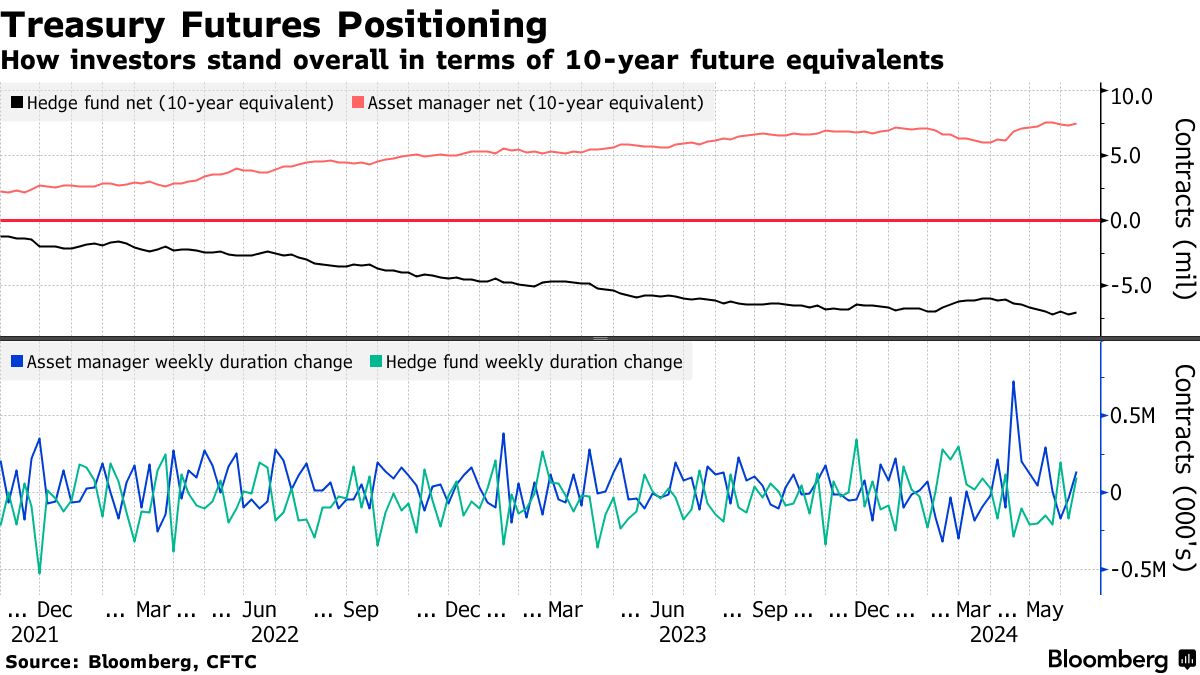

根据CFTC数据,截至6月11日,资产管理者看涨,将净持续期限从两年期延长到超长期债券期货,大约增加了相当于140,000份10年期票据的等值。在SOFR期货中,资产管理者每基点风险增加820万美元,这是自7月4日以来首次翻转为净多头。与此同时,对冲基金在国债期货中解除了相当于约95,000份10年期票据期货的净空头仓位。

### 活跃的SOFR期权

### 活跃的SOFR期权

过去一周,截至Mar25到期的前三个交易行权价是涉及SOFR Dec24 95.1875/94.9375/94.6875看跌蝶式期权,上周五大量买入,其中包括以6.25的价格买入35,000份,而持仓量显示为新风险。98.1875行权价也出现在过去一周的SOFR Sep24 95.125/95.1875看涨价差中,这已经以0.5的价格买入了55,000份,使该结构的持仓量达到约90,000份。

最活跃的SOFR期权行权价

SOFR期权行权价每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价的持仓量变化

SOFR期权热度图

在Mar25到期的SOFR期权中,最活跃的行权价是等同于4%利率的96.00水平。大宗交易涉及的行权价包括SOFR Mar25 96.00/95.50/95.00看跌蝶式期权和SOFR Sep25 96.75/96.00/95.25看跌蝶式期权。最近热门的交易还包括在五月份交易的SOFR Dec24 96.00/97.00看涨价差。

SOFR期权持仓量

到2025年3月期限的SOFR期权前20个未平仓头寸

来源:彭博社,芝商所

美国国债上涨,推动收益率创下新的日内低点,投资者拥抱了一轮20年期债券的发行,并积累了对今年美联储降息的预期。

周二,各期限的收益率普遍下降,市场延续了此前因美国零售销售数据疲弱而引发的上涨。此次下跌主要由两年期收益率引领,曾一度下跌近8个基点至4.69%以下 — 略低于上周的4.65%低点。