AQR 称高利率时代可转债套利回归 - 彭博社

Yiqin Shen

AQR Capital Management表示,一种可以转换为股权的债务的复苏还有增长空间,这种交易在金融危机期间曾经被广为人知地击败,如今却大获成功。

Cliff Asness共同创立的规模为1090亿美元的量化公司认为,最新的复兴可转债套利策略,旨在利用可转换债券与其基础股票之间的价格差异,将在高利率持续时间更长的环境中迎来新一轮发行潮。这种交易已经超过了并购套利,成为19亿美元AQR分散套利基金中最大的策略敞口。

可转债券最初是低利息票据,但如果股价足够高,它们可以转换为股权,典型的套利方法是在债务上建立多头头寸,同时在股票上建立空头头寸。如果股价下跌,投资者从空头中获利,但如果股价上涨超过一定水平,他们可以在债券到期时将其转换为股票。

近几个月来,随着公司越来越倾向于这种混合工具,对这种策略的资金投入增加。这种混合工具通常比传统债务对借款人的成本更低。康涅狄格州格林尼治的AQR表示,发行人群的扩大、即将到期的大量债券以及一系列公司事件都为从这种交易中获利提供了新途径。

加速增长

自2022年初以来,可转债发行量达到最高水平

来源:彭博社

“真正扩大机会集,这是我们继续增加敞口的原因,”AQR套利可转债策略董事总经理乔什·拉万说道。“仅5月份,我们就看到了近200亿美元的可转债发行量,而6月一开始就表现不俗。”

阅读更多: 对冲基金重返具有波澜历史的债券交易

除了新借款人的到来外,疫情期间以极低收益率发行的一大批可转债也即将到期。这通常意味着公司以溢价回购其现有债务,或者向持有人提供新发行的优惠条件。

大量销售也可能削弱价格,为套利者创造有吸引力的入场点。根据彭博社编制的数据,美国面值约1150亿美元的可转债,约占未偿总额的43%,将在2026年之前到期。

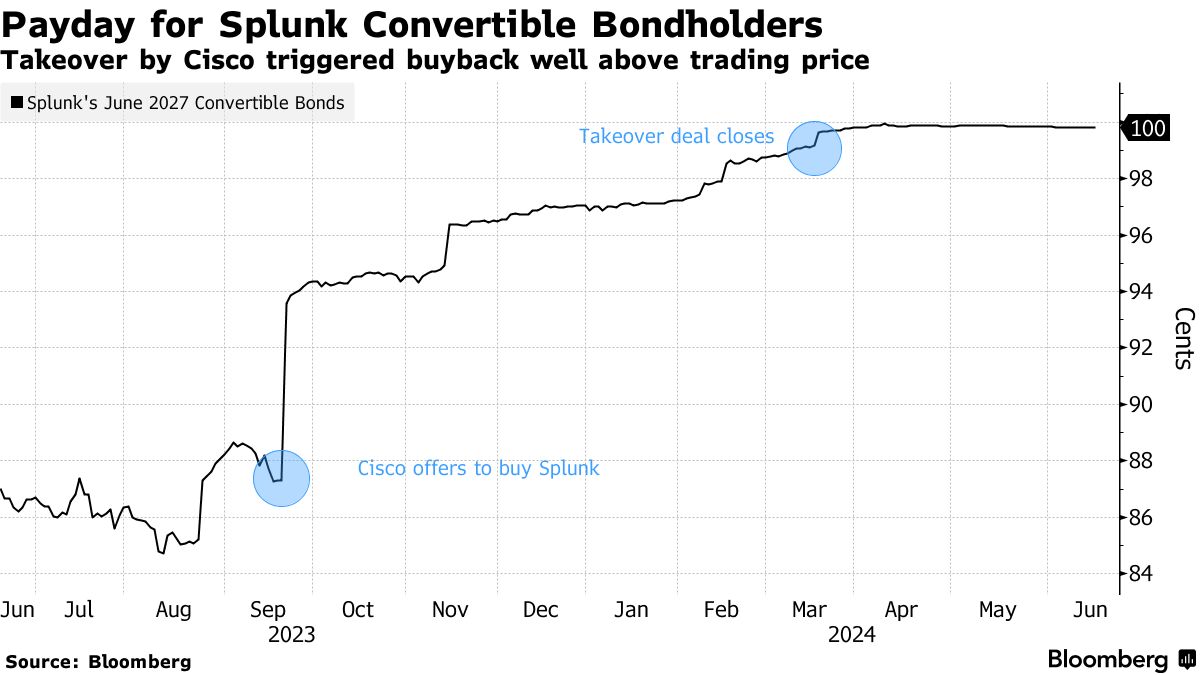

企业事件如收购和破产提供了额外机会。思科系统公司的收购软件公司Splunk公司的交易金额为280亿美元,去年宣布,触发了Splunk可转债中的所谓收购保护条款。这使持有人可以按面值将其票据返还给公司。

九月的接管提议立即将2027年到期的可转换债券价格从中80美分的范围提高到中90美分,并且随着交易接近三月的结束,债务继续攀升。

与此同时,市场看到更多进入该领域的发行人也拥有可交易的传统债务,从而增加了资本结构套利的可能性,Lavan说。

与此同时,市场看到更多进入该领域的发行人也拥有可交易的传统债务,从而增加了资本结构套利的可能性,Lavan说。

“你的选择不仅仅是购买十亿美元的可转债并仅仅做空股票,”Lavan说。“你可以拥有一个真正多样化的子策略集合。这就是为什么你看到对冲基金在这个领域不断增长的最大原因。”

这一繁荣是可转债套利的最新复苏,与金融危机低谷时期形成鲜明对比,当时该策略在雷曼兄弟倒闭后崩溃。在CFA协会发表的一篇论文中,AQR的合伙人表示,由于市场撤回融资,套利者实际上被困,导致投资者在2008年损失了34%。

在第一季度,可转债套利的多头头寸占AQR多元套利基金净资产的约45%,而去年六月为大约三分之一。根据彭博社编制的数据,该基金在2024年回报了0.5%,在过去一年中回报了4.1%。

总体而言,Nasdaq eVestment数据显示,今年4月份之前,可转债套利策略吸引了超过7亿美元的资金流入,而事件驱动基金则有超过80亿美元的资金流出。Bloomberg可转债套利指数在这段时间内上涨了5.33%,而并购套利指数下跌了0.12%。

美国国债上涨,推动收益率创下新的会话低点,投资者接受了20年期债券的发行,并对今年美联储降息的预期增加。

周二,各期限的收益率均有所下降,市场延续了此前因美国零售销售数据疲弱而引发的上涨行情。这一举动由两年期收益率领涨,一度跌至4.69%以下近8个基点 — 略低于上周的4.65%。