世界经济最新动态:全球降息势头艰难启动 - 彭博社

Craig Stirling

行人经过英国伦敦金融城的英格兰银行(BOE)。

行人经过英国伦敦金融城的英格兰银行(BOE)。

摄影师:Hollie Adams/Bloomberg 纽约证券交易所附近的华尔街行人。

纽约证券交易所附近的华尔街行人。

摄影师:Alex Kent/Bloomberg对于加入全球降息周期的中央银行可能在本周通过四项决定揭示自己的态度。

在美联储削减今年美国货币宽松预期几天后,从英国到澳大利亚的决策者可能会表明他们仍然不够确信通货紧缩,无法开始降低借贷成本。

本周中央银行利率决定

来源:彭博社

注:映射数据显示不同中央银行的利率决定时间表。

这样的结果将再次证实,原定作为全球降息序幕的六月,可能越来越多地变成一场普遍的犹豫展示。

尽管加拿大于6月5日成为七国集团中首个采取此举的国家,但欧洲央行在随后一天降低借贷成本,并伴随着更高的通胀预期,显示出对进一步宽松政策的有限热情。

在英格兰银行,一场即将到来的选举和一些持续存在的价格压力增加了至少等到8月再降息的理由。

澳大利亚和挪威的同行也在本周开会,他们也不急于这样做,而在接受调查的经济学家中有一半认为瑞士国家银行可能会避免在三月份采取大胆举措之后立即再次降息。

其他地方的决定可能展示了全球货币周期的不同阶段,预计巴西和巴拉圭将保持借贷成本不变,而智利预计将放缓降息。

Bloomberg经济学表示:

“主要央行看起来将保持利率不变,几周前看起来更有可能降息。英国央行几乎肯定会在6月份大选前保持政策不变。对于瑞士国家银行来说,这是一个更为悬而未决的问题。”

—有关完整分析,请点击这里

在其他地方,美国零售销售、一系列中国数据以及英国和日本的通胀数据将是本周投资者关注的重点。

点击这里查看上周发生了什么,以下是我们对全球经济即将发生的事情的总结。

美国和加拿大

在一系列报告显示美国通胀压力减弱一周后,投资者将看到有关消费需求、房地产市场和工业生产的最新数据。联邦储备委员会官员在设定2024年仅进行一次降息后也将重返公开演讲舞台。

本周发表讲话的决策者包括托马斯·巴金、苏珊·柯林斯、丽莎·库克、玛丽·戴利、奥斯坦·古尔斯比、帕特里克·哈克、尼尔·卡什卡里、阿德里安娜·库格勒、洛瑞·洛根、阿尔贝托·穆萨莱姆和约翰·威廉姆斯。

周二公布的零售销售数据预计将显示,五月份消费者在一个月前有所回落后重新参与购物,凸显出消费者的弹性。另外的数据显示,国家的工厂、矿山和公用事业的生产增加。

周四,住房开工数据可能显示,五月份的建筑活动较上个月有所增加,因为建筑商在调整基础需求的波动的同时,保持对库存的谨慎。

二手房市场上的房源数量有限,加上最近抵押贷款利率上升,对现有房屋销售造成了影响。周五,预计全国房地产经纪人协会将报告二手房销售再次下降。

央行观察

今年借贷成本的变化

来源:彭博社

注:映射数据显示自2024年初以来各个中央银行利率的变化。

展望北方,加拿大央行将发布本月降息决定的讨论摘要,进一步揭示政策制定者是如何达成决定以及7月24日下次会议降息的条件。

加拿大统计局将公布第一季度的人口估计,零售销售数据也将为加拿大消费者的实力提供新的见解。

- 欲知更多,请阅读彭博经济学的完整美国下周前景

亚洲

亚洲的一周从周一中国的月度数据洪流开始。这些数据可能显示,五月份工业产出和零售销售的增长略低于年初的步伐,固定资产投资增速保持在4.2%,房地产投资的下降略有加深。

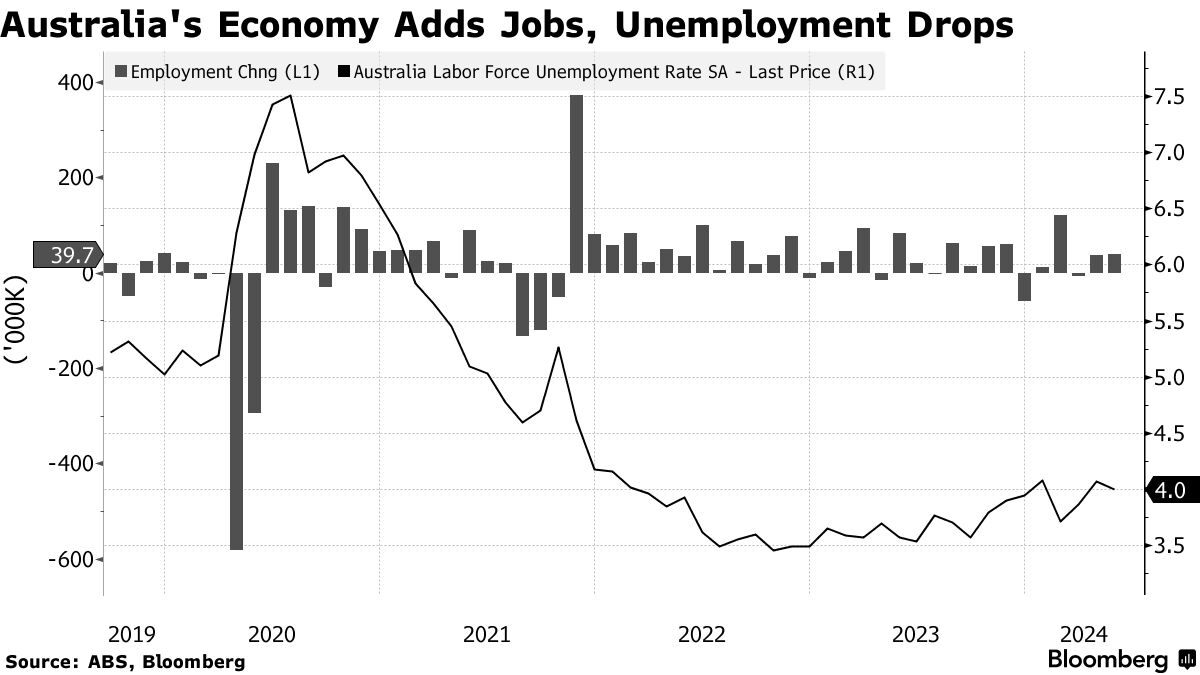

澳大利亚储备银行预计将在4.35%的目标利率上保持不变,重点关注当局如何看待通胀轨迹,因为四月份消费者物价意外上涨。

通胀放缓的步伐可能会延迟转向降息或刺激另一次加息,据彭博经济学称。

通胀放缓的步伐可能会延迟转向降息或刺激另一次加息,据彭博经济学称。

预计日本的主要价格指标将显示五月份消费者通胀率加速至2.6%,使日本央行有望在下个月早些时候加息。

新西兰经济增长可能在第一季度回到正增长区间,此前连续两个季度出现轻微萎缩。

周三的日本贸易数据可能显示五月份出口增速加快至自2022年11月以来最快的水平。

新加坡、马来西亚、韩国和印度尼西亚也将发布贸易统计数据。本周最后将公布澳大利亚、日本和印度的一系列采购经理人指数数据。

- 欲知更多,请阅读彭博经济学的亚洲周报

欧洲、中东、非洲

在英国,周四英国央行决定前夕的消费者价格数据可能成为投资者关注的焦点。该报告可能显示通胀率首次接近2%的目标,这是近三年来的首次。

但随着基础核心指标可能超过3%且正在进行选举活动,经济学家预测政策制定者将保持借贷成本不变。英国央行将在八月份的即将到来的决定中,提供新的预测,可能会提供一个更适当的时机开始降息。

只有四分之一的英国人预计利率会下降

来源:英格兰银行

瑞士国家银行的决定也将在星期四进行。经济学家对官员是否会连续第二次季度降低借贷成本意见分歧。保持不变将防止通货膨胀加速并避免法郎贬值。

同一天,挪威央行被普遍预计将连续第五次会议将利率保持在4.5%。投资者可能会关注经济活动改善和工资压力增加将如何推迟降低借贷成本的计划,一些人暗示直到明年才会采取行动。

转向东部,匈牙利正准备结束其长达一年多的货币宽松周期,尽管福林的下滑可能会减少或消除中央银行在欧盟最高基准利率上再进行最后一次削减的空间。这是在星期二。

在欧元区,6月份采购经理指数的最新数据可能成为焦点,该数据将于星期五发布,可能会表明该地区经济复苏是否正在加速。

欧洲央行官员的讲话安排包括总裁克里斯汀·拉加德和首席经济学家菲利普·莱恩于星期一,副总裁路易斯·德·金多斯于星期二。

另一个重要事件,发生在上周围绕法国市场动荡的背景下,将是欧洲委员会于星期三发布的对该地区国家违反其3%赤字限制的裁决。

金融动荡很可能是欧元区财长本周晚些时候在卢森堡会面时讨论的话题。

在该地区更远的地方:周三在南非,预计通胀率在5月份保持稳定在5.2%。与此同时,邻国纳米比亚将保持其利率在7.75%,同时加快消费者价格增长以及维护与兰特的货币挂钩。

- 欧洲、中东和非洲地区的更多信息,请阅读彭博经济学的完整《EMEA周报》

拉丁美洲

智利央行周二可能会连续第八次下调其主要贷款利率,尽管他们可能会放缓放松步伐,并将利率下调至5.75%。

巴拉圭的决策者本周也将会开会,可能选择将其主要利率保持在6%不变,这是自消费者价格在5月份从4%上升到4.4%后的第三次会议。

智利预计连续第八次下调主要利率

智利中央银行在创纪录的加息周期后被视为放松的标志

来源:智利中央银行,彭博

注:2024年6月数据=经济学家的中央银行调查

在墨西哥,焦点将主要集中在从安德烈斯·曼努埃尔·洛佩斯·奥夫拉多过渡到克劳迪娅·谢因鲍姆的总统过渡以及可能引发投资者恐慌的政策影响。

三月零售销售和GDP代理数据中出现的疲软可以预期会延续到本周发布的四月报告中

哥伦比亚经济在第一季度的反弹低于预期,同时在二月和三月出现了负的月度GDP代理数据。本周公布的四月数据可能显示第二季度初经济活动出现反弹。

在巴西,中央银行可能会在周三结束其325个基点的宽松周期,并将基准利率维持在10.5%,原因是通胀预期失控和政府支出担忧加剧。

巴西经济学家预计2024年还会再降息一个季度点

分析师们预计2024年为10.25%,到2025年仅再降息100个基点至9.25%

来源:巴西中央银行焦点调查,彭博社

分析师们现在预计到2024年年底,关键利率将为10.25%,自3月以来,利率预测已上调125个基点,而掉期市场现在实际上正在预期年底收紧。

- 欲了解更多,请阅读彭博经济学的拉丁美洲全面展望

华尔街的格言警告说“永远不要与美联储作对”。但交易员们正是在这么做,这可能会引发股市一些被遗忘角落的反弹。

美联储的预测和各国央行官员的评论再清晰不过。投资者们被警告称,利率将维持在比他们预期的更长时间,美联储官员的中位预测呼吁今年降息一次。