水泥生产商InterCement急于达成与CSN的交易,债券岌岌可危-彭博报道

Vinicius Andrade, Giovanna Bellotti Azevedo, Maria Elena Vizcaino

一名工人搬运一袋Loma Negra Cia Industrial Argentina SA水泥。Loma Negra是InterCement的阿根廷部门。摄影师:Sarah Pabst/Bloomberg

一名工人搬运一袋Loma Negra Cia Industrial Argentina SA水泥。Loma Negra是InterCement的阿根廷部门。摄影师:Sarah Pabst/Bloomberg 一名行人进入华尔街附近的一栋建筑,靠近纽约证券交易所。

一名行人进入华尔街附近的一栋建筑,靠近纽约证券交易所。

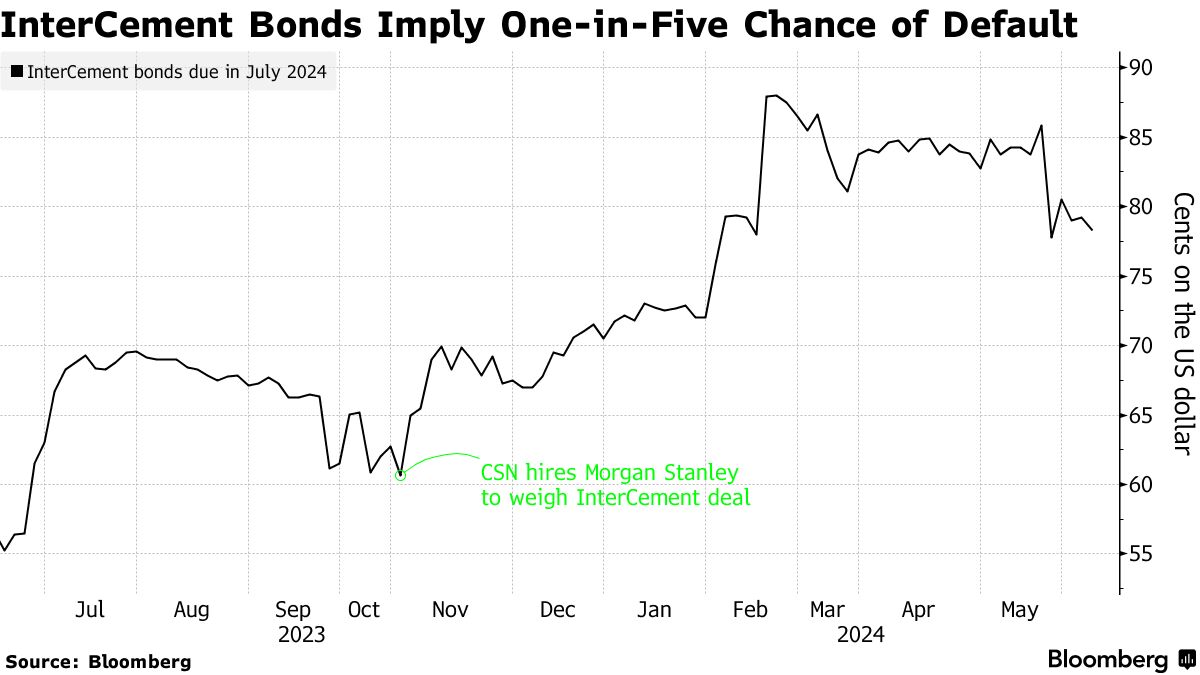

摄影师:Alex Kent/BloombergInterCement Participacoes SA的债券暗示着在短短六周内,这家资金紧张的巴西公司面临大约五分之一的违约风险,因为公司正争分夺秒地达成一项收购协议。

InterCement正在与钢铁生产商Companhia Siderurgica Nacional SA(简称CSN)进行谈判,截止日期为7月12日。这是在一张价值7.5亿美元的债券到期前五天,达成协议将成为债务的成败关键时刻。

“随着交易尚未完成,紧张情绪加剧,”Balanz Capital Valores的分析师Ezequiel Fernandez表示。“如果这笔交易不成功,我们可能会看到债券跌至40美分,”他说,相比上次交易时的78美分。

该公司受到巴西高利率的打击,这是其最大市场,而其阿根廷部门则受到汇率控制的困扰。去年,该公司出售了莫桑比克和南非的资产以增强现金流,但仍面临沉重的债务负担。担忧去年将债券价格推低至面值的55美分。

一项交易的前景在过去几个月中帮助推动了票据的复苏,但还有另一个问题。即使收购发生,惠誉评级表示重组是不可避免的。

“无论是否有CSN,债务减记都可能发生,”惠誉评级分析师黛博拉·贾莱斯说。“挑战在于双方达成关于这种结构将会是什么样子的协议,但重组将会发生。”

InterCement第一季度末的净债务约为70亿雷亚尔(13亿美元),比去年同期增长11%。这家陷入困境的水泥生产商被惠誉评级列为接近违约的最低级别,表明公司的债务结构是不可持续的,贾莱斯表示重组“必须发生”。

InterCement和CSN拒绝置评。

此外,由于时间紧迫,InterCement在债券到期前可能没有来自任何收购的现金,这意味着它可能需要与持有人协商暂停支付直到资金到位。

此外,由于时间紧迫,InterCement在债券到期前可能没有来自任何收购的现金,这意味着它可能需要与持有人协商暂停支付直到资金到位。

InterCement当地票据(称为公司债券)持有人在过去几个月中一直与总部位于圣保罗的公司延长暂停协议,目前选择不加速偿还债务到期。

“巴西市场由于竞争带来的价格压力而发展缓慢,公司未能积累足够的现金以满足7月到期的债务,”费尔南德斯说。“存在很多不确定性。”

全球企业债券利差有望迎来自去年底以来的首个走弱月份,重新引发了关于信用相对于其他固定收益类资产价值的辩论,进入2024年下半年。

包括垃圾债券和投资级债券在内的企业债券利差已经在6月份迄今扩大了约10个基点,从大约三年来最低水平,彭博指数显示。与此同时,这些债券以及美国高级债券的收益溢价正在从5月份触及的水平上升,这种水平仅在2008年全球金融危机以来不到1%的时间内出现,数据显示。