摩根大通、花旗银行坚持7月美联储降息预期——彭博报道

Liz Capo McCormick

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:格雷姆·斯隆/彭博社 一名购物者在加利福尼亚州旧金山提着购物袋。

一名购物者在加利福尼亚州旧金山提着购物袋。

摄影师:大卫·保罗·莫里斯/彭博社华尔街对于7月美联储降息的最后支持者正在准备他们是否正确关于美联储货币政策可能路径的最清晰迹象。

摩根大通公司和花旗集团是少数仍然预测美联储将在下个月放宽的银行之一。交易员们几乎在四月份就排除了7月份的降息可能性,现在预计利率将保持稳定直到11月,掉期利率表明。然而,最近几天对于较早降息的理由已经加强,这有助于推动自去年12月以来全球债券收益最长连续上涨。

周五将发布的月度就业数据——美联储下周会议前最后一个重要数据发布——可能会确定掉期交易员或支持者谁更接近事实。

在数据发布前,美国国债小幅下跌,将基准10年期收益率提高一个基点至4.30%,但仍接近两个月低点。

“唯一能让人们重新考虑7月降息的是劳动力市场数据大幅走弱,”珍宝汇投资公司美国固定收益主管格雷格·威伦斯基说。“如果我们得到与预期一致的数据,我认为你会看到人们对7月降息的呼吁会减少。”

“唯一能让人们重新考虑7月降息的是劳动力市场数据大幅走弱,”珍宝汇投资公司美国固定收益主管格雷格·威伦斯基说。“如果我们得到与预期一致的数据,我认为你会看到人们对7月降息的呼吁会减少。”

年初,至少预测将会有六次四分之一点的美联储降息是很普遍的,衍生品合同也相应定价。但通往更低通胀的进展停滞不前,劳动力市场状况保持强劲,这消除了降息的理由。

大多数其他银行在数周甚至数月前就放弃了对美联储降息的预测。然而,在过去一周,关于职位空缺和私营部门就业创造数据的疲软使市场暗示的美联储降息概率重新倾向于在12月之前开始,最早可能在9月。

阅读更多: 降息赌注助长今年最长债券连胜

对于5月的就业报告,彭博社调查的经济学家预测新增非农就业岗位中位数为18万个,略高于4月的17.5万个,但是是过去一年中最低的之一。

彭博策略师的看法:

“在非农就业数据公布日押注逆势似乎会得到回报 -– 其他条件相等的情况下。在这种情况下,最近的趋势是明显的,过去10个交易日2年期收益率下降了14.5个基点。”

— 新加坡MLIV的宏观策略师西蒙·弗林特

花旗集团对7月降息的预测 - 今年首次降息四次 - 取决于劳动力市场数据是否较为疲软,包括周五的数据,该银行的首席美国经济学家安德鲁·霍伦霍斯特周三表示。他的团队预计非农就业人数将增加14万,失业率为4%,高于3.9%。

美联储的利率决策委员会将在下周举行最后一次会议,而无论五月份的就业数据如何,都不太可能暗示7月份的意图,霍伦霍斯特表示。

美联储主席杰罗姆·鲍威尔表示,“将明确保留所有会议作为潜在降息的可能性。他还可能强调委员会正在关注数据,并将根据每次会议做出决定。”

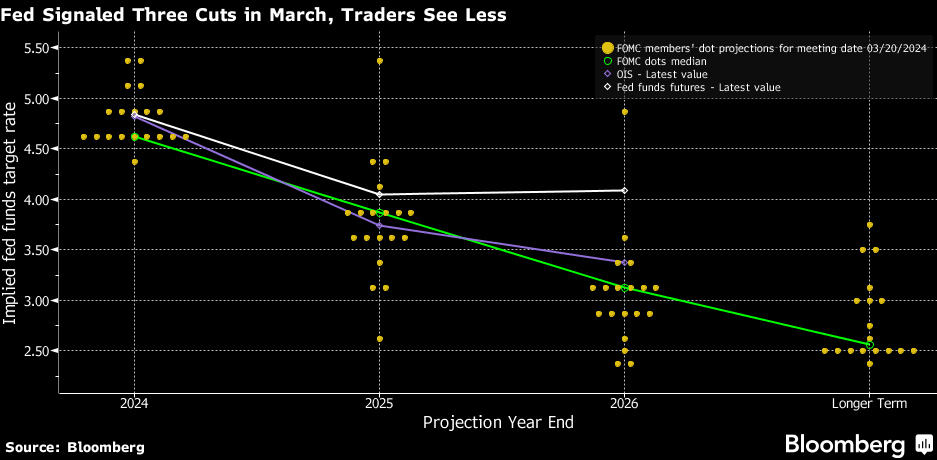

然而,美联储决策者有可能修订他们对利率的季度预测。今年三月,中位数预测是年底前将会有三次四分之一的降息。

五月下旬,高盛集团和野村证券的经济学家根据美联储官员的评论,将他们对美联储降息开始时间的预测从7月调整到了9月,暗示降息门槛已经提高。例如,美联储理事克里斯托弗·沃勒表示,5月21日需要“再有几个月”的良好通胀数据。

JPMorgan经济学家根据4月的通胀数据保留了他们7月降息的预测,尽管这些数据仍高于美联储的偏好,但至少朝着正确的方向发展,JPMorgan首席美国经济学家Michael Feroli和同事在5月15日的一份声明中表示。

“但我们可能需要看到劳动力市场活动进一步降温,才能实现这一预测,”他们说。JPMorgan估计5月份的就业人数增加了15万。

另一个持鸽派立场的是State Street Global Advisors,他们预计美联储可能在今年夏天就降息。“我们认为通缩将继续在美国发生,经济活动今年将较去年疲弱,”首席投资官Lori Heinel写道。

对美联储的预期对债券市场的表现至关重要,4月底随着降息预期的崩溃,国债收益率创下了年内高点。两年期收益率对美联储利率变化更为敏感,曾一度超过5%,目前回落至约4.7%。

“如果这些公司在7月放弃降息,这意味着我们在2024年可能获得的总降息次数继续减少,”Marlborough Investment Management Ltd.的投资组合经理James Athey表示。Athey预计劳动力市场状况将恶化,通胀将进一步放缓,这将有利于债券在今年的表现。

“就业创造未能跟上劳动力增长的拐点,一旦出现,我们知道这些动态将自我放大,”他说。

美联储偏爱的通胀指标有望显示自去年底以来最温和的月度增长 — 这为官员们开始降低利率铺平了道路,可能会在九月份就开始。

根据彭博调查经济学家的中位数预测,经济学家预计五月份的个人消费支出价格指数不会有变化,核心指标(不包括食品和能源)预计仅增长0.1%。