《彭博社》:金发女孩市场正在忽视经济放缓的迹象

Edward Harrison

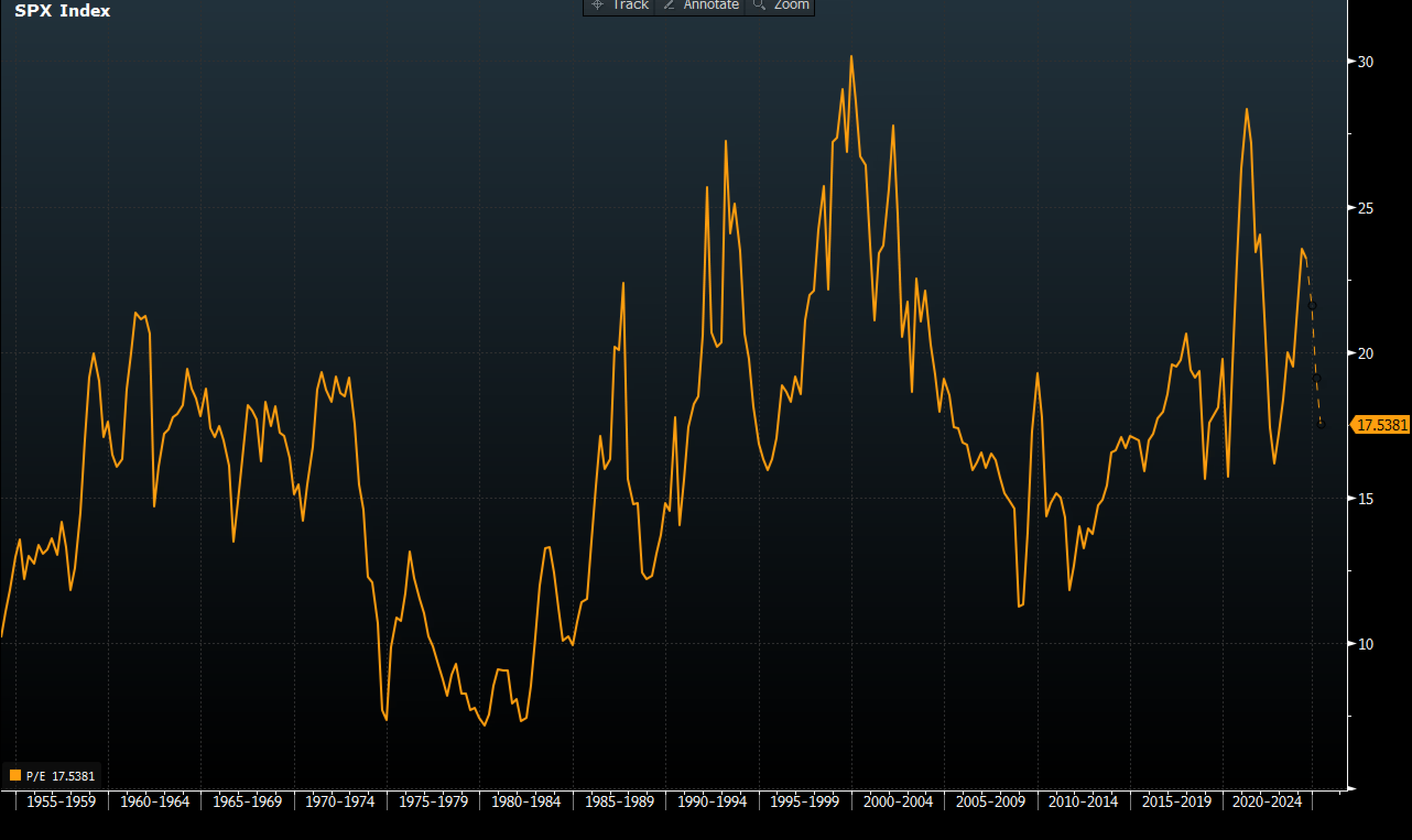

S&P 500的市盈率是互联网泡沫和2021年交易狂热之外最高的之一。

S&P 500的市盈率是互联网泡沫和2021年交易狂热之外最高的之一。

在短短几周内,美国经济增长放缓的迹象明显增多。债券市场正在定价放缓但不是衰退。股票市场看起来更脆弱。

从“金发姑娘”到放缓

- 我们不再处于“金发姑娘”的巅峰

- 股票市场没有为这种环境定价

- 相比之下,债券在这里看起来不错

- 数据显示持续扩张,但就业疲软

- 美联储需要快速采取行动阻止衰退

- 衰退对债券非常有利,对股票不利

最近从服务业获得的乐观数据表明,美国经济远未偏离轨道。但它可能在放缓。问题在于,就在几周前,我们还在谈论“金发姑娘”经济。然而,更广泛地看,这似乎不再那么确定 — 这对债券应该是个好兆头,但对那些不断推动股市创新高的投资者来说却引起了担忧。

事实是,繁荣传播的范围和程度存在显著弱点,这是宏观数据长期掩盖的事实。美国经济的大片区域,尤其是较小的企业和低收入家庭一直在挣扎。而宏观层面的疲软现在表明痛苦已经开始蔓延。繁荣的股市和更高的利息收入只能在一定程度上刺激经济。最终,美联储加息的反刺激效应必须发挥作用。而它们已经开始发挥作用。

我认为这意味着年底可能会有降息。但除非弱点从这里开始增长,否则你可能仍然会希望避免过度暴露于长期债券,长期债券已经在一段时间内定价了增长风险,使它们的收益率远远低于短期债券。即便如此,考虑到收益曲线的位置,债券总体上仍然具有吸引力的价值。另一方面,股票市场也定价过高,需要一个“金发女孩”情景才能获得更多收益。

我们现在在股票市场定价上的位置

在我们深入数据和市场含义之前,让我们看看我们在两个重要标尺上的位置——标普500指数市盈率和国债收益率曲线的倒挂。

当你看看我们随着时间支付给标普500指数每一美元收益的金额时,有两件事变得清晰。一是利率非常重要。你可以看到,由于利率下降,从1982年到2000年,市盈率呈现出长期上升的趋势。在这18年期间有高峰和低谷,但由于未来收益的价值大大增加,由于较低的利率带来的较低机会成本,这一明显趋势是上升的。这种利率因素主导了其他所有因素。

然而,你也可以辨别出市盈率的周期性,市盈率在1989年、1994年和2000年的美联储加息周期中达到峰值。一些随后的高峰更多是由于经济衰退导致的低收益,而不是价格。但即使在2000年互联网泡沫破裂之后,你可以看到一个明显的长期趋势,这个趋势始于金融危机之后一直延续到今天,标普500指数的价格比15或16年前高得多。

总结:目前,我们的市盈率水平接近顶部,除了互联网繁荣时期和最近的2021年封锁交易繁荣期。我们已经度过了2022年美联储加息的抑制阶段,由于当前的经济扩张,市盈率仍处于上升周期。这使股价容易受到经济衰退的影响,即使伴随着利率下降。

收益曲线仍在预测经济衰退

在利率方面,要回溯到沃尔克(Volcker)实施的导致经济崩溃的加息政策,才能看到曲线如此倒挂。仅看过去三十年中3个月期和10年期国债利率之间的差异,我们从未见过曲线如此倒挂。

曲线倒挂表明人们愿意购买长期债券,并接受比短期票据更少的补偿,因为他们相信收益率会随时间下降。从历史上看,由于美联储并不经常能够实现软着陆,这种情况‘预示’了一场经济衰退。因此,考虑到我们目前拥有年代以来最倒挂的收益曲线,要么是对美联储管理商业周期能力的信心增强了,要么是经济衰退最终会到来。

曲线倒挂表明人们愿意购买长期债券,并接受比短期票据更少的补偿,因为他们相信收益率会随时间下降。从历史上看,由于美联储并不经常能够实现软着陆,这种情况‘预示’了一场经济衰退。因此,考虑到我们目前拥有年代以来最倒挂的收益曲线,要么是对美联储管理商业周期能力的信心增强了,要么是经济衰退最终会到来。

总结:债券实际上可能处于获利良好的位置。在上世纪90年代初以及互联网泡沫和大型金融危机之后,收益曲线最终‘解倒挂’了高达400个基点。如果今天发生类似的情况,(国债和非违约公司)债券的收益将是巨大的。

按数字来看

- 4.13% - 如果8月份的就业数据在9月份公布时显示3个月的平均失业率达到这个水平,就意味着经济衰退

我的经济观点大体上是乐观的,但是…

因此,当我们最近公布的经济数据时,它们突显出美国经济在很大程度上倾向于服务业,总体上仍然表现良好。标普全球美国服务业采购经理人指数与预期完全一致,54.8%的受访者认为经济在扩张。而在ISM等价指数中,53.8%超过了51.0%的预期,上个月令人失望的49.4%。我认为从这两个采购经理人指数数据来看,整体上是持续增长的。

但是这里要挑刺的一点是ISM服务业就业数据。它为47.1%,低于预期,而且关键的是低于50%,这表明服务业就业在收缩。

那么,我们如何解释最近非农就业人数的增长呢?当我们在周五公布的数据中看到之前几个月的实质性修订时,我们就会知道。但我认为家庭调查显示了实际的疲软。根据我的计算,过去12个月中,滚动的3个月平均失业率已经从低点上升了0.37个百分点。

由前美联储经济学家克劳迪娅·萨姆(Claudia Sahm)制定的Sahm规则,她现在也为彭博撰写观点,规定只需0.5个百分点,经济就会陷入衰退。我认为秋季将是关键的原因之一是,如果平均失业率上升超过0.2%,我们可能在8月份达到Sahm规则的水平。因此,一个放缓的经济给了美联储降息的空间,而一个明显的衰退之间的差距实际上非常小。

我认为我们可以避免经济衰退,不管价值是多少。但是财政曲线的倒挂告诉你,联邦储备系统需要做一些花巧的工作才能做到。

这个秋天不仅仅是一个选举故事

所以当美国劳动节周末结束后,预计会有激烈的情况。经济和联邦储备系统的辩论不仅会受到高度政治化的影响,而且美国选举将会非常具有争议性和极端化,一直持续到最后一刻。但是联邦储备系统可能只有很短的时间窗口来防止经济衰退,因为其政策有一定的滞后性。11月的降息已经完全定价,但9月的降息还没有。如果就业数据进一步恶化 — 包括我们即将看到的过去修订数据 — 预计价格会有所改善,9月将成为降息的明确选项。

如果就业数据进一步恶化到衰退区域,而联邦储备系统直到11月才降息,我认为我们将会陷入经济衰退,就像收益曲线所预测的那样。这对债券非常有利,因为联邦储备系统将会迟来地并且积极地降息。考虑到3个月和10年期间之间的100个基点倒挂,你不会在曲线的长端看到最大的影响。主要会在2到5年的时间范围内发生,经济衰退和复苏将在这段时间内发生。这里债券收益率的下降应该更大(除了国债券之外),但也有能力长期锁定收入。

如果联邦储备系统足够早地采取行动来应对经济疲软,就像他们在1990年代中期所做的那样,那么看到类似于1990年代末的情况也并非不可想象 — 对于债券和股票市场。这次财政曲线可能会保持倒挂,投资者只需获得债券收益率,就像他们所说的“剪下利息”。但是目前以23倍收益率交易的股票可能会上涨。在2000年,它们的最高收益率为30倍。

现在,我们正在谈论未知因素。但到秋天,放缓程度和美联储的反应将更加明显。这是另一个坐等并等待数据在夏季发展的理由,本周五的数据可能是我们在秋季之前得到的最好的预示。

我关注的事情

这里有个快速问题,因为我提到了即将到来的美国总统选举,将于今年11月举行。我在考虑在那之前的下一个重要国家选举,即英国的选举。选举可能导致资产价格大幅下跌,就像本周墨西哥和印度所证明的那样。您认为7月4日的英国投票对金融市场会有多大影响?是否有任何结果会提振英镑,帮助该国避免巨额债务后遗症?在最新的MLIV Pulse调查中分享您的观点。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻报道,并从独家订阅者专享的专家分析中获益。英伟达公司的连续三天,市值4300亿美元的抛售让交易员开始寻找技术分析线索,以确定底部可能在哪里。

股价自上周短暂超过微软公司以来已下跌13%,成为全球市值最高公司。这推动了英伟达股票进入技术性修正——即股价自最近高点下跌10%或更多——自4月以来首次。周二,股价预计会延续下跌,盘前交易中最多下跌2.4%。