CLO拥有太多资金,而且正在物尽其用 - 彭博社

Farah Elbahrawy

投资者们押注未来几个月美国股市将进一步上涨的预期将会感到失望,根据摩根大通(JPMorgan Chase & Co.)的策略师们。而摩根士丹利(Morgan Stanley)的同行则持不同看法。

这些不同的展望表明,关于股市创纪录的涨势是否能够持续下去存在越来越多的不确定性,尽管标普500指数在过去七个月中有六个月取得了涨幅,尽管利率保持在数十年来的高位。股市涨势如此强劲,以至于策略师们无法跟上他们的预测,各种基准指数自去年十月以来每次回调都得以恢复。

“我们认为市场在夏季上涨空间受到限制,原因是市场对通货紧缩的共识与同时对无着陆和盈利加速的信念之间存在不一致,”摩根大通的策略师团队在一份致客户的备忘录中写道,该团队由米斯拉夫·马泰卡(Mislav Matejka)领导。

与此同时,摩根士丹利的迈克尔·威尔逊(Michael Wilson)表示,他的多头情形目前仍在进行中。不断增长的政府债务将继续推动支出并在短期内推高资产价格,包括股票,只要债券市场不发出任何紧张信号。

在摩根士丹利的威尔逊放弃他的悲观展望之后,摩根大通的策略师们现在是华尔街上最著名的空头。马泰卡的同事马尔科·科拉诺维奇(Marko Kolanovic)已经承认他们的悲观观点已经影响了摩根大通的模型组合配置。

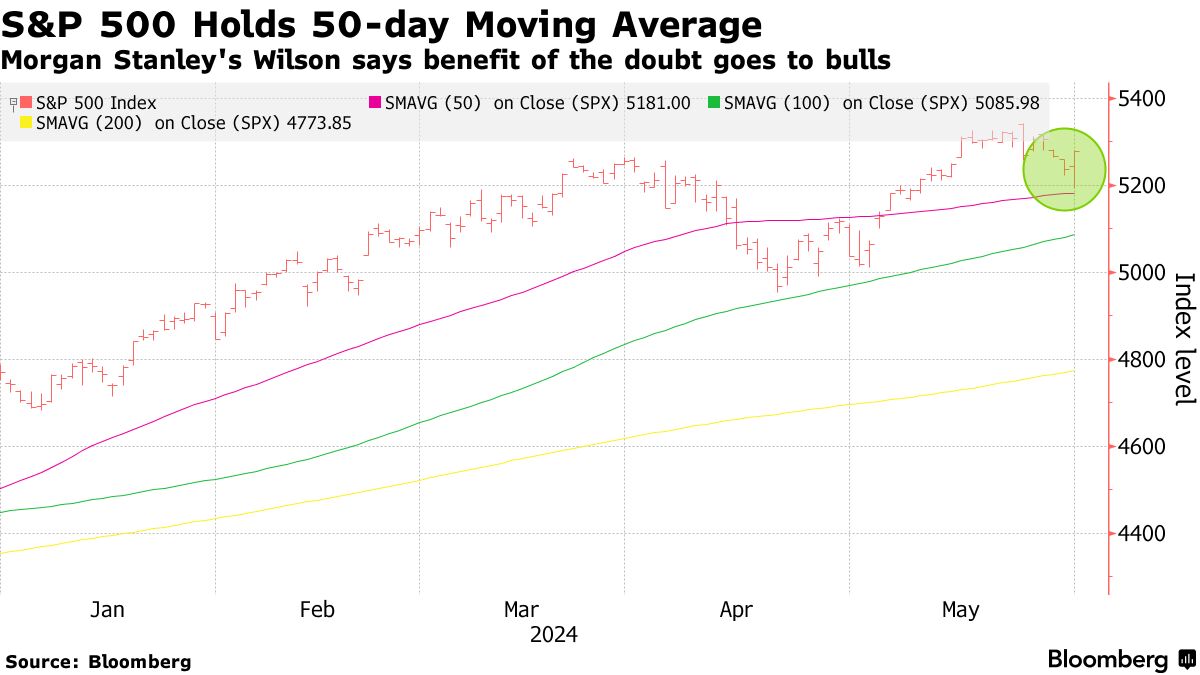

标普500指数在周五的尾盘上涨,当时该指数保持在其50日移动平均线上,这是一个积极的信号,威尔逊表示。

标普500指数在周五的尾盘上涨,当时该指数保持在其50日移动平均线上,这是一个积极的信号,威尔逊表示。

“考虑到反弹,短期内应该偏向多头,但我们不会感到意外,如果这种情绪在6月份来回波动,因为数据可能仍然是褒贬不一的,”他说。

尽管如此,威尔逊的团队建议不要追逐所谓基本面不佳的低质量股票的短期收益。他对从科技股向这些公司、以及消费周期股和小盘股的全面轮换持怀疑态度,认为较大的公司在未来几个月内提供了更具吸引力的风险回报前景。

尽管如此,摩根大通的马特加认为下半年小盘股会出现反弹,但在欧洲而非美国更为明显。

“欧洲预计将开始实施政策削减,国内活动势头可能更好,”他说。“我们认为对于美国来说,这些催化剂并不那么明显。”

1.3万亿美元的抵押贷款证券化市场即将成为自身成功的受害者,因为管理人员无法快速创建债券以满足需求,且购买的选择日益有限。

随着借贷成本上升,收购交易放缓继续剥夺了杠杆贷款的放贷人,这是该行业建立在其上的。根据彭博社编制的数据,今年迄今已宣布和完成的并购交易约为3110亿美元,比两年前利率开始上升时的水平低了大约1万亿美元。