选项波动率在央行利率决定前升温 - 彭博社

Vassilis Karamanis, Carly Wanna

在接下来的几周中,有三次央行利率决定即将到来,期权交易员们正在押注在夏季低迷到来之前会有最后一次波动。

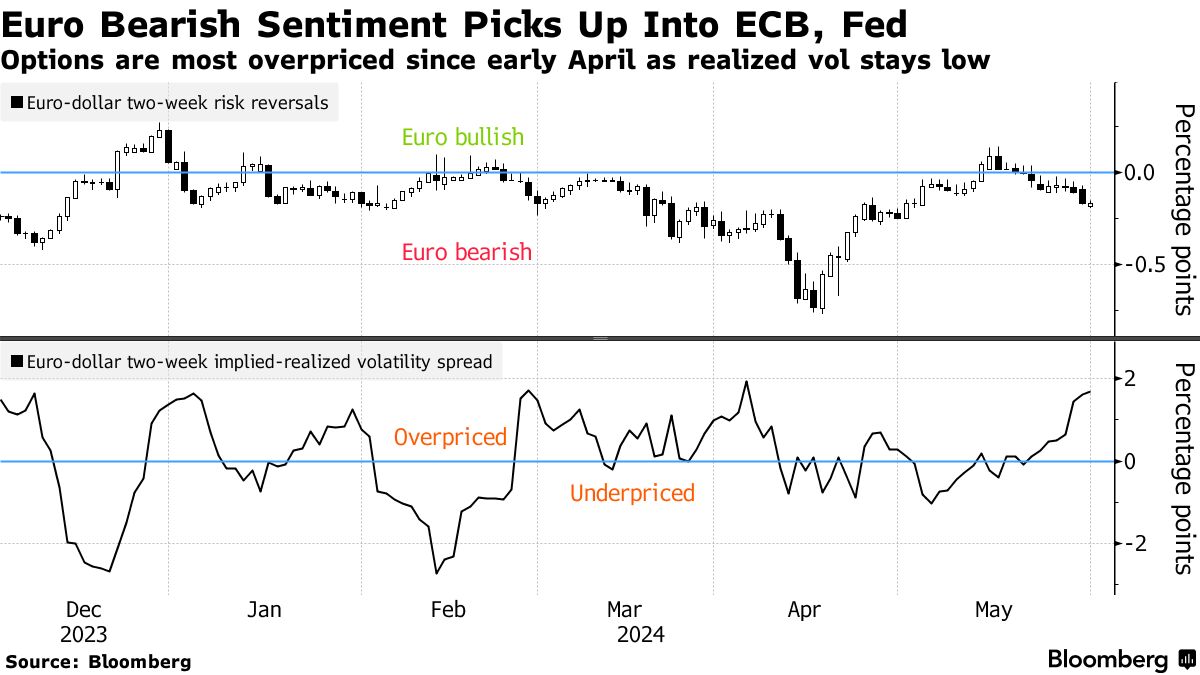

在货币方面,风险逆转显示,进入6月6日欧洲央行和6月12日美联储政策决定之前的四周,期权交易员对欧元最为悲观。两周隐含波动率升至近一个月来的最高水平,而随着实现波动率在周三跌至两个多月低点,期权现在被高估了,这是自4月初以来最高的。

对于美元/日元的低三角前端敞口需求增加,两周10三角蝶式期权(现在包括6月14日日本央行会议)上涨至3周来的最高水平。

对于美元/日元的低三角前端敞口需求增加,两周10三角蝶式期权(现在包括6月14日日本央行会议)上涨至3周来的最高水平。

预计欧洲央行本周将降息,尽管持续高通胀数据使进一步行动更加不确定。预计美联储将维持利率不变,交易员们将关注鲍威尔主席的讲话,以获取未来降息的线索。

彭博智库首席全球衍生品策略师坦维尔·桑杜表示:“这是一种不同类型的宽松周期。欧洲央行已经确定了6月份的降息,但在那之后将高度依赖数据。美联储政策路径的尾部已经收窄。如果市场在关键数据发布之间保持区间波动,那么波动性可能会下降。”

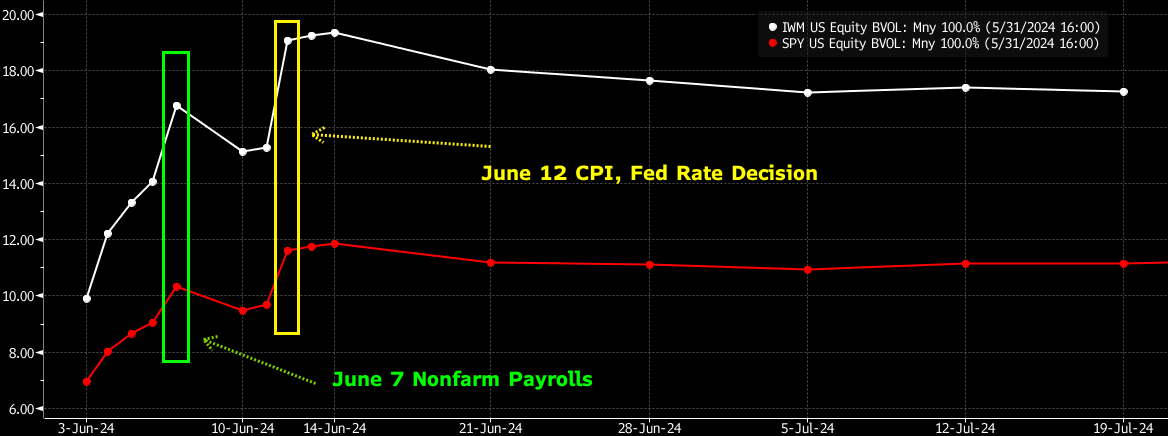

美国股票期权交易员已经在为一系列事件定价更高的隐含波动性,从6月7日的就业报告到6月12日,届时将会有备受期待的通胀数据公布以及美联储对利率的决定。后者可能影响较小,市场普遍预计央行家们将维持借贷成本稳定,而在此之后的30年期债券拍卖也可能推动市场。周末时的欧洲斯托克50波动率曲线也显示出在6月6日左右有一点小波动。

跟踪 iShares Russell 2000 ETF(股票代码 IWM)的期权显示,由于小市值股票对债券收益率变动的敏感性,预计波动幅度尤为明显,Susquehanna International Group 的衍生品策略联席主管 Chris Murphy 表示。

7 月期权的需求主要集中在预期 10 年期收益率下降至约 4.32%,而廉价的 6 月 SOFR 看跌期权备受青睐,作为对 6 月 12 日美联储鹰派立场的对冲。

7 月期权的需求主要集中在预期 10 年期收益率下降至约 4.32%,而廉价的 6 月 SOFR 看跌期权备受青睐,作为对 6 月 12 日美联储鹰派立场的对冲。

| 彭博智库更多内容: |

|---|

| * 利率波动为美国大选定价了较高的事件风险 * 美元-利率波动可能会因技术性崩溃而进一步下降 |

本故事是在彭博自动化的协助下制作的

美国最大的银行并未等待本周的压力测试来表达对其资本水平的乐观看法。

头六大银行在第一季度回购了超过 140 亿美元的股票,较去年下半年微弱的步伐增长了 73%。这些银行在面对新的资本规则提案时放缓了回购速度,但最近几个月的所有迹象都指向这些规则将被淡化。