中央银行最新动态:世界利率路径预计将出现分歧,欧洲央行首次降息 - 彭博社

Craig Stirling

欧洲央行(ECB)总部位于德国法兰克福。

欧洲央行(ECB)总部位于德国法兰克福。

摄影师:Alex Kraus/Bloomberg随着本周期首次降息,欧洲央行可能会为欧元走弱打开大门,从而使该地区与美国走上不同的政策道路。

## 为什么中央银行政策分歧可能不是问题

## 为什么中央银行政策分歧可能不是问题

8:28

几乎可以肯定会进行四分之一点的降息,官员们最终将接受大西洋两岸借贷成本差异的扩大,他们已经讨论了数月的相关影响。

由克里斯汀·拉加德(Christine Lagarde)主持的欧洲央行政策制定者们坚称,他们乐于与美联储开辟不同的道路,即使这可能导致货币走弱,从而引发通货膨胀。

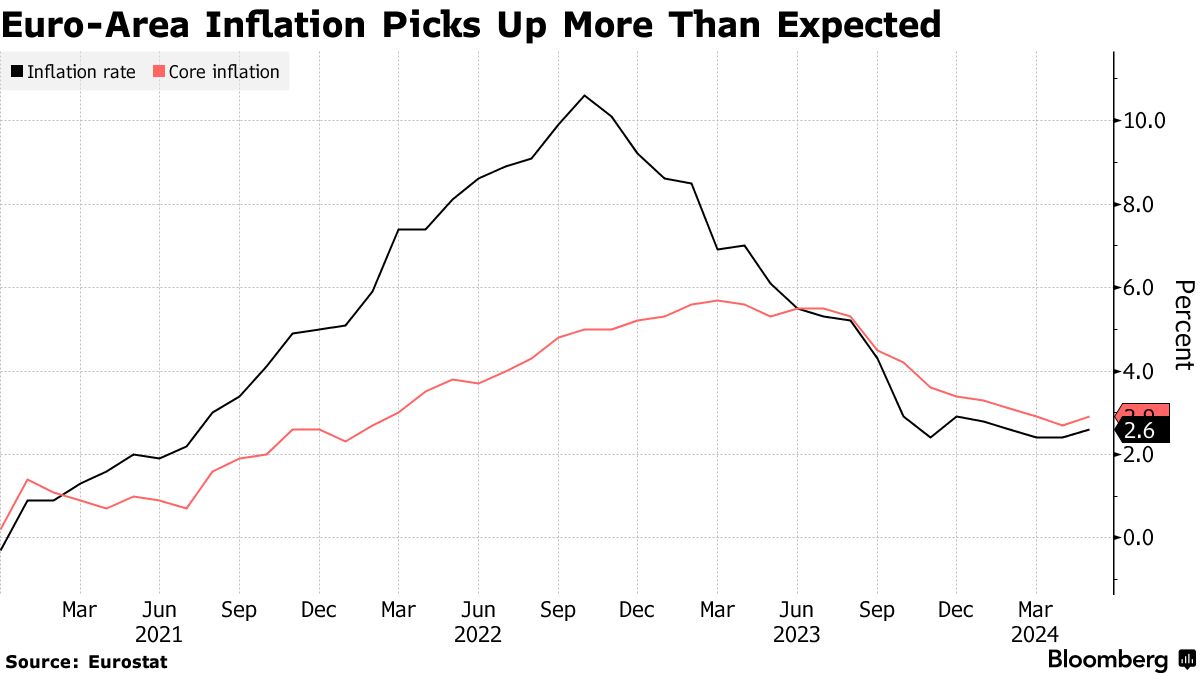

官员们对可能进一步放宽政策的容忍度很可能在他们对进一步可能的宽松措施进行辩论时占据主导地位,尤其是在最近的报告暗示消费者价格压力仍然存在之后。最近的数据显示,五月份基础通胀指标意外地出现了一年来的首次上涨。

官员们对可能进一步放宽政策的容忍度很可能在他们对进一步可能的宽松措施进行辩论时占据主导地位,尤其是在最近的报告暗示消费者价格压力仍然存在之后。最近的数据显示,五月份基础通胀指标意外地出现了一年来的首次上涨。

欧洲央行已经看到政策前景分歧已经开始影响全球市场。由于市场认为英格兰银行将落后于欧洲央行降息,欧元兑英镑汇率已经跌至近两年来的最低水平。

彭博经济学说:

“彭博经济学预测6月将会降息25个基点,之后在7月暂停一次,接着在9月、10月和12月会有同样规模的进一步降息。”

—有关完整分析,请点击 这里

意大利央行行长法比奥·帕内塔在周五承认,降低借贷成本存在货币风险,但他补充说,美国的紧缩政策也可能伤害全球需求,从而抑制欧元区的通胀。

他的奥地利同事罗伯特·霍尔兹曼最近发出更加不祥的警告,承认“美联储和美元在房间里就像是一只大猩猩”。”

周四的决定将包括季度预测,人们将仔细研究其中是否透露了未来的政策意图,拉加德的新闻发布会也将受到关注。目前货币市场预计今年总共将有两次降息,第三次的可能性很小。

本周各国央行利率决定

来源:彭博

注:映射数据显示不同央行的利率决定时间表

丹麦央行可能会跟随欧洲央行的举措,在欧元区结果公布几小时后进行自己的四分之一点降息。

在其他地方,美国的就业数据以及加拿大对可能降息的悬念决定将成为下周的亮点。

点击这里 查看过去一周发生了什么,以下是我们对全球经济即将发生的事情的总结。

美国和加拿大

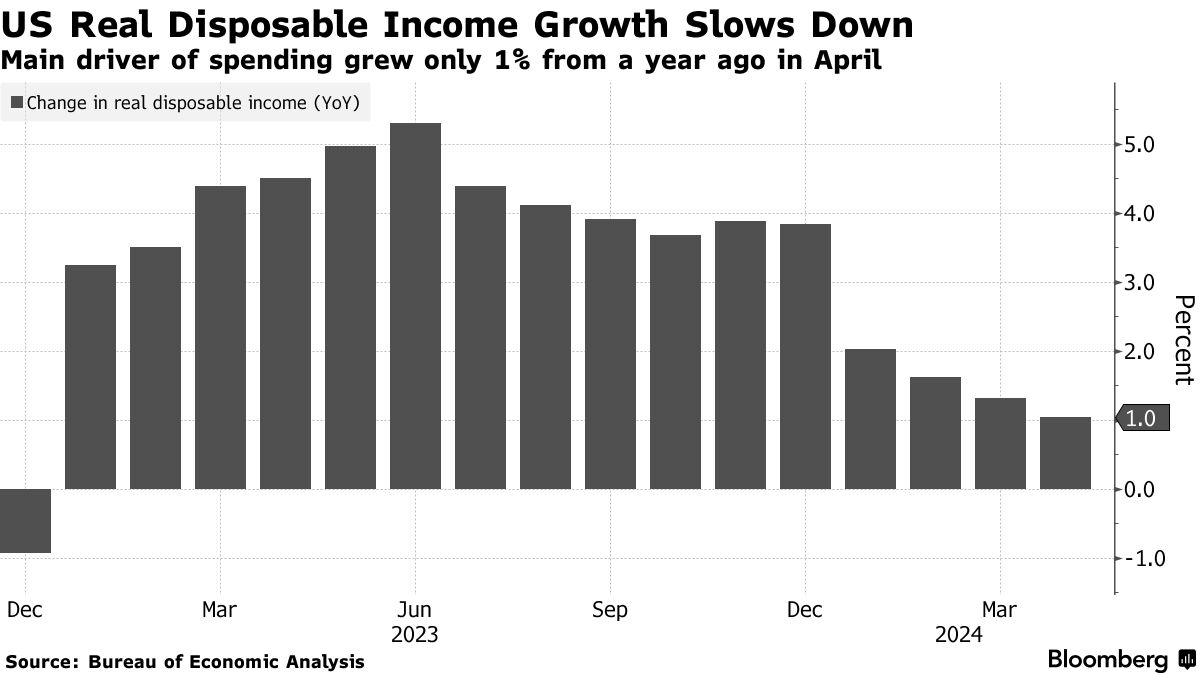

在新鲜的美国通胀和支出数据出炉后,预计周五的政府就业报告将显示五月份就业增长稳定。彭博调查的中位预测呼吁就业增加19万,比上个月略有加速。

这将导致最近三个月的平均就业增长放缓,进一步证明劳动力需求正在减弱。根据另一份家庭调查的失业率预测,失业率预计将保持在3.9%。

预计平均小时工资将比2023年五月上涨3.9%,与上个月的年度增幅相匹配。虽然工资增长保持在三年低点,但工人的工资增长仍然比疫情前更强劲。

阅读更多: 美国消费支出的关键引擎同时失去动力

阅读更多: 美国消费支出的关键引擎同时失去动力

劳工部还将于周二发布三月份的职位空缺数据,经济学家预计将有近840万个空缺 —— 稍低于上个月。随着雇主更容易填补职位,空缺继续减少,就业市场变得更加平衡。

除了政府数据外,供应管理协会将分别于周一和周三发布其五月份对制造商和服务提供商的调查结果。

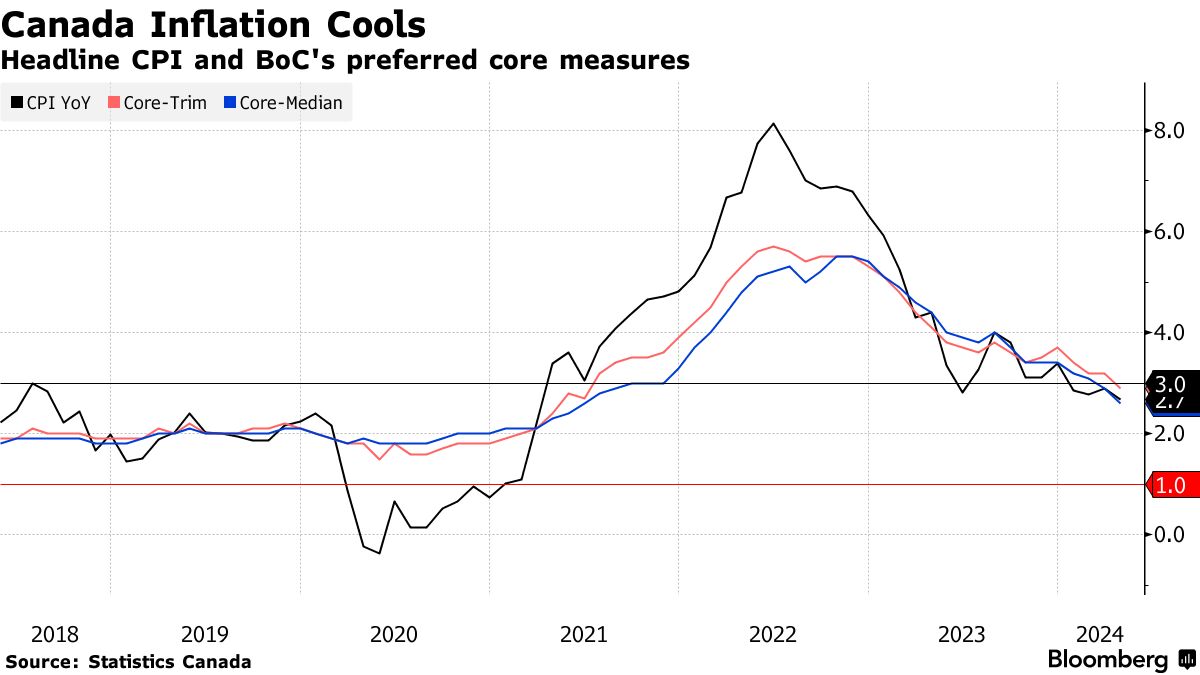

朝北看,加拿大银行很快就有可能开始降息周期。该国已经连续看到四份通缩报告,上周五的一份报告显示经济增长也比预期慢。

经济学家和交易员普遍预计中央银行将在周三将其关键政策利率下调25个基点。然而,对于谨慎的行长蒂夫·麦克莱姆和他的决策者们将如何回应仍存在一些不确定性。

经济学家和交易员普遍预计中央银行将在周三将其关键政策利率下调25个基点。然而,对于谨慎的行长蒂夫·麦克莱姆和他的决策者们将如何回应仍存在一些不确定性。

鉴于家庭消费仍然强劲,上个月的就业增长超过预期,他们可能会等待更多数据,并在7月24日的会议上开始降息周期。

- 欲了解更多,请阅读彭博经济学的完整美国周报

亚洲

周一,亚洲将迎来一系列采购经理人指数。

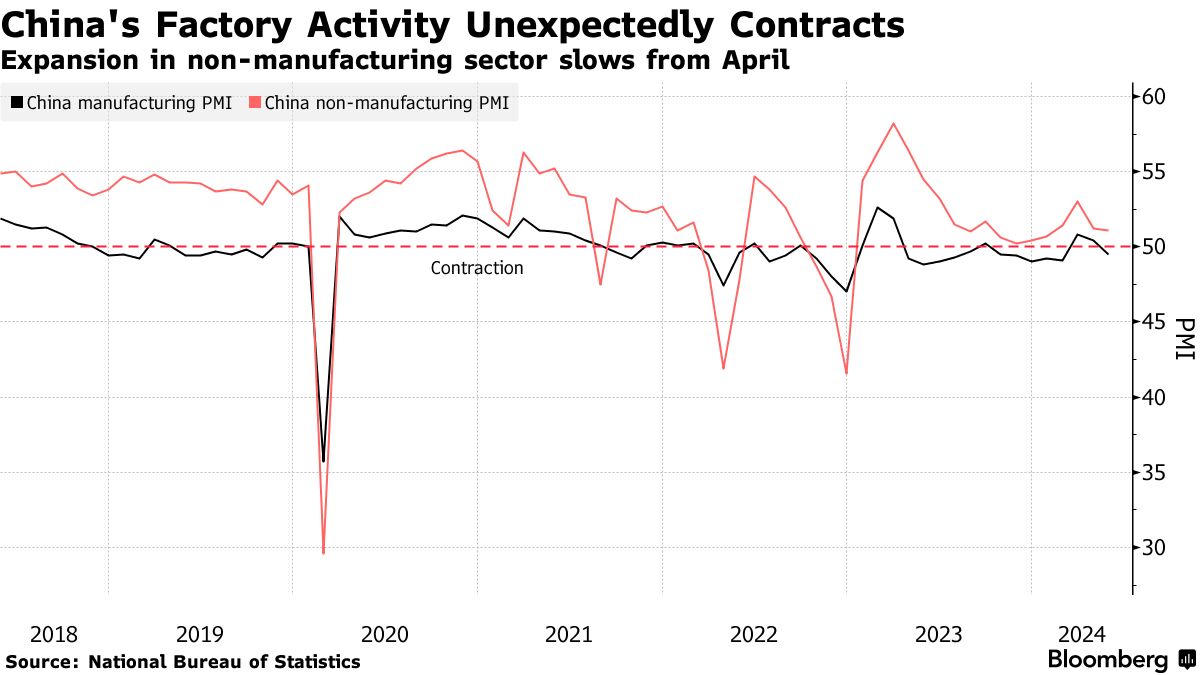

中国财新制造业采购经理人指数可能显示中小企业的活动继续保持良好,预计该指数在5月份将略微上升,标志着连续第七个月超过50的繁荣或衰退阈值。服务业读数也有望略微上升。

印度尼西亚、韩国、菲律宾、台湾和越南将在同一天发布采购经理人指数。

印度尼西亚、韩国、菲律宾、台湾和越南将在同一天发布采购经理人指数。

预计周三的数据将显示澳大利亚经济在第一季度与上一季度相比略微增长,这将是第十个连续扩张季度。

周三之前的出口和库存数据将为经济学家提供参考材料,以微调其国内生产总值估计。

在日本,企业利润和资本支出数据将为第一季度GDP的修订提供指引。

印度尼西亚的头条通胀可能在五月有所放缓。韩国、泰国、台湾和菲律宾的消费者物价增长统计数据也将公布。

日本的实际工资可能连续第25个月下降,这可能是日本央行政策委员中村豊明在周四发言时的一个话题。

在其他央行方面,印度储备银行预计在政策委员会周五会议上将基准回购利率维持在6.5%不变,这是第八次连续会议,因为比平时更炎热的天气推迟了市场对降息的预期。

本周以中国五月出口结束。

- 欲了解更多,请阅读彭博经济学的完整亚洲周报

欧洲、中东、非洲

尽管欧洲央行将成为焦点,但整个周内还将发布一系列工业数据。

意大利和西班牙五月份的工厂采购经理人指数将于周一发布,而法国、西班牙和德国四月份的生产数据将从周三开始发布,这将为第二季度初经济状况提供线索。德国的工厂订单和贸易统计数据也将公布。

周五,欧洲央行将发布工资指标,这是官员们用来评估通胀风险的关键指标。

英国央行政策制定者将在7月4日英国大选前自我设定安静期。无论哪个政党赢得选举,都将面临巨大的债务后遗症,严重限制了领先的工党或执政的保守党在任职期间的行动。

转向南方,土耳其官员希望周一公布的五月通胀数据将标志着峰值,并且随后由于积极的货币紧缩政策,价格增长将迅速放缓。彭博社调查的分析师预计,五月份的通胀率将达到近75%,高于一个月前的69.8%。

- 更多信息,请阅读彭博经济学的EMEA周报

该地区其他中央银行决策安排包括:

- 周二,乌干达官员计划连续第三次上调利率,以支持受到资金紧缩压力的先令,因为世界银行因反LGBTQ立法而停止新融资。

- 一天后,邻国肯尼亚计划维持其关键利率不变,以支撑其货币并监测近期洪水对食品价格的影响。

- 同样在周三,波兰货币政策委员会可能会将其基准利率保持在5.75%不变。

- 周五,少数经济学家预测俄罗斯央行将加息,但结果可能是一个悬而未决的事情,官员们可能选择在今年首次加息。

拉丁美洲

墨西哥发布全月和双周通胀报告,目前均略高于中央银行的预测。虽然在墨西哥央行6月27日的下次会议上降息一个季度点是共识,但并非板上钉钉。

墨西哥五月通胀可能连续第三个月加速

早期预测也显示,年度核心数据可能连续第16个月放缓

来源:国家统计局、中央银行、Citibanamex、彭博

智利经济在第一季度急剧加速,分析师们预计,本周公布的4月GDP代理数据将显示第二季度也有一个强劲的开局。

另一方面,预计消费者价格在短期内将有所上涨,本周公布的五月数据可能从四月的4%上升到略高于容忍范围。

巴西观察人士将密切关注央行每周发布的焦点市场报告,过去一个月,2024年至2026年的通胀预期逐渐高于3%的目标。

预计2024年第一季度巴西GDP将反弹

经济学家们看到在2023年第三季度、第四季度没有季度增长之后,第一季度将有扩张。

来源:国家统计局、中央银行、彭博社

注:2024年第一季度数据= BN中位数估计

央行行长罗伯托·坎普斯·内托在五月指出,通胀预期急剧上升。

更积极的是,巴西第一季度的产出数据几乎可以肯定将显示拉丁美洲最大经济体在2023年下半年停滞后出现反弹。

- 欲了解更多,请阅读彭博经济学的拉丁美洲全面展望

中国的工厂活动在六月连续第二个月收缩,表明北京押注的推动经济的领域存在疲软迹象。

国家统计局表示,官方制造业采购经理指数为49.5,与五月相同,并与彭博调查中经济学家的预测一致。任何高于50的数字都表示扩张。