铜交易商获得喘息之机,因为历史性的纽约挤压现象有所缓解-彭博社

Mark Burton, Jack Farchy

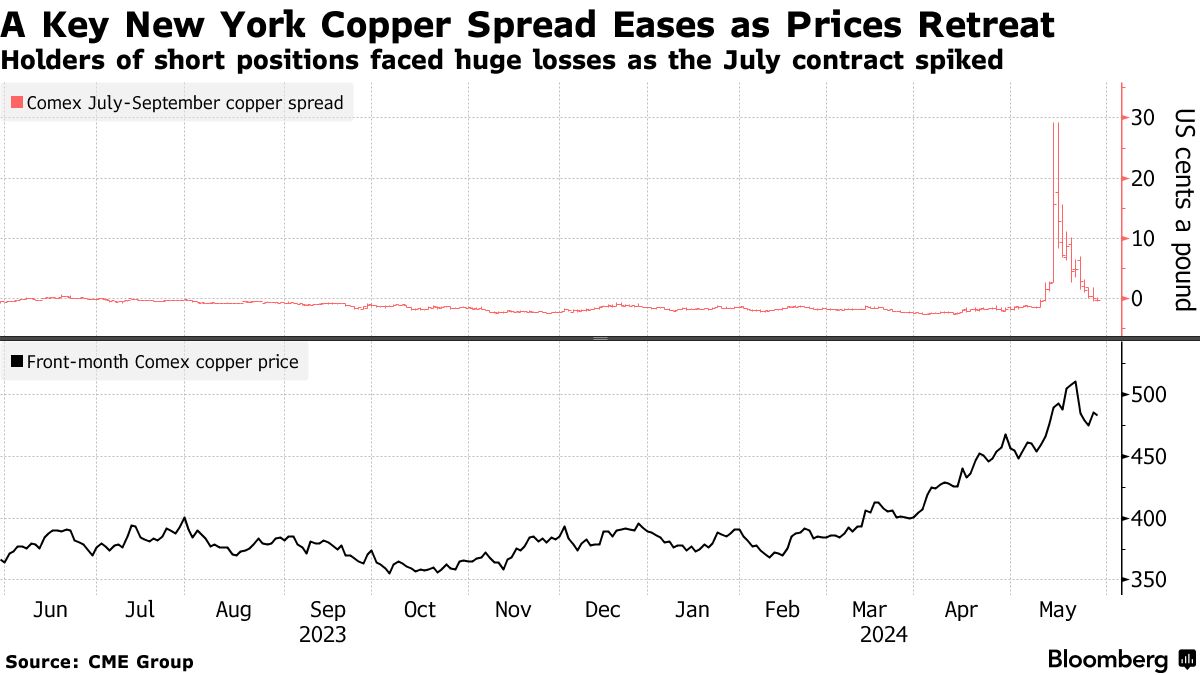

纽约铜期货的历史性挤压即将结束,关键价格差的放缓为本月早些时候面临空头头寸不断扩大的交易员减轻了压力。

芝加哥商品交易所(CME Group)Comex交易所的7月交割合同周三以较9月期货的窄幅折价交易,回到动荡开始前的水平。这一价差在5月中旬激增至创纪录的溢价,给金融投资者和实物铜交易商带来了巨额的按市值计算的损失,他们预期Comex价格会相对于其他全球价格基准下跌。

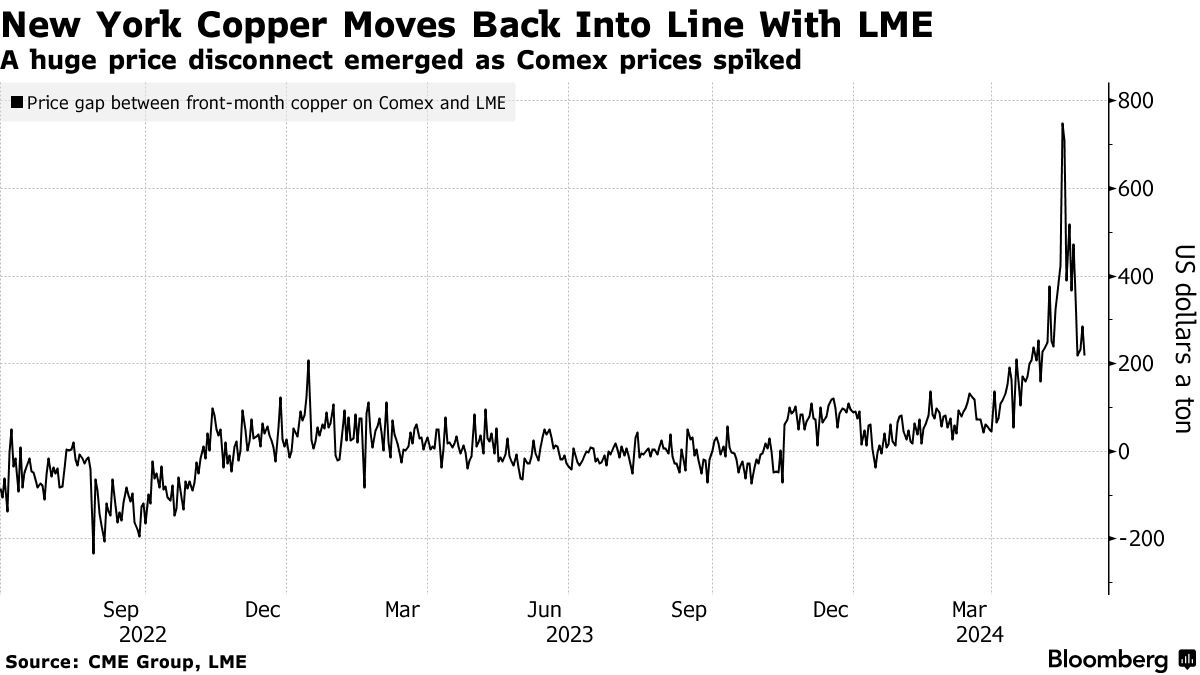

纽约的初始上涨为交易员提供了通过在伦敦和上海购买相对便宜的合同,同时在Comex上卖出铜来获利的机会。通常情况下,这种活动会使各交易所的价格重新回到正常水平,但这一次,随着看涨投资者纷纷涌入Comex合同,价格脱钩的情况变得更加严重。

实物交易商仍然可以通过将金属运往美国来平仓7月合同的空头头寸而获利,并迅速展开了全球范围内寻找少数几种可交付至Comex的铜牌的行动。但他们的努力受到了供应约束和物流瓶颈的阻碍。

实物交易商仍然可以通过将金属运往美国来平仓7月合同的空头头寸而获利,并迅速展开了全球范围内寻找少数几种可交付至Comex的铜牌的行动。但他们的努力受到了供应约束和物流瓶颈的阻碍。

与此同时,没有交付金属手段的金融交易员被留在了交易另一方的多头的怜悯之下。投资者最近几周一直涌入纽约铜市场,价格飙升使他们通过将七月合同卖回给空头持有者并购买更便宜的后期期货来快速获利。

面临巨额保证金追加,交易员可以选择坚持他们的空头头寸,希望价格会随着多头开始套现而下跌,或者提前支付并以亏损平仓。

现在七月合同的交易价格低于期货,力量平衡已经转移,空头可以将头寸滚动到以后的月份而不受损失。然而,即使七月至九月的价差有所缓解,一些分析师仍然看到未来全球短缺材料化可能导致进一步价格暴涨的风险。

“展望未来,由于铜市场的盈余不太可能很快出现,我们预计各地区价格波动会更加频繁和剧烈,”美国银行公司分析师迈克尔·维德默(Michael Widmer)在一份报告中表示。“由于实物市场仍然紧张,进一步的挤压可能是可能的,因此芝加哥商品交易所可能还没有脱离困境。”

“展望未来,由于铜市场的盈余不太可能很快出现,我们预计各地区价格波动会更加频繁和剧烈,”美国银行公司分析师迈克尔·维德默(Michael Widmer)在一份报告中表示。“由于实物市场仍然紧张,进一步的挤压可能是可能的,因此芝加哥商品交易所可能还没有脱离困境。”

价差的解开与纽约、伦敦和上海铜价的普遍下跌相吻合。在挤压之后,这三个市场的价格都飙升到了纪录高位,但随着多头获利和对现货需求疲弱状况的警告加剧,价格已经开始回落。

铜在伦敦金属交易所以每吨10,448.50美元的价格下跌了0.5%,当地时间下午3:30,比5月20日创下的历史最高点下跌了约6%。今年价格仍上涨约22%。7月的Comex合同以每磅4.7835美元交易,略低于9月期货价格。

法国总统埃马纽埃尔·马克龙的中间派联盟和左翼新人民阵线正在权衡是否撤回候选人参加周日的立法选举第二轮,以阻止上升中的极右势力上台。

玛琳·勒庞的国民阵线及其盟友在周日的第一轮投票中占据主导地位,根据内政部的数据,他们获得了33.2%的选票。新人民阵线获得28%,马克龙的联盟获得20.8%。