奇数手数简报:三个C有所发生-彭博

Tracy Alloway, Joe Weisenthal

高峰和低谷。

高峰和低谷。

摄影师:大卫·保罗·莫里斯/彭博社 一位顾客走过加利福尼亚州罗克林的特斯拉经销商。

一位顾客走过加利福尼亚州罗克林的特斯拉经销商。

摄影师:大卫·保罗·莫里斯/彭博社 你好,欢迎来到每周的Odd Lots通讯,Joe Weisenthal和Tracy Alloway将为您带来他们对市场、金融和经济中最有趣发展的看法。

如果你喜欢和我们聊天,请查看Odd Lots Discord,在那里你可以随时和我们以及其他听众交流。当然,如果你不熟悉Odd Lots播客但不知何故正在阅读Odd Lots通讯,这里有一个订阅链接!

Tracy正在关注的内容

别看现在,但信贷的三个“C” — 公司、消费者和商业 — 正发生一些有趣的事情。

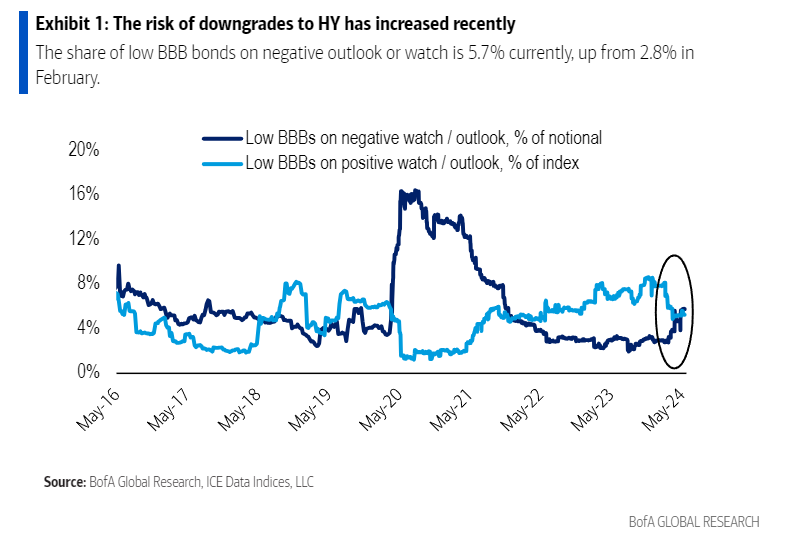

- 首先,**最近公司债券市场发生了一些变化。**最大的故事是新债券的销售激增,超低信贷利差和弹性的公司资产负债表。这导致2023年有数十亿美元的债券被评级机构升级,但2024年可能会有不同的故事。 投资级评级中最低级别的BBB评级债券最近首次超过了处于观望下调状态的债务比例,这是自2020年初以来的首次,根据美国银行的数据。这让人们开始怀疑信贷中的好时光是否即将结束。

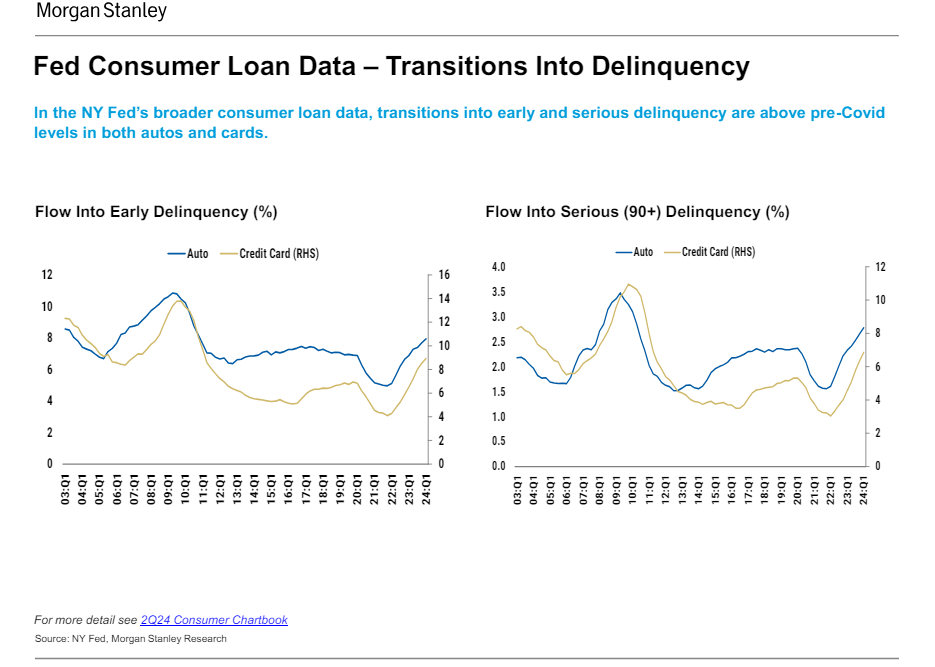

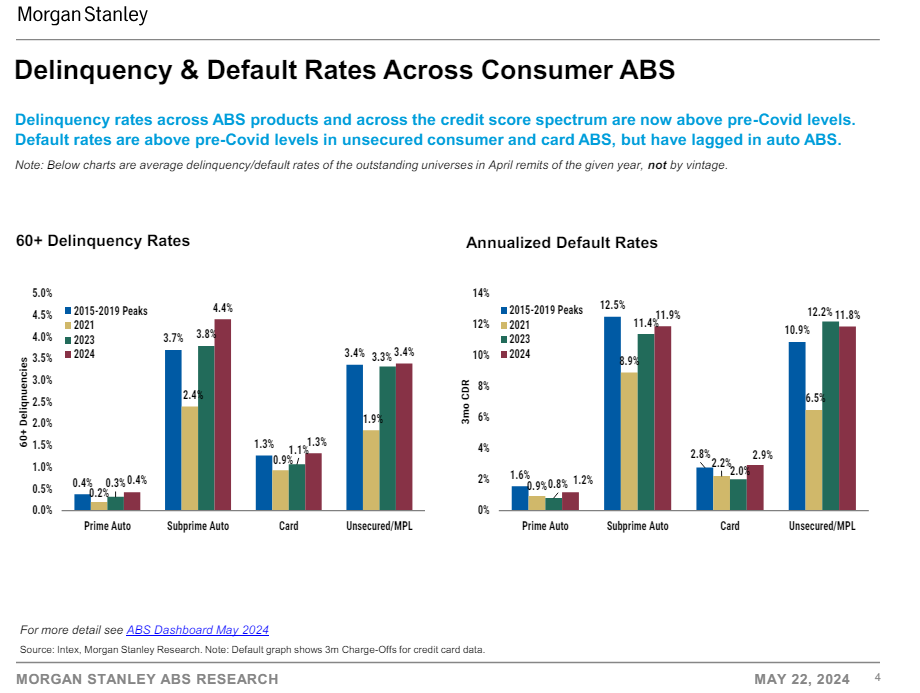

来源:美国银行* 其次,**消费信贷拖欠率有所上升,**根据摩根士丹利的数据,像汽车贷款和信用卡贷款等方面拖欠付款的人数现在已经超过了2019年的水平。尽管这还没有导致资产支持证券出现实质性损失(部分原因是由于更高的贷款标准),但这已经引发了关于美国消费者前景的一波评论。

来源:美国银行* 其次,**消费信贷拖欠率有所上升,**根据摩根士丹利的数据,像汽车贷款和信用卡贷款等方面拖欠付款的人数现在已经超过了2019年的水平。尽管这还没有导致资产支持证券出现实质性损失(部分原因是由于更高的贷款标准),但这已经引发了关于美国消费者前景的一波评论。  来源:摩根士丹利 现在的问题是我们是否正在接近拖欠的顶峰,还是正在看到这个领域的压力开始出现。根据摩根士丹利策略师(以及频繁Odd Lots节目嘉宾)吉姆·伊根的说法,消费者违约的速度正在放缓,但他们摆脱拖欠或违约的速度也在减缓。

来源:摩根士丹利 现在的问题是我们是否正在接近拖欠的顶峰,还是正在看到这个领域的压力开始出现。根据摩根士丹利策略师(以及频繁Odd Lots节目嘉宾)吉姆·伊根的说法,消费者违约的速度正在放缓,但他们摆脱拖欠或违约的速度也在减缓。

来源:摩根士丹利

来源:摩根士丹利

- 最后,商业抵押债券的损失最近达到了风险最高评级部分,导致商业抵押债券中AAA部分自金融危机以来首次受到打击。现在,这笔交易存在一些特殊情况。首先,它是由一处物业支持的——1740百老汇——这类债券的多样性要远远低于将许多不同建筑物汇集在一起的债券。 这意味着如果支持贷款的物业陷入困境,它们就会特别脆弱。而1740百老汇,有趣的是,似乎一直没有赚到太多钱。(贷款的服务商也以一种非常特殊的方式分配了那笔钱,但我会让其他人来讨论)。“这些损失可能表明商业房地产市场正在触底,”一位行业分析师如此评论。

所以,如果你考虑一下近年来使美国经济保持活力的因素,那么谚语中的强劲消费者和美国信贷市场出人意料的韧性肯定是其中之一。与此同时,商业房地产中的“延期和假装”动态为该行业赢得了宝贵的时间。正如我们有时在这里所说的那样,尽管通过更高的基准利率,货币价格已经上涨,但其供应仍然相当充裕。到目前为止,大多数公司和办公楼都能够进行再融资,消费者也基本上能够继续消费。

这一时刻有趣的地方在于,有很多评论表明,这可能是拖欠和贷款损失率的最糟糕时刻。但也有很多分析表明,这可能只是开始。峰值和谷底仍然难以确定,就像利率的长期和可变的滞后效应一样。以下是Joe的更多观点!

Joe正在关注的内容

二月份我问了一个问题:当降息开始时,谁真的在乎?嗯,也许这是一个愚蠢的问题。因为显然很多人似乎关心第一次降息何时发生。

当然,有些人想知道下一步是否会降息。也许会加息?随着每一个数据点或一滴联邦储备发言,人们都在调整他们的猜测。九月被视为一个可能性。七月在克里斯托弗·沃勒本周的讲话后似乎不太可能,他表示需要更多月份的数据才能得出结论,即通货膨胀是否真的回归到趋势。

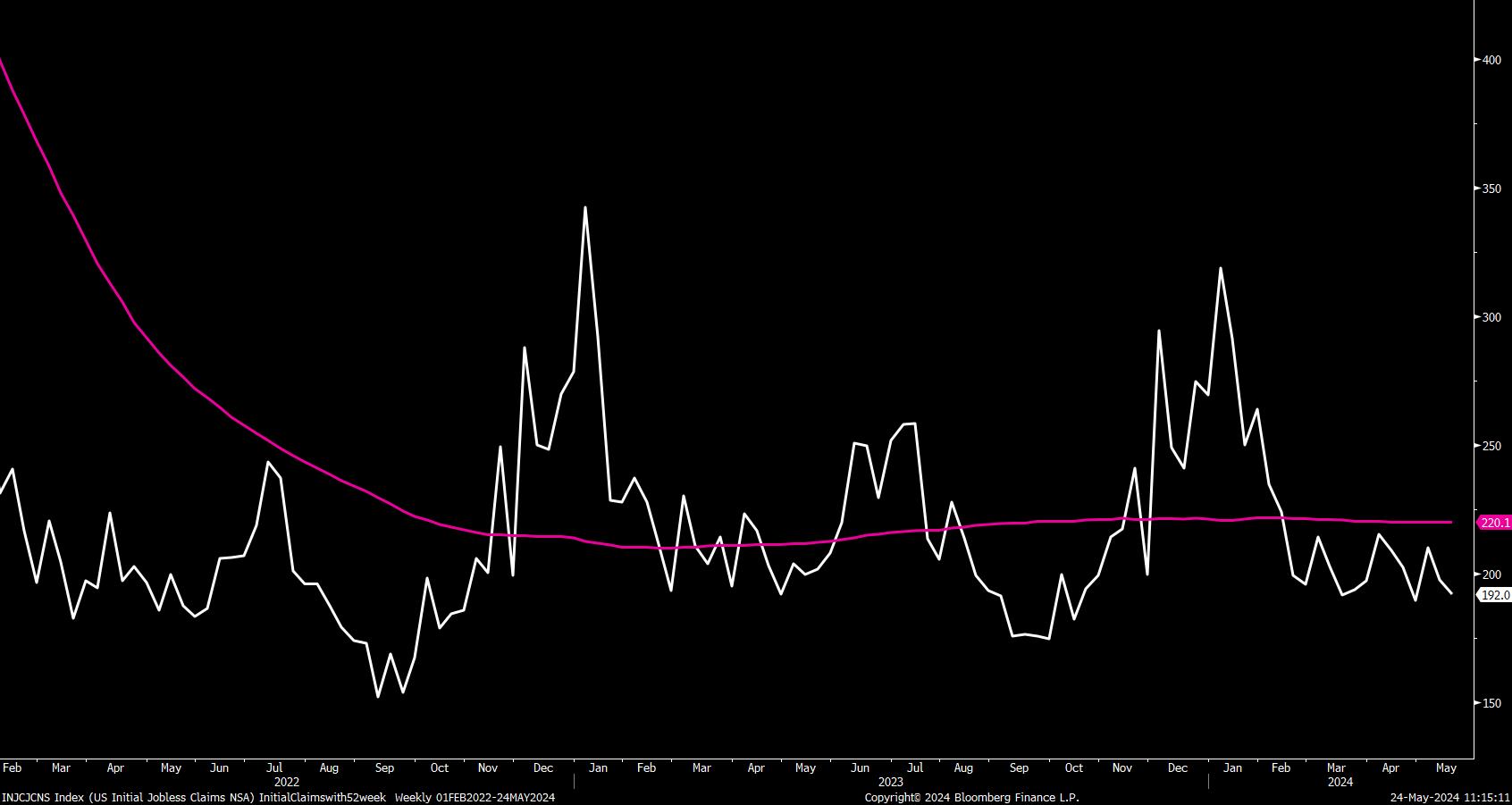

或者人们可能怀疑9月份是否有可能成为一个选择,因为这是选举前最后一次联邦储备会议,而中央银行不希望被视为政治行为者。所以也许如果数据吻合,那将是11月(顺便说一句,11月的会议恰好在美国大选后的第二天开始)。但也许那也是一个奇怪的时间来降息,所以也许会是明年。但回到最初的问题:谁真的在乎利率上涨?我问这个问题是因为美国经济似乎很好地消化了利率上涨。截至我输入这些文字的时间,标普500指数今年上涨了近11%。自我在二月中旬提出这个问题以来,上涨了约5%。美国劳动力市场仍然似乎相当强劲。失业率仍然低于4%。实际上,我最喜欢的劳动力市场强度的古怪指标之一——非季节性初请失业金的52周移动平均值——刚刚回落到自去年9月以来的最低水平。

Bloomberg与此同时,其他指标似乎显示一切都很顺利。就在昨天,我们从标普全球公司得到了最新的美国采购经理人指数数据,显示美国商业活动以2年来最快的速度扩张。当然,从行业角度看,高利率确实对一些行业产生更大影响。Tracy提到了商业房地产,这可能是主要问题,公寓和办公楼的房东们祈祷着获得更便宜的资金来继续偿还贷款。目前看来,这似乎没有产生重大连锁效应。降低利率可能会在一定程度上刺激住房活动,尽管更便宜的抵押贷款可能只意味着对住房需求增加,对稀缺库存的竞争加剧,推高房价。事实上,即使利率没有显著下降,我们已经看到再融资活动水平上升。关于所有这一切的超现实之处,实际上是人们表面上多么讨厌零利率政策年代。现在当然,情绪比2010年代大部分时间更为沮丧。所以也许人们会对零利率政策的罪恶有所反思——这是一个单独的问题。我们现在看到的(我认为)是很多人希望看到的事情:基本上类似于更‘正常’的经济。现在10年期收益率基本上与大金融危机前相同(仍低于繁荣的90年代大部分时间)。从年度来看,通货膨胀基本上与90年代和2000年代相同。理论上应该没问题。在零利率政策年代的抱怨之一是‘储户’无法获得资金回报,这被视为不好。现在你可以在储蓄账户或货币市场基金中放置现金,或者类似的东西,获得不错的实际回报,所以这个问题已经解决了。同时,增长仍然迅猛。亚特兰大联邦储备银行最新的Nowcast将我们的实际增长率定为3.5%。所以,总的来说,一切看起来都很好。现在再说一遍,氛围仍然糟糕,对经济状况普遍不满。人们可以围绕(循环到恶心的程度)关于这是为什么的问题。也许部分答案就是人们不喜欢利率上涨,这没问题。但从实际经济角度来看,当劳动力市场强劲,股市繁荣,通货紧缩正在发生,储户能够获得实际回报,总体增长良好时,对我来说仍然不太清楚为什么降息周期何时开始会成为一个紧迫关注的问题。

Bloomberg与此同时,其他指标似乎显示一切都很顺利。就在昨天,我们从标普全球公司得到了最新的美国采购经理人指数数据,显示美国商业活动以2年来最快的速度扩张。当然,从行业角度看,高利率确实对一些行业产生更大影响。Tracy提到了商业房地产,这可能是主要问题,公寓和办公楼的房东们祈祷着获得更便宜的资金来继续偿还贷款。目前看来,这似乎没有产生重大连锁效应。降低利率可能会在一定程度上刺激住房活动,尽管更便宜的抵押贷款可能只意味着对住房需求增加,对稀缺库存的竞争加剧,推高房价。事实上,即使利率没有显著下降,我们已经看到再融资活动水平上升。关于所有这一切的超现实之处,实际上是人们表面上多么讨厌零利率政策年代。现在当然,情绪比2010年代大部分时间更为沮丧。所以也许人们会对零利率政策的罪恶有所反思——这是一个单独的问题。我们现在看到的(我认为)是很多人希望看到的事情:基本上类似于更‘正常’的经济。现在10年期收益率基本上与大金融危机前相同(仍低于繁荣的90年代大部分时间)。从年度来看,通货膨胀基本上与90年代和2000年代相同。理论上应该没问题。在零利率政策年代的抱怨之一是‘储户’无法获得资金回报,这被视为不好。现在你可以在储蓄账户或货币市场基金中放置现金,或者类似的东西,获得不错的实际回报,所以这个问题已经解决了。同时,增长仍然迅猛。亚特兰大联邦储备银行最新的Nowcast将我们的实际增长率定为3.5%。所以,总的来说,一切看起来都很好。现在再说一遍,氛围仍然糟糕,对经济状况普遍不满。人们可以围绕(循环到恶心的程度)关于这是为什么的问题。也许部分答案就是人们不喜欢利率上涨,这没问题。但从实际经济角度来看,当劳动力市场强劲,股市繁荣,通货紧缩正在发生,储户能够获得实际回报,总体增长良好时,对我来说仍然不太清楚为什么降息周期何时开始会成为一个紧迫关注的问题。

本周播客内容

首先,看看今天的更多内容。我们请回了我们以前在彭博社的同事Luke Kawa,现在是Sherwood Media的市场编辑,谈论了模因股票狂热2.0。Luke是最早在2019/2020年写关于WallStreetBets的人之一,对现在有何不同有着深刻的见解 — 尤其是市场制造商为猿人军团做好准备的程度。

还要听听我们与Ioana Marinescu,司法部反垄断部门首席经济学家的对话,了解经济学家如何看待反竞争行为、垄断等话题。这是对司法部当前对竞争问题思考方式的深入洞察。

我们还与Citadel、Millennium和Hudson River的老将Guiseppe ‘Gappy’ Paleologo讨论了多策略对冲基金。他谈到了豆荚店的日常工作和风险管理。

我们还向Gappy请教了一些阅读推荐。你绝对应该看看Gappy自己的书Advanced Portfolio Management: A Quant’s Guide for Fundamental Investors(既有趣又富有信息量),但他还建议阅读以下内容:

- More Money Than God: Hedge Funds and the Making of a New Elite by Sebastian Mallaby,Gappy称之为“有关对冲基金的最佳故事;Mallaby写作出色。有趣的是,这本书并未涵盖多策略基金,部分原因是这本书现在有点老了。”

- Edward Thorp的经典著作A Man for All Markets: From Las Vegas to Wall Street, How I Beat the Dealer and the Market。“这是一位对冲基金经理的罕见自传,事实上是第一位成功的量化对冲基金经理的自传。Thorp还活着,已经百岁高龄,但仍能做三个引体向上。”

- An Engine, Not a Camera: How Financial Models Shape Markets by Donald MacKenzie。“这是一本社会学家关于人造系统与我们对这些系统的形象之间关系的书。原创、易读、深刻。”

- 最后,Gappy建议阅读Inside the Box: A Proven System of Creativity for Breakthrough Results by Drew Boyd和Jacob Goldberg。“这是一本关于设计和创造力的书。虽然不是直接的金融书籍,但创造力适用于一切,这本书提供了一些建实用建议。”

来源:亚马逊,出版商### 我们在读什么

来源:亚马逊,出版商### 我们在读什么

- 红贝壳的战壕传奇无限虾。

- 账面净值会计走向何方?

- 伪造威廉·莫里斯。

- 克里斯托弗·沃勒关于R*辩论。

- 夏令营和家长恐慌。

- 电力商品化的理由解除商品化

对特斯拉股票进行做空的对冲基金在这家电动汽车制造商公布一组触发股价大涨的数据之前大举押注。

根据彭博社分享的数据,截至6月底,数据提供商Hazeltree跟踪的500多家对冲基金中,约有18%对特斯拉持有整体做空头寸,这是一年多来的最高比例,而在3月底这一比例仅略低于15%。