MegazoneCloud选择摩根大通和其他银行进行IPO,随着人工智能兴趣的增长 - 彭博报道

Jenny Seung Min Lee

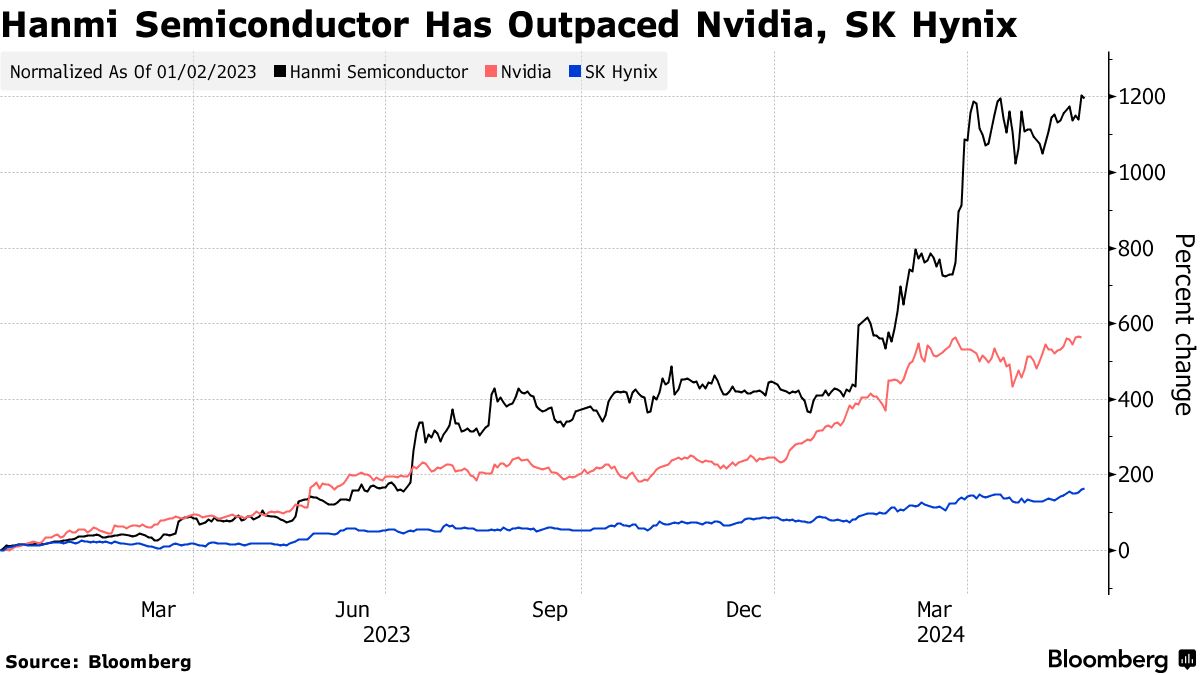

自2022年底以来,韩美半导体股价飙升了近1200%,这使一些投资者在高估值的情况下寻求套现。

相对于未来收益预期,韩美半导体是区域芯片相关同行中最昂贵的股票。这使得包括对这家韩国公司人工智能相关芯片制造设备的需求以及其亿万富翁首席执行官购买该股票在内的积极因素看起来已经被充分定价。

外国投资者在去年大举买入这些股票后已经开始减持。截至周三,外国投资者持有韩美半导体的比例从2月中旬的16.5%下降到13.2%。

DS Asset Management Co.的基金经理尹俊元表示:“那些出于无知购买的人已经离开,现在一些投资者开始犹豫不决。” 外国投资者可能仍然被潜力所吸引,但现在不太确定,而当地基金“似乎尽管存在疑虑仍在持有”。

仅今年股价已经翻了一番多,使其成为MSCI亚太指数中表现最好的股票,主要是因为市场对该公司的热压键合设备感到兴奋。它向SK海力士供应这些设备,用于制造像英伟达公司这样的公司的高带宽内存。韩美还最近从美光科技公司赢得了一笔订单。

仅今年股价已经翻了一番多,使其成为MSCI亚太指数中表现最好的股票,主要是因为市场对该公司的热压键合设备感到兴奋。它向SK海力士供应这些设备,用于制造像英伟达公司这样的公司的高带宽内存。韩美还最近从美光科技公司赢得了一笔订单。

首席执行官郭东信在该公司已经积累了将近36%的股份,价值37亿美元,根据彭博社编制的数据。他过去一年不断购买股票,以及市场预期韩美半导体将在6月的审查中被纳入蓝筹Kospi 200指数,这两个因素都是该股的积极催化剂。

“CEO不断购买股票非常独特,”韩国投资研究所首席执行官安贤相说。“根据市盈率,这支股票非常昂贵,所以我不确定这次涨势还有没有继续下去的可能。”

汉宇半导体的交易价格约为未来一年预计收益的80倍,高于40家成员股票中的所有其他股票FactSet亚洲半导体指数。

据DS Asset的尹称,该公司需要实现1万亿韩元(7300亿美元)的年净利润才能证明其当前的估值是合理的。该公司2023年的净利润为2670亿韩元。

JPMorgan Chase & Co.的分析师Jay Kwon指出,去年的业绩疲软,但汉宇预计2024年将实现“强劲复苏”,并有可能从额外的订单中获得上行空间。

该公司预计在未来三年内,热压缩将成为AI存储器制造商的“主流”,其“卓越”的技术将帮助其击败像ASMPT Ltd.这样的竞争对手,Kwon在一份备忘录中写道。

目前,一些投资者正在获利了结。周四,该股收盘下跌0.6%,此前在Nvidia发布最新的看涨预测和韩国公布了一项价值190亿美元的激励措施后,该股在当天早些时候曾上涨3.7%。

MegazoneCloud 公司 已选择包括 JPMorgan Chase & Co. 在内的公司,帮助其启动首次公开募股,该募股可能使亚洲最大的云计算和人工智能服务公司之一的估值达到数十亿美元。

这家韩国云管理公司选择了 JPMorgan Securities、Samsung Securities Co. 和 Korea Investment & Securities Co. 作为首席承销商,据知情人士透露。据称,该公司还将 Bank of America Corp.、Citigroup Global Markets Korea Securities Ltd. 和 KB Securities Co. 担任次级安排商,这些知情人士表示,不愿透露姓名以讨论一项私人交易。