黑天鹅风险现在是美国经济衰退 - 彭博社

Edward Harrison

美国联邦储备委员会主席克里斯托弗·沃勒最近表示,“在劳动力市场没有显著疲软的情况下,我需要看到几个月的良好通胀数据,才能放心支持货币政策立场的放松。” 他的声明提高了投资者对美联储确保美国经济软着陆观点的赌注。

美国联邦储备委员会主席克里斯托弗·沃勒最近表示,“在劳动力市场没有显著疲软的情况下,我需要看到几个月的良好通胀数据,才能放心支持货币政策立场的放松。” 他的声明提高了投资者对美联储确保美国经济软着陆观点的赌注。

摄影师:Al Drago/Bloomberg 埃隆·马斯克

埃隆·马斯克

摄影师:Richard Bord/WireImage 美国经济的软着陆现在已经成为一种共识观点,考虑到其他可能发生的情况以及对风险资产的影响是有意义的。数据表明,衰退的可能性大于通常理解的。

黄金发现的巅峰还能持续多久?

去年,当包括我在内的所有人都预计美国经济会因美联储的快速收紧而陷入衰退时,人们称之为史上最受期待的衰退。

如今,情况发生了变化,因为每个人都预计美国经济将继续保持不着陆状态,推动股票和其他风险资产继续上涨。我对此表示怀疑。最近的数据表明,正当我们达成黄金发现共识时,美国经济正在显示出弱点。在最坏的情况下,这种弱点可能演变成衰退。由于这种结果并未被预料到,这将是投资者的一个非常令人不快的惊喜。

不着陆的情况可能在短期内存在。但在可预见的未来,这种情况不太可能发生。以下是我对为什么衰退是一个值得考虑的尾部风险的思考。

我们刚刚看到过去一年尾部风险的发生

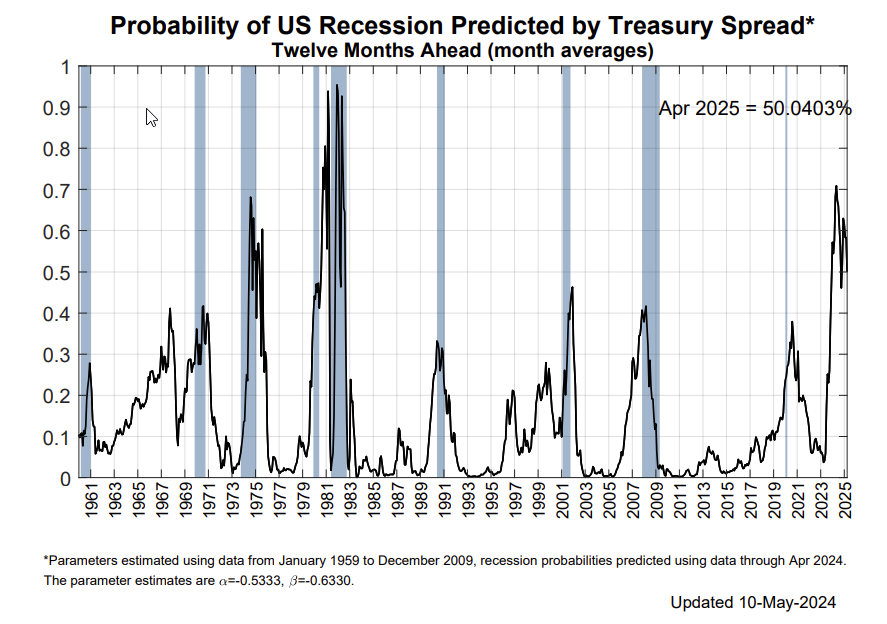

当我们两周前问投资者,“你认为从现在到年底之间最大的尾部风险是什么?”时,59%的受访者回答是通货膨胀再次出现。这比认为衰退是一个主要“尾部”风险的23%要多得多。在刚刚发生的事情背景下考虑一下这一点。在过去四十年中最激进的全球紧缩周期之后,像纽约联邦储备银行的收益率曲线衰退预测器这样的指标发出了自上世纪80年代初以来最响亮的衰退警告。但经济仍然顽强地前进。

事实上,美国经济的增长实际上加速了,动摇了经济正统,迫使宏观分析师 提高他们的标普500指数价格目标。特别是在所谓的联邦储备委员会转变之后,当联邦储备委员会主席杰罗姆·鲍威尔在2023年12月会后新闻发布会上没有反对市场对于激进宽松预测时。之后,尾部风险是,一个加速增长的经济将继续推迟那些预期的降息,即使这受到股市投资者的欢迎,他们将其视为加大风险资产投入的迹象。

事实上,美国经济的增长实际上加速了,动摇了经济正统,迫使宏观分析师 提高他们的标普500指数价格目标。特别是在所谓的联邦储备委员会转变之后,当联邦储备委员会主席杰罗姆·鲍威尔在2023年12月会后新闻发布会上没有反对市场对于激进宽松预测时。之后,尾部风险是,一个加速增长的经济将继续推迟那些预期的降息,即使这受到股市投资者的欢迎,他们将其视为加大风险资产投入的迹象。

思考衰退胜过通胀

展望未来,当我们考虑尾部风险时,我们指的是那些不是市场基本预期的结果,那些会让大多数人感到惊讶但也有合理可能发生的情况。复苏的通胀作为尾部风险?嗯,如果59%的受访者认为这是需要警惕的事情,那它怎么算是尾部风险呢?而且即使是一个尾部风险,鉴于这些回应,它很可能已经在一定程度上被定价进去了。

我不会忽视这种可能性,因为现在的通胀预期比通胀最近高峰时期要低得多。但是,如果我们看看将通胀保护国债的回报与普通国债在5年期内对齐的盈亏平衡率,我们仍然高于过去15年的水平。这种更长期的市场衡量通胀预期的方式也是我们在过去20多年中在疫情之外看到的最高水平之一。你需要迫使美联储再次加息才能使数字比目前增长超过半个百分点。所以我不认为这是一个重大的尾部风险。

我不会忽视这种可能性,因为现在的通胀预期比通胀最近高峰时期要低得多。但是,如果我们看看将通胀保护国债的回报与普通国债在5年期内对齐的盈亏平衡率,我们仍然高于过去15年的水平。这种更长期的市场衡量通胀预期的方式也是我们在过去20多年中在疫情之外看到的最高水平之一。你需要迫使美联储再次加息才能使数字比目前增长超过半个百分点。所以我不认为这是一个重大的尾部风险。

衰退才是问题所在。为什么?首先,没有人真正谈论它,我们知道在我所参考的最近的MLIV Pulse调查中,投资者并不认为它是一个风险。但更重要的是,人们谈论对冲风险和寻找避风港的方式反映出一种“蓝天”心态,大型科技股的权重远远超过它们应有的比重。是的,苹果是一家伟大的公司,其股票具有巨大的市场流动性。但是,抱歉,它并不是一个避风港。它不是通胀对冲品,也不是衰退期间的躲避之地。它就是这样。这支股票在过去两次衰退期间和在通胀最高时期的美联储紧缩周期中都大幅贬值。对于微软、脸书和谷歌等其他Mag7巨型科技股也是如此。

多云的天空是保留给真正安全避风港的,比如政府债券,尤其是那些到期时间足够短,以防在危机期间需要出售时导致本金损失过大。我会证明天空正在变得更加多云。

按数字来看

- 0.34% - 过去12个月美国3个月平均失业率的上升

美国比表面看起来更弱

我一再说过,我认为美国经济在可预见的未来处于无着陆状态,尽管低收入家庭和小企业出现裂痕。但情况不再如此。困扰程度已经开始向上和向外蔓延。

例如,我的同事特蕾西·阿洛维最近指出,“那些处于最低投资级别的BBB评级债券,最近被列入降级观察名单的比例,首次超过了处于升级观察名单的债务比例,这是自2020年初疫情期间以来的首次。” 而这些并不是低级垃圾债券,她说的是投资级别的底层,信用质量相对较高。

此外,季度收益季节充斥着有关消费者选择性的评论,甚至来自高端零售商像博柏利这样的报告显示美国需求放缓。这告诉你,美国不再是晴朗的天空。有足够的迹象表明需要担心。

最后,我们看到的失业率是从家庭月度调查中得出的。过去三个月的平均失业率现在是3.85%。比12个月前高了0.34%,是自大流行期间持续失业以来最糟糕的情况。

请记住,衰退不是关于失业率有多低。而是关于事情如何解体,以至于人们开始削减支出。所以,就像今天我们拥有的低失业率一样,衰退可能就在眼前。事实上,失业率几乎总是在衰退来临之前最低。

除了大流行期外,今天的失业率也是自2010年美国经济从大金融危机中复苏以来失业率最大的上升。这象征着几乎足以引发支出削减从而导致衰退的劳动力市场。现在著名的“Sahm Rule”表明,当失业率的3个月平均上升0.5%时,衰退是可能的。我们现在危险地接近这个触发点。如果我们到8月平均失业率为4.13%,距今仅几个月,那么0.5%的水平已经被触发。

除了大流行期外,今天的失业率也是自2010年美国经济从大金融危机中复苏以来失业率最大的上升。这象征着几乎足以引发支出削减从而导致衰退的劳动力市场。现在著名的“Sahm Rule”表明,当失业率的3个月平均上升0.5%时,衰退是可能的。我们现在危险地接近这个触发点。如果我们到8月平均失业率为4.13%,距今仅几个月,那么0.5%的水平已经被触发。

这就是为什么Mohammed El-Erian担心政策错误

接下来会发生什么?嗯,如果经济放缓超出预期,美联储不会拯救我们。他们仍然专注于通胀,并坚持更高更长的政策。彭博专栏作家Mohamed El-Erian 总结得很好:

我怀疑,未来货币政策的问题不在于美联储是否会再次翻转。对于一个持续缺乏战略锚的央行来说,几乎可以肯定会再次掉头,而且会对增长放缓做出迟缓的反应,超出决策者的预期或舒适范围。关键问题是,这是否会及时发生,以避免对经济和金融造成重大损害,特别是对人口中最脆弱的群体。

现在你可能认为他过于苛刻了。但我无法确定美联储是否有可靠的经济政策框架。因此,和其他人一样,我只能观察数据的出现,知道在年初通货膨胀激增之后,美联储还需要几个月的数据才会采取行动。事实上,最近有一位美联储官员就是这么说的。根据我刚刚概述的情况,那可能已经太迟了。

对于风险资产——包括特雷西·阿洛维的分析、商业房地产和私人市场——这不是一个良好的设置。这意味着我们很容易会在秋天之前陷入困境,市场价格会急剧下跌,而美联储还没有降息。

因此,我们更容易受到的尾部风险是经济衰退。而且美联储迟迟不降息的风险很高,或者幅度不大,因为担心通货膨胀——这意味着经济和风险资产的痛苦将更深更长。让我们看看未来几个月经济增长的表现。如果经济疲软,这种风险就会更加明显。现在是‘顶峰的好时机’。每个人都知道,在太阳还在照耀的时候锁定你的防范措施是最好的时机。

本周引用

“我们目前没有看到任何迹象表明,待在这里三四个月会导致经济走向悬崖边,”

克里斯托弗·沃勒

美联储理事

- 沃勒在谈到美联储可能要等到2024年底才会降息的可能性时发表了上述言论

订阅Bloomberg.com,获取无限制的可信、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。亿万富翁埃隆·马斯克已向一个旨在帮助唐纳德·特朗普当选为白宫总统的超级政治行动委员会捐款,这是这位全球最富有的人在美国政治舞台上留下自己印记的重要举措。

据知情人士透露,马斯克已向一个名为“美国PAC”的低调团体捐款,这些人要求匿名透露他的计划。目前尚不清楚马斯克捐了多少钱,但这些人将这个数字描述为相当可观。该政治行动委员会将在7月15日披露其捐赠者名单。