减肥新秀维京公司(VKTX)需要达成交易以与礼来和诺和竞争(LLY,NVO)- 彭博社

Angel Adegbesan

希望有一种比奥泽帕和维果维更好的减肥药物正在推动维京制药公司股价飙升。但要达到下一个水平,这家生物制药开发商很可能需要一个合作伙伴 — 或者一个买家。

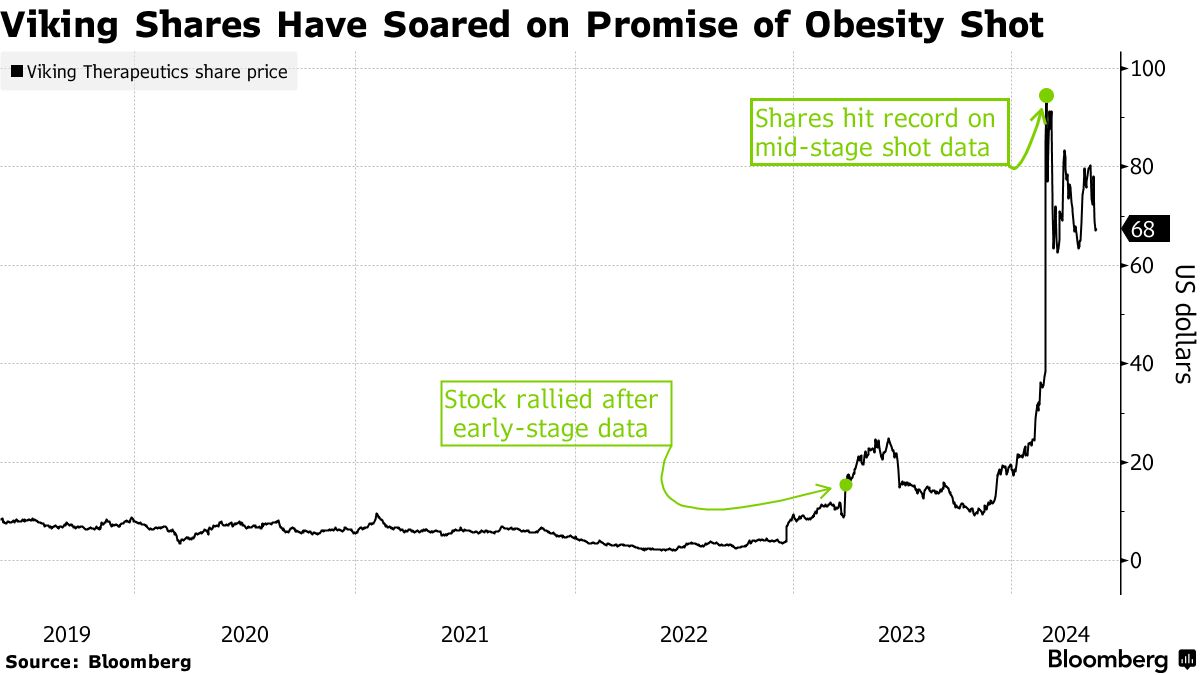

维京的股价今年已经翻了三番,短暂地达到了近100亿美元的市值。推动股价上涨的是这家生物技术公司实验性减肥注射剂的中期试验结果,以及一种药丸配方的初步展望,该药丸最终可能与礼来公司和诺和诺德公司的畅销药物竞争。

华尔街对维京的疗法获批的机会感到乐观,但是,生产和销售这样一种药物对于这家小市值竞争者来说肯定是一个挑战。到目前为止,即使是已经建立起来的制药公司也难以满足需求 — 这导致混合药房制作出更便宜的仿制品版本。

华尔街对维京的疗法获批的机会感到乐观,但是,生产和销售这样一种药物对于这家小市值竞争者来说肯定是一个挑战。到目前为止,即使是已经建立起来的制药公司也难以满足需求 — 这导致混合药房制作出更便宜的仿制品版本。

阅读更多:Hims以85%的折扣推出199美元的减肥注射剂,与维果维竞争

杰富瑞分析师罗杰·宋表示:“作为一家小型生物技术公司,商业化的典型途径是他们与他人合作或者出售公司。”交易的可能性“甚至更高,因为肥胖是一个如此巨大的市场,对于一家小公司来说在那个市场上进行商业化几乎是不可能的。”

在莉莉的Zepbound和诺沃的Wegovy出现之前,来自小型生物技术公司的新减肥药物在商业上陷入困境,甚至更糟。如今,维京公司正与包括安进公司、再生元制药公司和罗氏控股公司在内的一大批开发商一起竞赛,以复制最近的畅销药物的成功。

但是,莉莉和诺沃都不得不大举投资以增加他们治疗方案的供应,以满足不断增长的需求,丹麦制药公司在三家制造工厂投入约110亿美元。相比之下,总部位于加利福尼亚州拉荷亚的维京公司在三月底手头现金不到10亿美元。

如果维京公司决定自力更生并商业化一种药物,他们将需要与药品制造商和分销商合作,根据瑞穗银行的医疗保健专家贾里德·霍尔兹的说法。

“但是,他们将不得不永久性地筹集资金,”霍尔兹说。“这是一个成本太高的行业。我不知道一个小市值生物技术公司如何可能竞争。”

昂贵的冒险

要与诺沃和莉莉竞争所需的投资规模可能会阻止找到愿意冒险投资维京公司的大型制药公司。

“收购维京公司将是一个非常昂贵的提议,” Holz说道。“作为买家,你最好确定这笔交易的数学计算是可行的,因为Lilly和Novo已经拥有这些现有业务。任何进入这个大型制药市场的公司都将远远落后。”

但由于许多制药巨头面临着即将到来的专利悬崖,并且希望填补收入和制造方面的空缺,华尔街认为维京公司被收购的可能性很高。

辉瑞公司,默克公司,安进和阿斯利康公司是分析师潜在买家名单中排名最靠前的九年公司。

| 阅读更多: |

|---|

| 投资者涌入安进,寻找下一个肥胖药物回报Ozempic挑战者,免疫学公司为并购复苏排队默克公司希望加入肥胖药物狂潮,市场蓬勃发展罗氏肥胖药物在早期研究中表现出良好前景 |

根据Rahul Jasuja,Visible Alpha生物制药研究主管称,维京公司不会便宜,但“这里的昂贵收购可能是合理的,因为你必须成为这个大领域的一员,否则你永远不会成为一名玩家。”

“维京的计划是在进入第三阶段之前找到合作伙伴,因为为了筹集第三阶段那种金额是非常昂贵的,”Jasuja补充道,指的是药物开发的最后阶段。“这就是合作伙伴关系开始明确化的时间表。”

维京拒绝就其业务发展活动发表评论,但表示愿意考虑任何提出的机会。

等待游戏

“这看起来完全像是通过一项并购交易增加维京股东和收购股东股东价值的理想情况,”Oppenheimer的分析师Jay Olson说。

Olson认为维京被收购的价格会比之前的收盘价高出大约115%,与他的目标股价138美元相符,这是华尔街上最高的。如果有多个竞标者,股票可能会要求更高的价格,他补充说。

然而,根据IQVIA编制的数据,不到一半的生物制药公司收购发生在资产处于早期测试阶段时。根据,相反,生物技术交易的大部分通常发生在药物处于旅程的最后阶段时 —— 通常是大型安慰剂对照试验 —— 或者已经获得监管批准。

目前,投资者正在关注维京减肥注射剂中期试验的更多细节。预计将在今年晚些时候的医学会议上提交额外数据。

“我们正在谈论一种将在未来几年获得批准的药物,”奥尔森说。“所以有足够的时间来弄清楚。”

当拜登总统刚刚开始在连任竞选中扭转局面时,对特朗普生命的企图夺走了他最强大的工具:吸引注意力到对手的行为和第二任期议程。扭转局势。

由于对他的智力健康状况的怀疑和辞职压力,拜登在周五发表了一场充满活力的演讲,誓言在底特律“照亮特朗普” — 这是他计划一直强调到11月的选举日。直到选举日。