债券交易员减少对美联储降息的押注,因国债空头头寸再度增加 - 彭博社

Edward Bolingbroke

不确定性最近在美国利率市场中留下了一个复杂的位置背景。

不确定性最近在美国利率市场中留下了一个复杂的位置背景。

摄影师:Michael Nagle/Bloomberg 特朗普与竞选搭档J.D. Vance。

特朗普与竞选搭档J.D. Vance。

摄影师:David Paul Morris/Bloomberg债券交易员再次开始怀疑美联储是否会实现市场上定价的两次降息,这在上周刚刚定价。

现在,掉期市场正在为年底的降息定价约40个基点,首次完全25个基点的降息定价在11月份的政策会议上。在上周三公布的四月份通胀数据之后,市场曾经定价约50个基点的降息,或者两次25个基点的降息。

仓位表明,随着收益率在最近几天上升,新的空头头寸已经重建,同时对更成熟的政府债券的多头头寸部分减仓。交易员们在等待更多数据来确认通胀是否朝着正确的方向发展,同时也在等待美联储公布的最新联邦公开市场委员会会议纪要中对美国央行政策路径的新线索。

美联储理事克里斯托弗·沃勒周二告诉CNBC:“如果我们有足够的数据朝着正确的方向发展,那么我们可以考虑在今年晚些时候,明年初降息。”四月份的消费者价格数据是通胀朝着正确方向发展的一个令人放心的信号,但“还需要几个月的良好通胀数据”,在此之前他不会支持美联储放松货币政策,沃勒本周表示。

周二的交易出现了最近熊市势头的轻微逆转,最初是由加拿大月度通货膨胀数据引发的,然后是由国债期货条款前端的一波购买浪潮引发的。

阅读更多:全球债券上涨,新迹象表明全球通胀正在缓解

最近,不确定性给美国利率市场留下了一个混合的立场背景,从当前水平来看,偏向于短期收益率的方向保持基本平衡。

这也增加了短波动性投注的受欢迎程度——这是一种投资策略,如果市场保持平静,就会获利——在期权市场中。上周,对于10年期收益率下跌至4.3%的对冲需求增加,而这个头寸似乎本周又增加了。

与此同时,在现金市场上,摩根大通最新的国债客户调查显示出更加看涨的态度,净多头头寸回到了几周来的最大位置,而空头头寸则转为中性。

以下是利率市场最新定位指标的概述:

增加期限

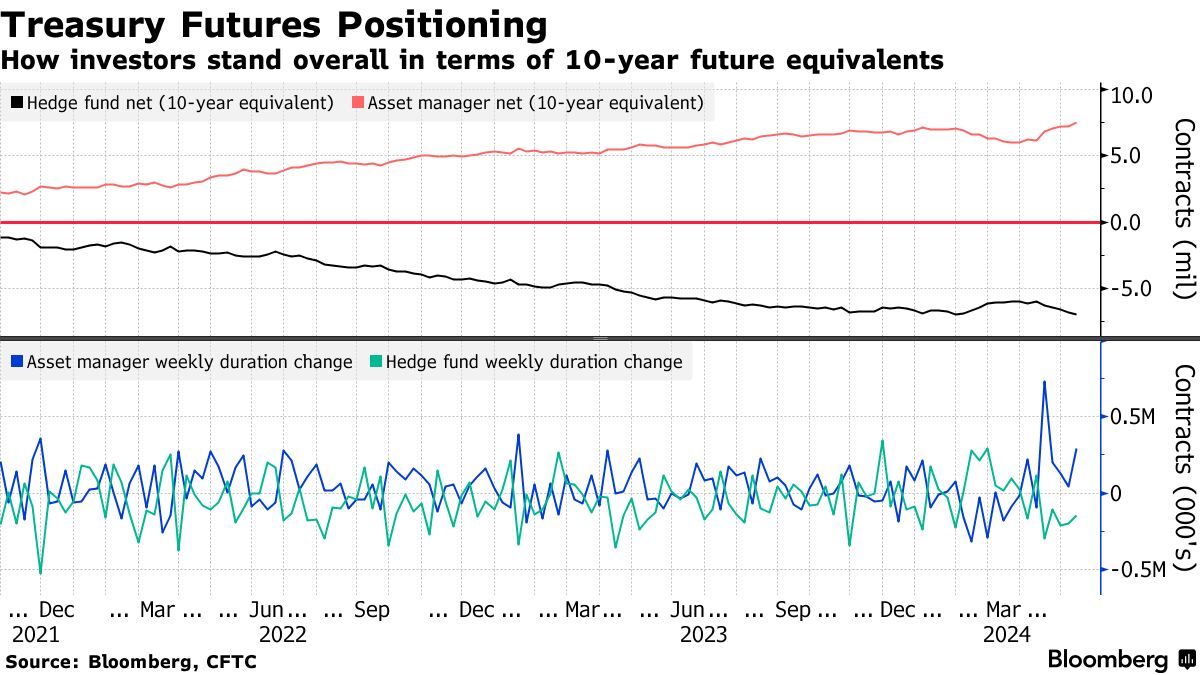

截至5月14日的一周内,资产管理人员连续第五周增加了净期限多头头寸,相当于约290,000份10年期国债期货。自4月16日以来,大约增加了1.4百万份10年期国债期货,使投资者的整体期限多头头寸达到了超过750万份合约,创下了纪录。

对冲基金继续持相反立场,增加了净头寸短期约145,000份10年期国债期货等价物,净头寸短期几乎达到700万份合约。

### 减少空头头寸

### 减少空头头寸

在截至5月20日的一周内,摩根大通的客户将空头头寸减少了4个百分点,转为中性,而多头头寸保持不变,为17%。所有客户的净多头头寸现在回到了自5月6日以来的最高水平。

摩根大通全客户国债头寸调查

客户空头头寸下降,推动净多头头寸达到三周以来的最高水平

来源:摩根大通,彭博社

数据覆盖至5月13日

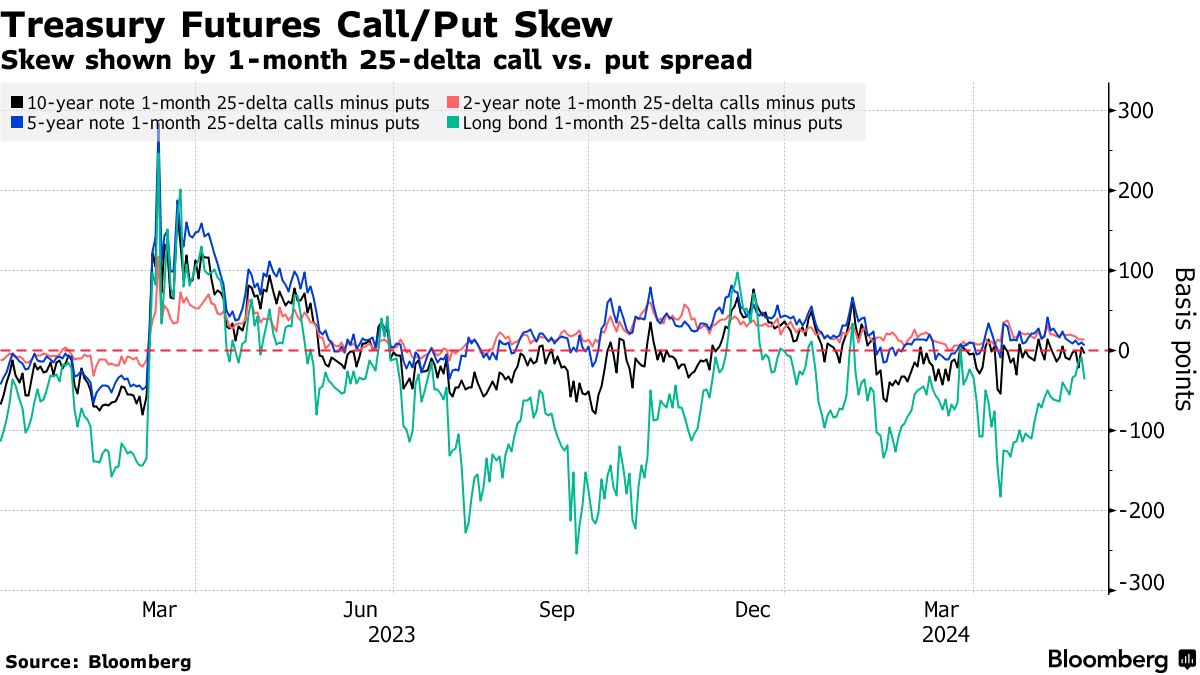

国债波动中性

通过期权市场对美国国债进行对冲的成本基本中性,因为最近几周对曲线长端抛售进行对冲的溢价已经消除。

所谓的曲线前端和中间部分的偏斜继续保持中性,对于在债券市场进行抛售或反弹的对冲几乎没有溢价。最近在国债期权中的交易包括短波动性交易,包括1000万美元的溢价跨式套利销售10年期限和1200万美元的短波动性交易通过跨式套利销售。

### 最活跃

### 最活跃

过去一周中最活跃的期权是94.625和94.875行权价,其中与SOFR Sep24/Dec24 94.875/94.625看跌期权组合/价差相关的看跌期权的持仓量显著增加。

94.9375和95.0625行权价的期权在过去一周也被积极交易,新头寸包括SFRU4 95.0625/94.9375 1x2的买方看跌价差。

最活跃的SOFR期权行权价

SOFR期权行权价每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖过去一周各行权价的持仓变化

热力图

截至12月24日到期的SOFR期权中,94.875和94.625行权价现在是最多交易的两个,主要是因为过去一周在SOFR Sep24/Dec24 94.875/94.625看跌价差/价差头寸中建立了仓位。该结构是买入Sep24看跌价差,卖出Dec24看跌价差。

96.00行权价的持仓量也保持较高,通过SFRZ4 96.00/97.00看涨价差,看到了大量仓位,这在过去几周一直是热门交易。

SOFR期权持仓量

截至12月24日到期的SOFR期权中前20个持仓头寸

来源:彭博社,芝商所

要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

共和党人已经在密尔沃基开始了他们的全国大会,四天的政治戏剧传统上标志着总统竞选正式开始,更多美国人开始关注。当然,这与传统的选举周期完全不同。乔·拜登尴尬的辩论表现和对唐纳德·特朗普的暗杀企图已经将本已奇怪的选举年推向了超空间。