中国顶级股票基金更喜欢糖业和钢铁,而不是价格昂贵的白酒制造商 - 彭博社

Sangmi Cha, John Cheng

茅台行业领先者的前瞻收益约为23倍,而全球同行约为18倍。

茅台行业领先者的前瞻收益约为23倍,而全球同行约为18倍。

摄影师:沈启来/彭博社 养老金难题。

养老金难题。

摄影师:大卫·保罗·莫里斯/彭博社

根据安联全球投资公司的说法,相对估值和疲弱经济,中国的消费者和受气候变化影响的股票将比白酒生产商等股票提供更好的回报。白酒生产商,因为他们的价格较高,林先生对高端白酒生产商的态度正在降温,因为中国正在努力摆脱经济疲软。相反,他看好奶制品和糖等大宗商品生产商,预计由于极端天气事件,它们的价格将保持较高水平。

“在经济疲软且消费者下调的环境下,白酒生产商”不是你会看到繁荣的领域,”林在一次采访中表示。他的最大基金在今年迄今击败了91%的同行,目前仍将贵州茅台股份有限公司作为最大持仓。 “估值并不那么吸引人——它们根本没有下跌那么多。”

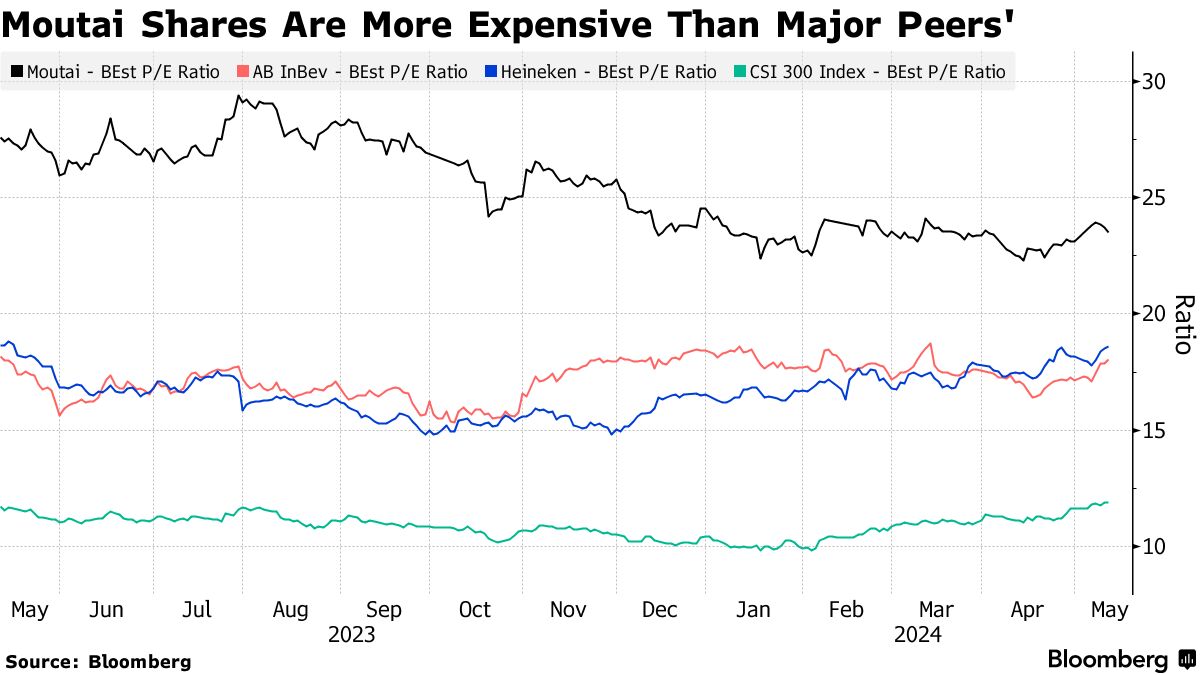

行业领先者茅台的前瞻性市盈率约为23倍,而全球同行如百威啤酒制造商安海斯-布希英博SA或啤酒生产商喜力NV的市盈率约为18倍。茅台的估值接近中证300指数的两倍。

行业领先者茅台的前瞻性市盈率约为23倍,而全球同行如百威啤酒制造商安海斯-布希英博SA或啤酒生产商喜力NV的市盈率约为18倍。茅台的估值接近中证300指数的两倍。

上海一瓶贵州茅台酒。摄影师:祁来申/彭博社中国正经历消费降级,人们在经济复苏缓慢的情况下更多购买物有所值的产品。行业领先者茅台和五粮液宣布在11月份出人意料地提价,但难以保持价格上涨势头。由于需求疲软,茅台旗舰产品飞天的批发价格今年有所下降。

上海一瓶贵州茅台酒。摄影师:祁来申/彭博社中国正经历消费降级,人们在经济复苏缓慢的情况下更多购买物有所值的产品。行业领先者茅台和五粮液宣布在11月份出人意料地提价,但难以保持价格上涨势头。由于需求疲软,茅台旗舰产品飞天的批发价格今年有所下降。

林先生还喜欢工业制造业,包括上游原材料、钢铁、水泥和建筑。他指出“柴油发动机制造商、叉车制造商和公交车制造商”在其利基市场上具有国内领先地位和强劲的新兴市场出口。

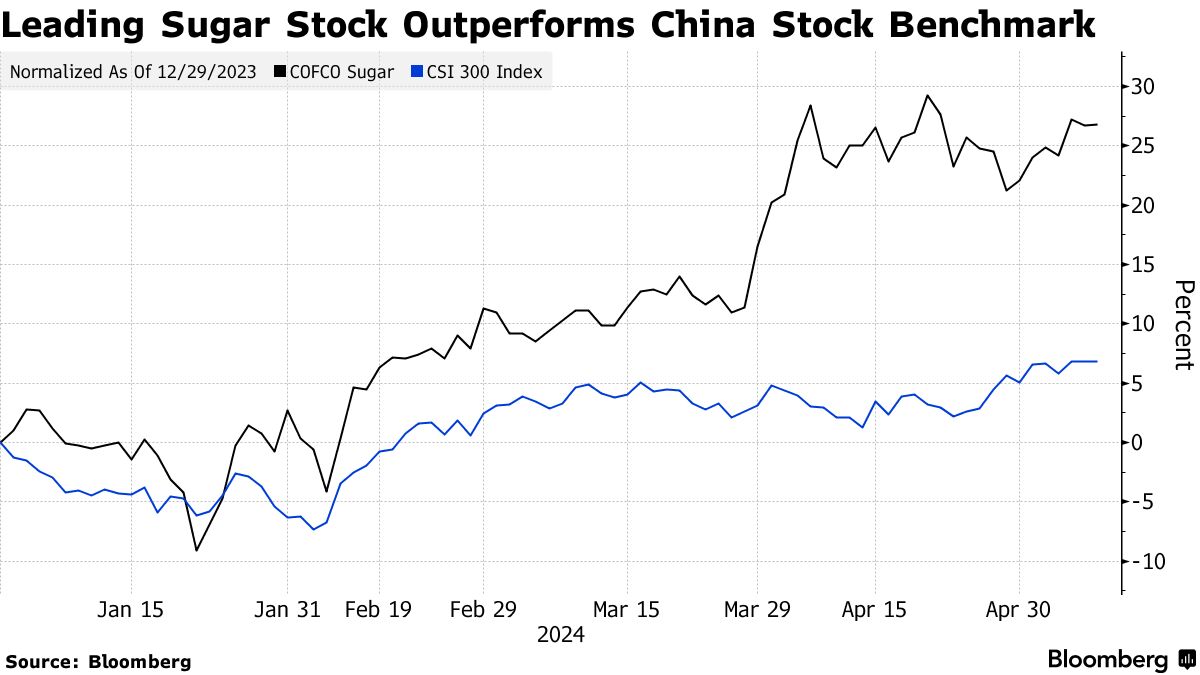

林先生还认为与气候变化影响的主食如奶制品和糖有关的股票被低估。中国最大的糖类生产商包括中粮糖业股份有限公司,其市盈率约为10倍,低于2021年底的约45倍。内蒙古伊利实业集团股份有限公司,一个主要的与奶制品相关的公司,其市盈率为14倍,而2021年初约为44倍。

林先生还认为与气候变化影响的主食如奶制品和糖有关的股票被低估。中国最大的糖类生产商包括中粮糖业股份有限公司,其市盈率约为10倍,低于2021年底的约45倍。内蒙古伊利实业集团股份有限公司,一个主要的与奶制品相关的公司,其市盈率为14倍,而2021年初约为44倍。

“自从新冠疫情达到高峰以来,许多这些消费品牌——真正的大品牌——的交易价格大约是几年前的一半,”林说。“这必然让你想知道是否低估了长期价值。”

私募股权最近几周频频成为新闻焦点,而且并不是什么好消息。

德克萨斯州教师退休系统本月宣布计划减少其私募股权配置 97亿美元,而美国教师联合会发布了一份报告,称私募股权公司的劳工做法 危及支持养老金福利的投资组合。