投资者称,灾难债券使用的模型低估了气候风险 - 彭博社

Gautam Naik

2023年,希腊法卡多纳因丹尼尔风暴造成的暴雨而淹没的房屋。

2023年,希腊法卡多纳因丹尼尔风暴造成的暴雨而淹没的房屋。

摄影师:Konstantinos Tsakalidis/Bloomberg 热带风暴德比于8月3日进入墨西哥湾。来源:NOAA帮助推动2023年最有利可图的赌注的风险模型,正越来越多地受到气候变化引发的小规模天气冲击的考验。

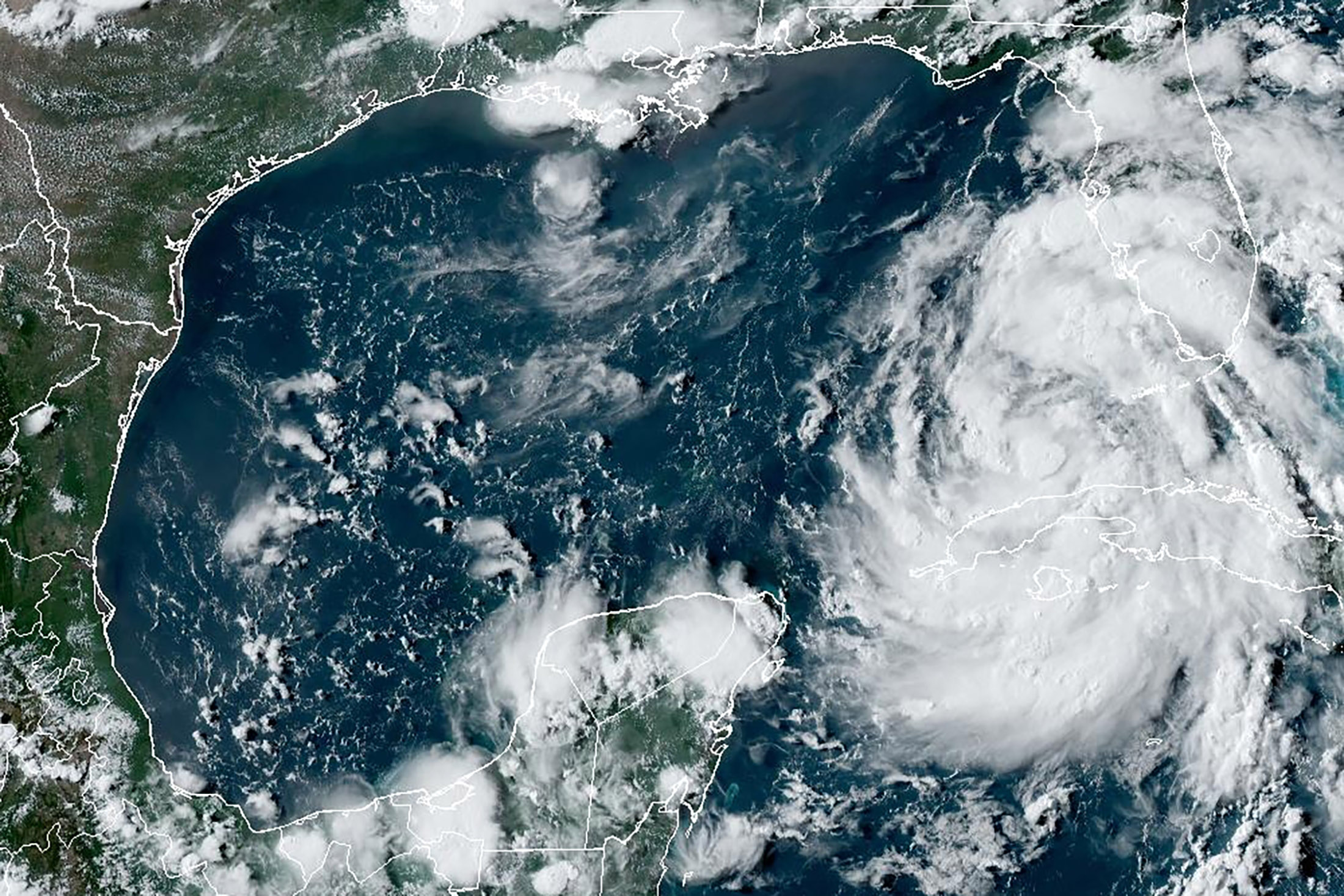

热带风暴德比于8月3日进入墨西哥湾。来源:NOAA帮助推动2023年最有利可图的赌注的风险模型,正越来越多地受到气候变化引发的小规模天气冲击的考验。

灾难债券和其他与保险相关的证券,推动了去年回报最高的对冲基金策略,建立在可能低估新型风险的计算基础上源于高频事件,如野火和雷暴,资深投资者表示。

Elementum Advisors LLC,一家专注于灾难债券和其他ILS产品的36亿美元投资管理公司,表示它不得不投入大量时间和资源来完善几年前授权的野火模型。

彭博社绿色热带风暴德比向佛罗里达州移动能源公司面临450亿美元的预算成本中澳关系面临“困难”佛罗里达飓风威胁随着德比现在成为热带风暴而上升Elementum的数据和分析负责人杰克·韦伯表示:“这是基于历史趋势而不是今天的气候。”

韦伯表示,在分析了近200万个美国野火的数据后,Elementum发现“北加州被烧毁的区域频率显著高于模型所指示的情况”。最终,这家投资管理公司能够得出更准确的野火估计,这帮助它在交易中谈判更高的利率。

2022年,美国加利福尼亚州马里波萨县的一场野火。摄影师:大卫·奥迪肖/彭博社现在价值470亿美元的猫债券旨在让保险公司将来自罕见但极具破坏性的自然灾害的财务风险转移到资本市场。如果预定义的灾难没有发生,投资者可以获得潜在的巨大回报,但如果发生,债券可能会被抹去。

2022年,美国加利福尼亚州马里波萨县的一场野火。摄影师:大卫·奥迪肖/彭博社现在价值470亿美元的猫债券旨在让保险公司将来自罕见但极具破坏性的自然灾害的财务风险转移到资本市场。如果预定义的灾难没有发生,投资者可以获得潜在的巨大回报,但如果发生,债券可能会被抹去。

去年,猫债券的价值飙升20%,使得像Fermat Capital Management这样的对冲基金获得了有史以来最好的业绩。较少专业的投资者开始购买猫债券,欧洲监管机构甚至考虑允许零售投资者持有这些债券。与此同时,保险公司正在以“创纪录的速度”发行新的猫债券,ILS研究机构Artemis表示。

为猫债投资者准确定价风险是关键,而其中一些人对此非常出色。但这一过程变得越来越困难。

保险公司越来越受到来自较小、更频繁事件的累积损失的困扰,而不是巨大的地震和飓风。这些所谓的次要风险,包括野火、洪水和雷暴,正受到全球变暖的加剧。

根据保险经纪公司Aon Plc的数据,去年是有记录以来最热的一年,次要风险占全球保险损失的86%。瑞士再保险公司(Swiss Re)表示,造成10亿到50亿美元损失的中型事件现在是增长最快的自然灾害类型,它是全球第二大再保险公司,仅次于慕尼黑再保险公司。

这种转变让猫债投资者感到担忧。Twelve Capital表示,投资于这些证券的基本模型常常低估次要风险造成的损失。另一家专注于ILS的投资公司Tenax Capital警告称,次要风险的增长危害常常被打包进猫债中,这使得评估风险影响变得困难。

“模型风险概率与债券利差之间的脱节,尤其是在涉及次要风险的情况下,表明模型还有改进的空间,”Tenax在一份声明中表示。

根据跟踪非常规保险策略的Artemis的数据,今天的猫债市场中约有40%是由覆盖总损失的证券组成,这也是投资者最有可能感受到次要风险影响的地方。

灾难债券发行正在增加

来源:Artemis.bm

注意:包括交易和私人发行的灾难债券。数据截至5月9日。

穆迪保险解决方案,一家保险行业的风险模型公司,表示今天购买灾难债券而不花时间认真理解次要风险的动态是个坏主意。

“我们鼓励所有客户使用最佳科学来形成自己的风险观点,”穆迪保险解决方案的咨询服务董事总经理本·布鲁克斯说。

飓风的逆时针风旋绕着中心眼旋转,几十年来记录了风速、海面温度和其他变量的数据,以帮助这种主要风险的统计模型。但野火和风暴往往是无形的,影响更大的地理区域,并且不断变化形态。这意味着传统模型不适用于次要风险。

韦伯表示,Elementum现在正在尽力弥补现有模型的不足。例如,对于较大的风暴,“如果我们看到风损失已被量化,但洪水风险没有,我们会进行自己的风险评估,”他说。

Verisk Analytics Inc.,另一家大型灾难模型公司,表示其产品正在改善。这家保险风险专家在2022年更新了其针对严重对流风暴——一种次要风险的模型。

该公司使用机器学习技术分析了20年的雷达数据,“使其成为我们最密集的更新之一,”阿迪尔·伊马尼说。他表示,Verisk现在知道“20年来每一个事件的每一个点。”

修订后的模型揭示了雷暴风险演变的显著变化。根据Verisk的数据,美国的严重雷暴现在影响到位于所谓的龙卷风走廊以南和以东的地区,而气候变化似乎将进一步改变这些动态。

罗杰·格雷尼尔,Verisk全球韧性实践的高级副总裁,表示其数据指向严重风暴的增加。

“从长远来看,我们预计有10%的条件将有利于风暴的形成,”他说。

这些信息仍需与捕捉人口密度的数据结合,以便模型师能够计算出严重风暴影响投保建筑的可能性。但像财产价值、保险免赔额和保费等信息在典型的灾难债券的要约文件中并未详细披露。这是因为发行此类债券的保险公司希望保护这些数据不被竞争对手获取。

Elementum的韦伯表示,一些商业模型“更多是为了客户填写监管表格而设计”,但对于每天决定买入或卖出灾难债券的投资者来说并不太有用。

商业模型师“并不是承担市场风险的从业者,”韦伯说。“我们常常发现他们的模型不够理想。”

阅读更多:利用科学对抗自然并获胜的对冲基金

凯伦·克拉克,灾难建模的先驱和凯伦·克拉克公司的首席执行官,表示显然需要“更先进的物理建模技术”,这些技术需要大量的数据和计算能力支持。该公司平均每两年更新一次模型,主要是为了考虑气候变化。

人们在2021年2月的冬季风暴中在伊利诺伊州芝加哥挖掘出一辆汽车。摄影师:斯科特·奥尔森/盖蒂图片社克拉克表示,最难建模的次要风险是冬季风暴,例如在2021年2月严重影响北美大部分地区的五天寒潮。为了计算风险,研究人员必须评估三个“危险强度足迹”,包括风、雪和冰。

人们在2021年2月的冬季风暴中在伊利诺伊州芝加哥挖掘出一辆汽车。摄影师:斯科特·奥尔森/盖蒂图片社克拉克表示,最难建模的次要风险是冬季风暴,例如在2021年2月严重影响北美大部分地区的五天寒潮。为了计算风险,研究人员必须评估三个“危险强度足迹”,包括风、雪和冰。

克拉克说:“每个子风险必须针对每个事件单独建模,然后适当地合并损失。”

持续的挑战将是评估随着地球变暖而产生的前瞻性影响。

依赖历史损失模式“就像通过后视镜开车,”毛里齐奥·萨维纳说,他负责穆迪保险解决方案的气候模型开发。“未来与过去不同。”

阅读更多:更多飓风、价格下降使得下注更加棘手:BI

佛罗里达州的大弯海岸在周日晚上晚些时候面临飓风警告,因为横穿墨西哥湾的风暴已增强为热带风暴德比。

美国国家飓风中心的高级飓风专家杰克·贝文在周六的预测中写道:“预计到周日晚上或周一早晨,飓风警告区将出现飓风条件,热带风暴条件预计将在周日白天到来。”