饮酒与癌症的关联被低估了——尤其是女性 - 彭博社

Emma Sanchez

美国房主的野火和洪水风险每年保险不足287亿美元。

美国房主的野火和洪水风险每年保险不足287亿美元。

摄影师:大卫·麦克纽/Getty Images

慢一点。

慢一点。

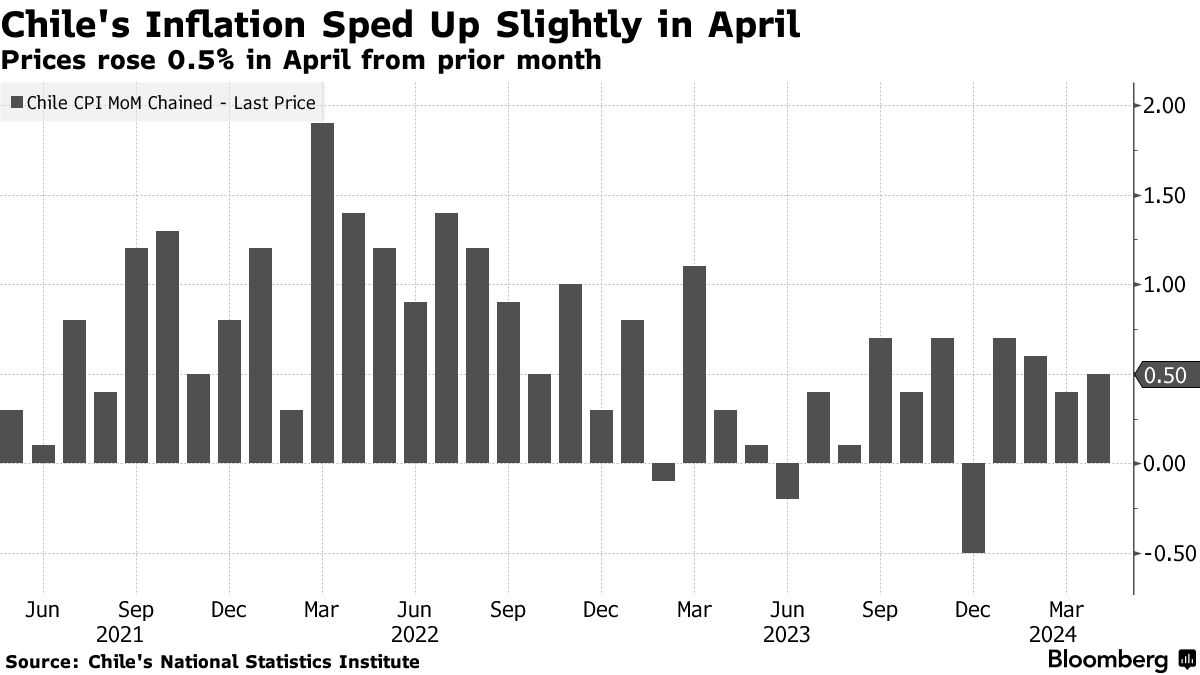

摄影师:约翰内斯·西蒙/Getty Images随着通货膨胀上升,智利经济学家正在减少对中央银行未来降息的押注。

根据周五发布的月度中央银行调查,经济学家将年末关键利率预测从4.5%上调至4.75%。分析师预计,借贷成本将在11个月内达到4.5%,高于之前的4.25%的估计。

该国的消费者价格在4月份上涨幅度超过预期,年度通货膨胀进一步加速,超过3%的目标,强化了货币政策谨慎的必要性。经济学家仍然预计中央银行将在本月晚些时候将借贷成本降低50个基点至6%。

阅读更多:智利通货膨胀加速,促使对降息的谨慎

阅读更多:智利通货膨胀加速,促使对降息的谨慎

根据调查,预计消费者价格在5月份将比上个月上涨0.3%,年度通货膨胀预计在年底将达到3.8%。2024年的GDP预测保持在2.5%。

卡桑德拉很少有机会在两场灾难中正确。即使是原始的卡桑德拉在预测特洛伊的陷落后也没有取得显著的胜利。但是,当一位成功预言了一场灾难的先知警告另一场灾难即将来临时,你可能会想要倾听。

在金融危机发生的几年之前,戴维·伯特看到了次贷危机的隐患,并开始押注于一场危机,除了赚了很多钱外,还在迈克尔·刘易斯的 《大空头》 中获得了一个客串角色。现在,伯特经营着他创办的研究公司DeltaTerra Capital,旨在警告投资者关于下一场住房危机。这场危机将由气候变化引发。

彭博社观点拜登让普京留下了一些严重的恶棍哈里斯如何重置民主党与商业的关系德克萨斯州边境斗争提出了一个奇怪的法律论点特朗普与2025计划现在密不可分在上个月与记者的网络研讨会上,伯特指出,美国房主的野火和洪水风险每年被低估了287亿美元。因此,超过1700万套房屋,几乎占美国房屋总价值的19%,面临着可能导致1.2万亿美元价值损失的风险。

“这不是一种‘全球金融危机’的事件,”伯特说,指出整个住房市场的价值约为45万亿美元。“但在受影响的社区,这将感觉像是大萧条。”

伯特的估计实际上可能是保守的。气候风险研究公司First Street Foundation去年估计, 3900万美国住房——几乎是全国所有独栋住宅的一半——在自然灾害面前保险不足,其中680万依赖于国家支持的最后救助保险公司。

问题在于,在美国的许多地方,保险费并未反映气候引发的灾难风险,而随着地球变暖,这一风险正在增加。根据国家海洋和大气管理局的数据,去年美国发生了创纪录的 28场天气灾害,造成了10亿美元或更多的损失。今年的情况有望至少与这一纪录持平,目前已经发生了15起此类事件——这一统计尚未包括可能造成 $300亿损失的飓风贝里尔。

十亿美元灾害正在上升

在美国,造成10亿美元或更多损失的自然灾害变得越来越频繁。2023年发生了创纪录的28起,超过长期平均水平的三倍。

来源:NOAA

注:已调整通货膨胀。2024年数据截至7月9日。

全球范围内,今年迄今自然灾害造成的损失已超过 $1200亿,再保险公司慕尼黑再保险本周估计。只有$620亿的损失得到了保险覆盖,这一数字比长期平均水平高出70%。大部分损失发生在美国,且大部分由房主承担。

保险公司已在应对这些灾害和覆盖重建及通过慕尼黑再保险等公司购买自身保险的不断上升的成本而提高保费。根据S&P全球市场情报,2023年美国的房主保险 保费平均上涨了11%。在过去五年中,保费上涨了超过三分之一。在气候变化前线的州,包括加利福尼亚州、佛罗里达州和德克萨斯州,涨幅甚至更高。

但是保险费仍然不够高,主要是因为几乎没有人希望它们变得更高。房主不喜欢支付过高的保险费,他们倾向于惩罚那些让保险费上涨过多的政治家。更高的保险费也会影响房产价值,威胁到税收收入。结果就是像加利福尼亚州的提案103这样的市场操控,它严格限制了保险公司可以提高保险费的幅度。即使保险公司可以随意提高费率,他们也可能会考虑到追逐客户的后果——尤其是当法律和法规旨在阻止房主因未覆盖的损失而起诉保险公司时。

“在这一点上,我们的金融和法律系统的每一个部分都致力于,单一地致力于保持现状,”哈佛法学院教授苏珊·克劳福德在网络研讨会上说。“我们将很难适应。”

First Street使用一个假设的加利福尼亚州房屋来说明保险费用在某些地方可以变得多么脱离现实。假设我们想象中的加利福尼亚人在2010年开始支付每年$2,000的房屋保险费。如果每年增加7%——这是州政府允许的绝对最高限额,而且在任何情况下都极不可能——那么到2023年,这个保险费将达到$4,820。哎呀!然而,这仍然比应该的价格低$2,900,以真正反映假设保险公司面临的风险,First Street估计,考虑到气候变化、通货膨胀、再保险和其他成本。

难怪保险公司纷纷逃离加利福尼亚、佛罗里达和其他高风险地区,让现实中的房主不得不依赖州政府的最后救助保险公司。这些政策费用高昂且往往不够充分。提供者也面临着持续的破产风险。加利福尼亚的公平计划在最后一次统计时面临$3110亿的潜在损失,而佛罗里达的公民财产保险公司可能面临$5250亿的打击。联邦国家洪水保险计划,作为美国最大的洪水保险公司,始终是一个持续亏损的项目。如果这些计划失败,谁来支撑它们?看看镜子吧。

合理的解决方案是准确定价气候风险,正如国家洪水保险计划开始尝试做的那样,最终结束对过时洪水地图的依赖。我们将不再补贴在最容易受到极端天气影响的地区建造和重建房屋。但一下子这样做的结果将是住房市场的突然、尴尬的价格发现,巴特的$1.2万亿损失将成为现实。

我们必须找到一个折中方案,既要阻止在气候变化前线的定居,又要避免经济灾难。但正如那些最终处于加利福尼亚野火或佛罗里达洪水路径中的房主所证明的,有时灾难在你没有准备好的时候就会降临。

来自彭博社观点的更多内容:

想要更多彭博社观点?终端读者请前往 OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**

现在绝大多数美国人 不吸烟,我们很难知道该如何应对最近的消息,即 40%的癌症病例是可以预防的。饮酒是主要风险因素之一——然而医生并没有与患者讨论其与癌症的关系。

根据这项新研究,饮酒在“可修改”风险因素中排在肥胖和吸烟之后。你无法走进医生的办公室而不被称重,大家都知道吸烟会导致癌症,但每晚喝一两杯葡萄酒呢?不久前,这被认为是健康的——研究人员现在表示,这是由于 几项广泛宣传的早期研究中的系统性错误。