跳过股票是一种非常冒险的投资策略 - 彭博社

John Authers

这里是必去之地。

这里是必去之地。

摄影师:Victor J. Blue/Bloomberg

摩斯拉问好。

摩斯拉问好。

摄影师:Hulton Archive/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 历史是明确的; 完全退出股票市场是非常非常危险的;

- 先买后付是一个大问题,彭博社对此进行了 大篇幅报道;

- 它帮助了最脆弱的人群——但可能扭曲了消费数据;

- 而斯托米·丹尼尔斯永远无法匹敌 玛丽莎·托梅 的法庭戏剧

长期投资股票

回报要点常常主张对股票保持谨慎。它从未主张完全退出股票市场。这是因为历史证明,在长期内完全退出市场是非常危险的。随着巴克莱银行长期以来的股票债券研究今年版的发布,作为对英国股票、债券和现金长期回报的持续比较,更多的证据浮出水面。

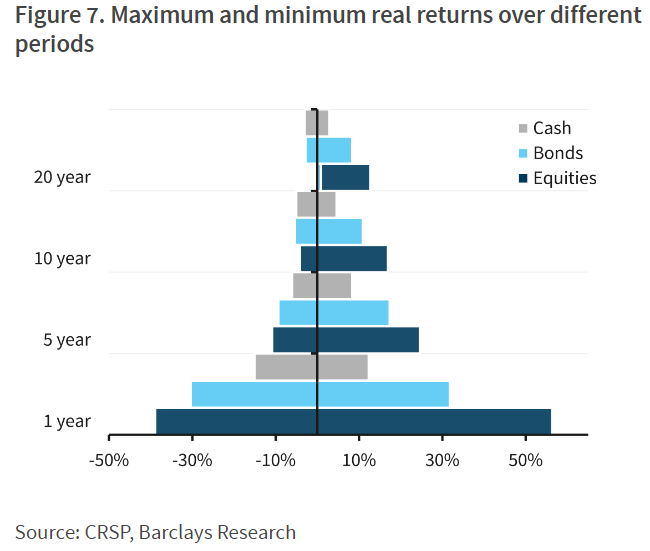

彭博社观点人民力量在孟加拉国获胜,暂时如此北京应该放弃其反乌托邦数字身份推动外面很糟糕——但还不要按下恐慌按钮中国的废弃建筑工地正在扼杀石油需求这可能是最重要的“资金图表”,显示自1925年巴克莱数据开始以来,美国不同资产类别的总回报范围。在短期内,它证实了股票确实可以造成非常严重的损失;有记录以来最大的损失比债券和股票更糟。但长期来看是你的朋友。自1925年以来的任何20年期间,包括1929年的股市崩盘和2008年的全球金融危机,股票都未能战胜通货膨胀。其他任何资产类别都不能这样说:

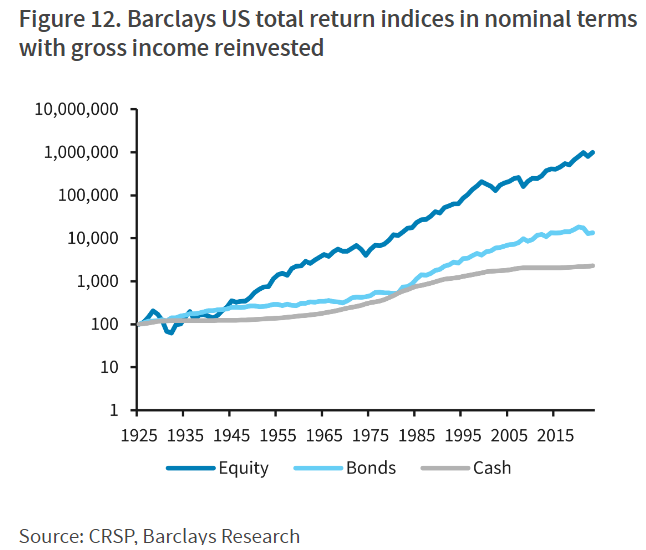

为了观察复利的神奇效果,这就是如果有人在1925年投资现金、债券和股票并持有(假设在某个时候将其传给后代)所发生的情况:

为了观察复利的神奇效果,这就是如果有人在1925年投资现金、债券和股票并持有(假设在某个时候将其传给后代)所发生的情况:

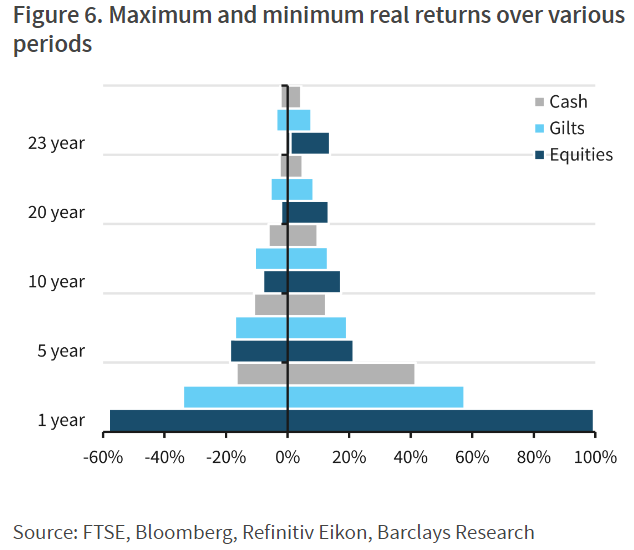

在巴克莱的本土市场英国也确认了相同的模式,其数据追溯到1899年。过去125年对英国的经济和金融市场的影响远不如对美国的影响,因此有一个20年期间股票未能战胜通货膨胀。然而,一旦巴克莱扩展到23年期间,股票再次成为抵御通货膨胀的可靠保障。

在巴克莱的本土市场英国也确认了相同的模式,其数据追溯到1899年。过去125年对英国的经济和金融市场的影响远不如对美国的影响,因此有一个20年期间股票未能战胜通货膨胀。然而,一旦巴克莱扩展到23年期间,股票再次成为抵御通货膨胀的可靠保障。

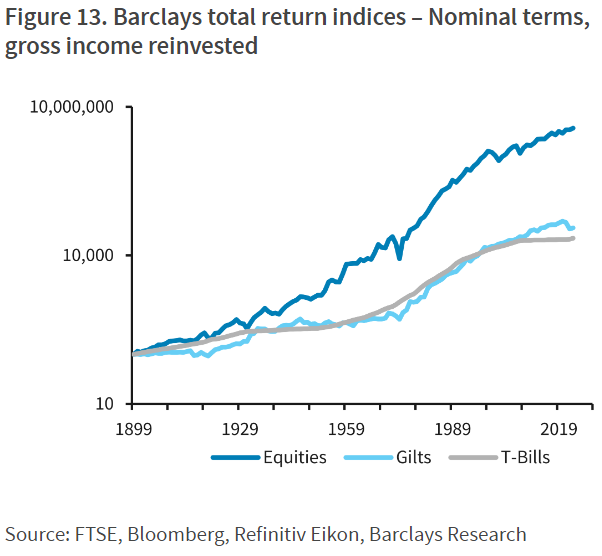

与美国一样,复利效应在非常长期内对股票有效。这是1899年100英镑投资在过去125年中的积累情况:

与美国一样,复利效应在非常长期内对股票有效。这是1899年100英镑投资在过去125年中的积累情况:

这项细致研究的底线是,完全退出股市真的很危险。除非你绝对知道明年某个时候你需要花掉你所有的积蓄,否则你应该始终在股票中保留一些资金。你越能耐心等待,这一点就越真实。 长期投资股票一书中,1994年由宾夕法尼亚大学沃顿商学院的金融教授杰里米·西格尔出版的投资经典,其论点依然有效。

这项细致研究的底线是,完全退出股市真的很危险。除非你绝对知道明年某个时候你需要花掉你所有的积蓄,否则你应该始终在股票中保留一些资金。你越能耐心等待,这一点就越真实。 长期投资股票一书中,1994年由宾夕法尼亚大学沃顿商学院的金融教授杰里米·西格尔出版的投资经典,其论点依然有效。

这有时被夸张为意味着投资者应该始终100%投资于股票。1年和5年的回报数字显示,这样做是不明智的。如果有任何风险你可能需要迅速用钱,那么你需要保留一些现金和债券。此外,引用现代投资组合理论之父哈里·马科维茨的话,“多样化是投资中唯一的免费午餐。”在数学上,很难反对这一点,因为某种程度的多样化将改善股票的风险调整回报,尽管在行为层面上这是值得怀疑的。持有股票在大幅抛售期间,或在股市飙升时保留一些现金,远非感觉像是免费午餐,这可能是非常难以接受的。

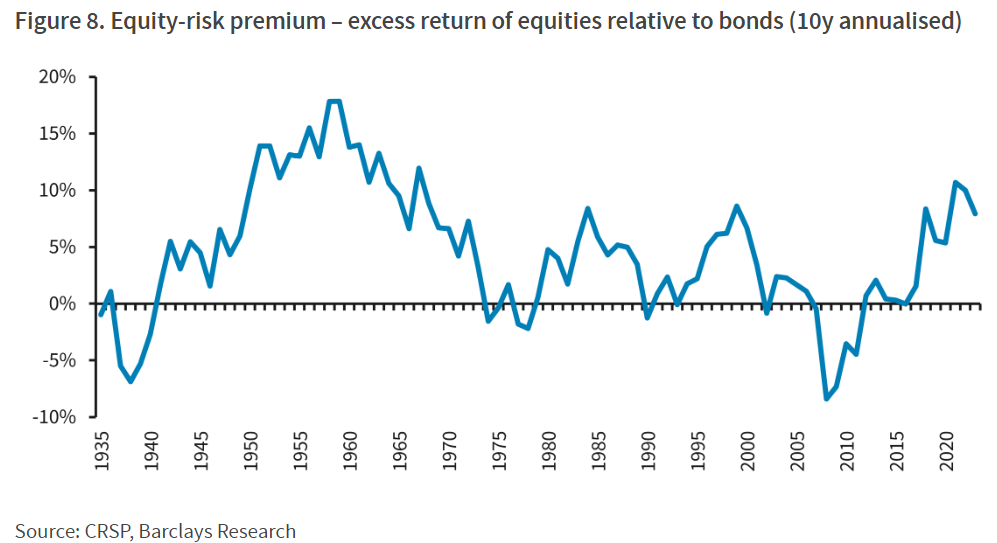

之后,资产配置陷入了关于是否有意义在资产类别之间转移、是否可以时机这些转移,以及我们是否真的能判断某一资产类别是否比另一种便宜的深奥争论。巴克莱发布了一项经典指标,旨在衡量这一点,即股权风险溢价——他们定义为股票和债券的10年滚动回报之间的差距。溢价越高,您就越依赖股票在未来的表现。

正如巴克莱团队指出的,股权风险溢价正在从2021年的高点下降(该高点是在疫情爆发后刺激驱动的兴奋中设定的),当时它达到了50多年来的最高水平。(1950年代非常高的溢价反映了政府干预以保持债券收益率较低,从而更容易偿还战争债务的金融压制。)然而,它仍然不舒服地高,接近2000年互联网泡沫破裂时的峰值。因此,历史表明,现在并不是在股市中采取大幅超配头寸的最佳时机。但它也明确表明,您应该始终在某种程度上保持投资。

正如巴克莱团队指出的,股权风险溢价正在从2021年的高点下降(该高点是在疫情爆发后刺激驱动的兴奋中设定的),当时它达到了50多年来的最高水平。(1950年代非常高的溢价反映了政府干预以保持债券收益率较低,从而更容易偿还战争债务的金融压制。)然而,它仍然不舒服地高,接近2000年互联网泡沫破裂时的峰值。因此,历史表明,现在并不是在股市中采取大幅超配头寸的最佳时机。但它也明确表明,您应该始终在某种程度上保持投资。

分散“支付”

航班。音乐会门票。杂货。时尚配饰。消费者寻求使用“先买后付”服务购买的商品清单是无穷无尽的。为什么要全额支付,当有选择可以将支付(或痛苦)分摊到时间上,通常是零利息呢?对于BNPL支持者来说,这是一种极其方便的方式,可以在他们的财务状况无法立即容纳的情况下资助他们的消费,并且这样做不会陷入财务困境。

消费者对短期和无担保信贷的几乎无法满足的需求推动了全球BNPL行业的发展,该行业预计到2028年将达到约7000亿美元的交易量。全球消费支出总额约为72.5万亿美元,根据世界银行的数据,这仍然不到整体的1%。提供BNPL的零售商接受特定产品的分期付款,销售时需支付首付款,并有固定的还款计划。

通常,消费者在购买时几乎不支付任何费用且零利息,而他们的负债对信用评分几乎没有影响。如果这听起来太美好以至于不真实,那么这些公司能从中获得什么呢?他们向商家收取约5%-8%的费用,远高于信用卡公司通常收取的2%-3%。但是,如果消费者用完了钱,会发生什么呢?

在便利的背后潜伏着一个怪物,当消费者违约时,它将会显现,正如这篇文章为彭博社的Big Take所详细描述的那样。BNPL的受欢迎程度迅速上升,以至于监管机构仍在追赶,通常将BNPL与信用卡捆绑在一起。这让任何试图掌握消费者信心或个人破产风险关键问题的人感到不安。正如富国银行高级经济学家Tim Quinlan告诉我们的彭博同事的,他对自己看不见的“幽灵债务”感到恐惧。然而,监管机构确实知道,他们还有很多工作要做,以了解情况。

美国以消费者为驱动的经济抵御了促使美联储加息的通货膨胀激增。最新数据显示,截至三月底,剔除食品和汽车的零售销售同比增长4.2%——这是超过一年以来的最快增长。这是一个谜,许多人认为消费者无法承受价格激增的重担只是时间问题。寻找困境的迹象是一项依赖数据的工作,目前最合理的做法是关注那些最脆弱的消费者,他们在高利率下最有可能首先崩溃。分期付款是否让这些人得以维持生计?

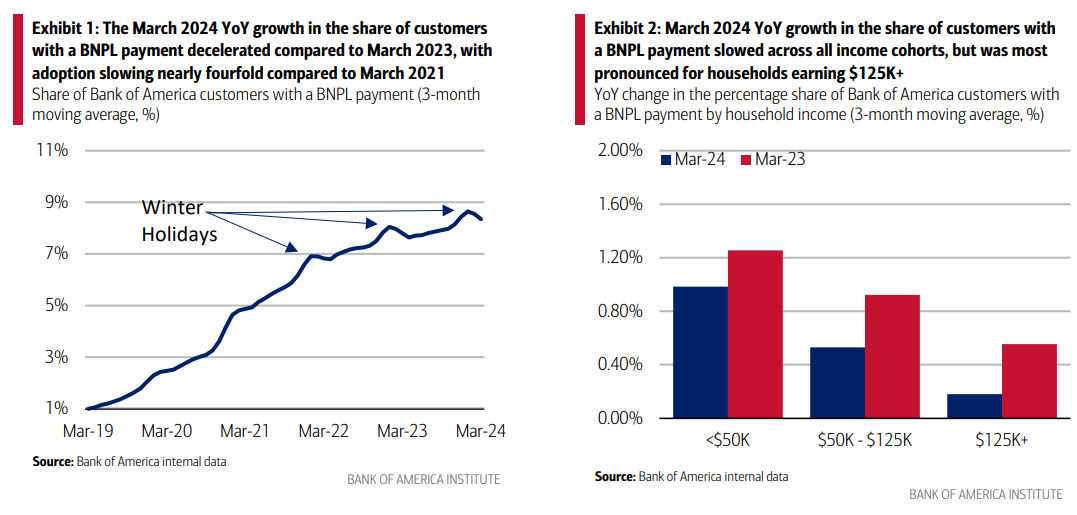

正如国家经济研究局的论文所指出,低收入用户相对于信用卡更可能使用分期付款,这并不令人惊讶——对于流动资源较少的人来说,这是一个合乎逻辑的选择。美国银行最近对其客户采用分期付款的比例进行的分析显示,年同比增速放缓。这为可能尚未在官方宏观数据中显现的降温迹象提供了一些证据。这张美国银行公司的图表突出了放缓的趋势,同时也显示出高收入人群中分期付款使用的下降:

这倾向于支持NBER的论文,该论文指出高收入者倾向于将大额商品放在分期付款上。令人不安的是,美国银行发现重度使用分期付款的人也在增加信用卡债务:

这倾向于支持NBER的论文,该论文指出高收入者倾向于将大额商品放在分期付款上。令人不安的是,美国银行发现重度使用分期付款的人也在增加信用卡债务:

或许更重要的是,虽然美国银行的内部数据显示,从2021年到2024年3月,平均信用卡余额有所增加,但自2021年中期以来,中等和重度使用BNPL的家庭余额增长速度更快。因此,似乎有一些证据表明,BNPL用户,特别是重度用户,可能比平均家庭的财务状况更脆弱。

因此,令人心动的建议是,BNPL确实在掩盖一个日益严重的信用问题,这种问题在货币政策如此急剧收紧时是可以预期的。然而,处于BNPL服务前沿的公司仍在继续前进。沃尔玛等大型零售商正在与BNPL公司合作,将这些服务提供给他们的客户。金融洞察公司的彼得·阿特沃尔认为,这些根植于次级贷款的公司,通常在信用周期的最后阶段才会出现,当时贷款人和借款人都感到最有信心。但经济放缓可能会带来更多困扰:

我认为我们正在看到低信用质量借款人中困扰程度的增加。我认为这一点现在不仅反映在像Affirm这样的公司的价格上,也反映在他们的整体借贷意愿上。由于逾期率上升,你会看到更保守的借贷。

阿特沃尔建议,位于旧金山的Affirm Holdings Inc.的股价,作为一家可能是最知名的BNPL提供商,可以被视为煤矿中的金丝雀。自2021年初上市以来,它经历了剧烈的波动,一度市值达到450亿美元,这非常显著。相比之下,美国最著名的银行之一纽约梅隆银行目前的市值约为420亿美元。然而,Affirm现在的市值仅不到100亿美元:

需要确认

在2021年购买Affirm的人会在以后支付吗?

来源:彭博社

该公司的交易价格仍为其账面价值的3.7倍,远高于目前交易为账面价值1.2倍的大型商业银行KBW指数,因此Affirm不可能被视为一个困境机构。市场并没有对该公司表示警惕,而是表明它仍然不确定是否理解该公司。

最好抵制对该行业出现的困境迹象进行概括的诱惑。目前可用的数据只是更大消费市场的一部分。全球范围内,BNPL约占 4.2%的电子商务交易,监管机构可能会逐步施加更多控制。它可能扭曲了表明消费者意外强劲的数据;但它在为最脆弱的人提供生命线方面的作用不可忽视。

-- 报道:理查德·阿比

生存技巧

周四将恢复对前总统唐纳德·特朗普在曼哈顿进行的刑事审判中Stormy Daniels的交叉审问。我不会提供她任何作品的链接。然而,所有报道都表明,她周二的证词提供了引人注目的法庭戏剧,后续还有更多。无论你对政治的看法如何,这都是一场精彩的表演。因此,为了让你进入状态,试试一些著名的法庭场景来自 好人寥寥; 杀死一只知更鸟;十二怒汉; 我的表弟维尼; 和 平克·弗洛伊德:墙。还有其他的吗?

来自彭博社观点的更多内容:

- FDIC的文化 是一种不应存在的有毒遗物:保罗·J·戴维斯

- 进步主义者忘记了他们的 自由贸易遗产 是自取灭亡:阿德里安·伍尔德里奇

- 巴菲特 不必担心自动驾驶特斯拉:乔纳森·莱文

想要更多彭博社观点? OPIN <GO>****. 或者订阅 我们的每日通讯.

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里.

东京市场以巨大的戏剧性开启了这一周——最好将其视为 混沌理论 的运作。一只在华尔街扇动翅膀的蝴蝶(在沃伦·巴菲特、美联储和无数散户投资者的帮助下)创造了东京的台风(或者变成了一只巨大的、摧毁市场的 摩斯拉,如果你是 日本怪兽经典 的粉丝)。要解释原因,我们必须从价格开始波动之前的预期入手。美国银行公司进行的全球基金经理七月调查显示,对全球经济软着陆的信心很高(预期为68%)。硬着陆的可能性仅为11%,尽管这确实比年初有所上升: