纽约联邦储备银行的佩尔利表示,减缓资产负债表缩减是明智之举 - 彭博社

Alex Harris

美国中央银行决定开始放慢其资产负债表缩减的步伐,这使得政策制定者有更多时间评估市场条件的变化,并使流动性在银行系统内重新分配,纽约联邦储备银行的罗伯托·佩尔利表示。

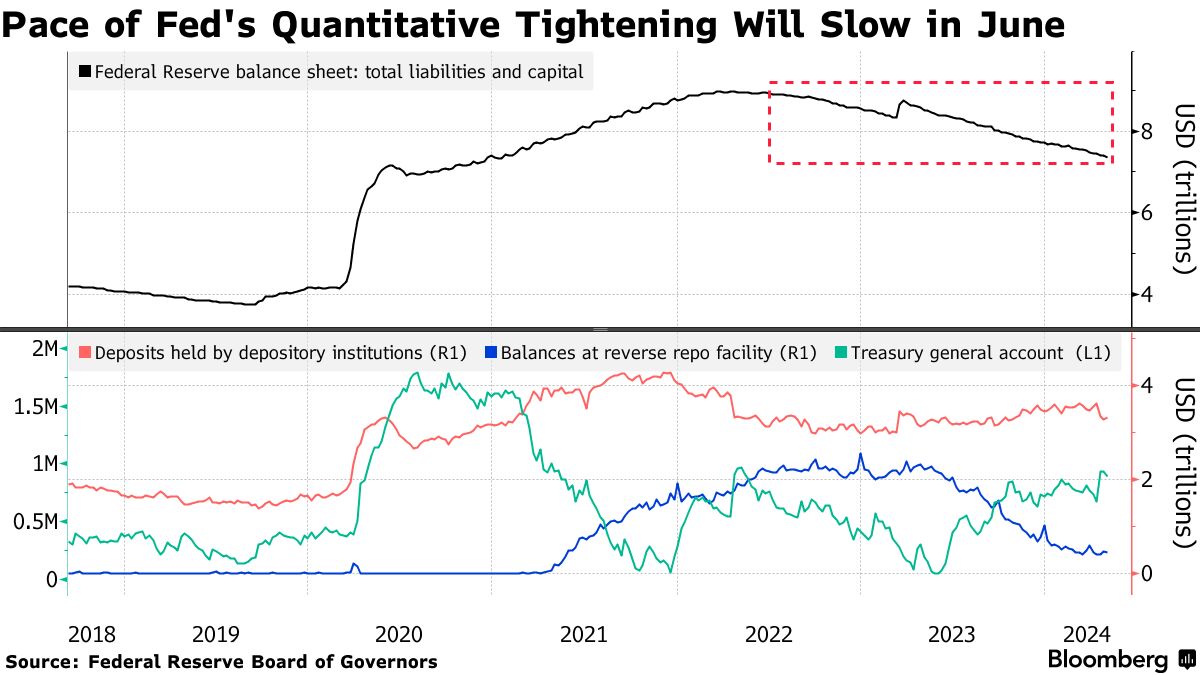

佩尔利周三表示,尽管自近两年前开始资产负债表缩减以来,美联储的资产负债表已缩减超过1.5万亿美元,降至7.4万亿美元——这一过程被称为量化紧缩,或QT——但美联储认为银行储备充足的水平仍然不确定。因此,缓慢接近该水平是有意义的。

佩尔利在为2024年纽约年度主要交易商会议准备的讲话中表示:“尽管实施看起来不会有太大不同,但放慢缩减仍然代表了资产负债表减少过程中的一个重要且谨慎的步骤。”

他说:“最终,我预计这种方法将使货币市场在比如果缩减以当前速度持续更长时间的情况下,仍能以较低的储备供应水平顺利运作。”

美联储上周表示,它将降低每月允许到期的国债再投资的上限,从600亿美元降至250亿美元,同时保持抵押贷款支持证券的上限不变,为350亿美元。

美联储上周表示,它将降低每月允许到期的国债再投资的上限,从600亿美元降至250亿美元,同时保持抵押贷款支持证券的上限不变,为350亿美元。

周三的评论标志着Perli关于资产负债表的首次详细发言自十月以来。

市场参与者一直在想,联邦储备官员还可以在多大程度上缩减其资产组合,以免出现令人担忧的裂痕——类似于2019年在急性融资紧缩前所见的情况——开始显现。联邦储备在疫情期间作为经济刺激措施积累了这笔债务。

Perli承认,有效的联邦基金利率——中央银行的关键政策基准——保持“异常稳定”,而回购协议市场仅显示出偶尔的融资压力,通常发生在月末和季末,以及国债拍卖的大额结算日。

虽然逆回购工具(RRP)几乎吸收了联邦储备的所有资产负债表缩减,Perli指出,一旦其降至零或稳定在低水平,银行储备将开始与资产组合的缩减一对一下降,其他条件不变。

与此同时,Perli指出,政策制定者继续监测各种指标,以判断储备是否变得充足。它们包括:

- 联邦基金与储备余额利息(IORB)之间的利差,目前为负7个基点,清楚表明储备仍然充足。

- 国内银行借用联邦基金的总金额,因为这表明它们正在利用市场满足融资需求。

- 因储备不再充足而导致的晚间跨行支付,因为一旦储备减少,银行会被激励推迟外发支付,以在一天的大部分时间内维持更高的储备余额。

- 日间透支可以帮助确定银行是否有足够的储备来处理每日支付活动。当储备变得稀缺时,外发和入账支付之间的错配会增加。